W połowie czerwca 2023 r. Komisja Europejska oficjalnie zaprezentowała projekt rozporządzenia ws. przejrzystości i uczciwości działań ratingowych związanych z oceną środowiskową, społeczną i ładem korporacyjnym (ESG). Jego celem jest ujednolicenie i zwiększenie przejrzystości zasad funkcjonowania dostawców ratingów ESG.

Ratingi ESG odgrywają ważną rolę na unijnym rynku zrównoważonych produktów finansowych. Dostarczają one inwestorom i instytucjom finansowym kluczowych informacji, pomagających w podejmowaniu właściwych decyzji inwestycyjnych w oparciu o wskaźniki i sposoby zarządzania ryzykami ESG przez przedsiębiorstwa. Wraz ze wzrostem zainteresowania tą tematyką w ostatnich latach nastąpił istotny wzrost wykorzystania danych i ratingów przez inwestorów instytucjonalnych.

Dostawcy pod lupą

Obecnie na rynku istnieje wielu dostawców ratingów ESG. Większość z nich uwzględnia szeroki zakres wskaźników, chociaż niektóre skupiają się wyłącznie na wybranym obszarze (np. środowiskowym). Jednym z najważniejszych wyzwań pozostaje jednak niski poziom korelacji ratingów między różnymi dostawcami.

Taki stan rzeczy wiąże się z szeregiem negatywnych konsekwencji:

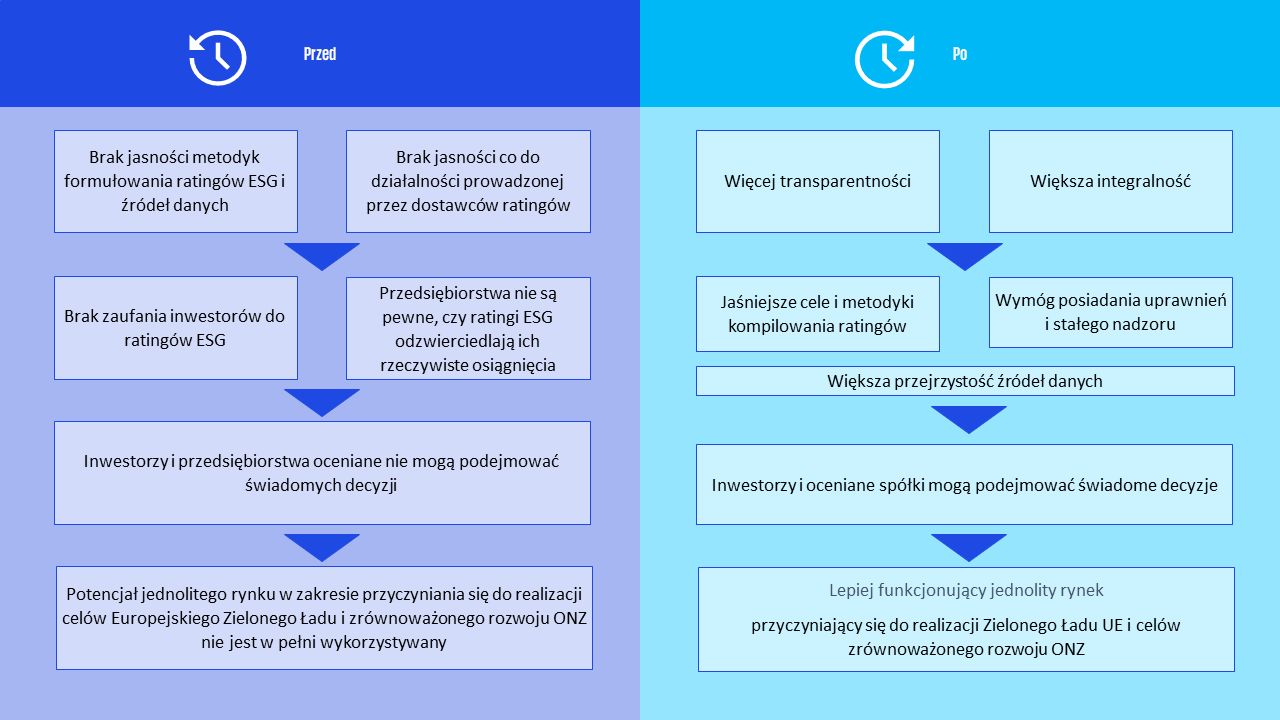

- Inwestorzy mają trudność w znalezieniu spółek o wysokich wynikach w zakresie zrównoważonego rozwoju – w efekcie ceny akcji nie odzwierciedlają faktycznych osiągnięć spółek w zakresie zrównoważonego rozwoju.

- Administratorzy wskaźników referencyjnych opracowują wskaźniki na podstawie ratingów ESG, co do których nie mają pełnej jasności na temat sposobu ich obliczania.

- Rozbieżności utrudniają spółkom poprawienie wyników, ponieważ otrzymują one od agencji ratingowych mieszane sygnały dotyczące tego, jakie działania powinny poprawić i które będą oceniane przez rynek. Tym samym przedsiębiorstwa mogą nie uwzględniać wszystkich potencjalnych rodzajów ryzyk i szans wynikających z ich działalności i poprawnie ukierunkowywać inwestycje.

- Niejasność wokół ratingów ESG stanowi wyzwanie dla decydentów, w tym dla badań empirycznych.

Rozbieżność między dostawcami ESG wynika z kilku czynników po stronie dostawców ratingów ESG:

- Różnie identyfikują istotność zagadnień ESG dla badanych sektorów.

- Stosują zróżnicowane sposoby agregowania danych, obejmujące ujawnienia publiczne przedsiębiorstw, ankiety, nieustrukturyzowane dane przedsiębiorstw lub dane od stron trzecich.

- Stosują różne metody punktacji, systemy ważenia zidentyfikowanych wskaźników oraz sposoby agregacji do oceny końcowej.

- Aktualizują metodyki kompilowania ratingów ESG w różnych okresach czasu.

Jaki jest cel projektu Komisji?

Celem jest poprawa wiarygodności, przejrzystości, porównywalności i niezależności ratingów ESG. Rozporządzenie w szczególności obiera za cel poprawę jakości informacji poprzez:

- Zwiększenie przejrzystości charakterystyki ratingów ESG i metodyk ich sporządzania.

- Zapewnienie większej jasności co do działalności dostawców ratingów i zapobieganie ryzyku konfliktu interesów.

Rozporządzenie również obiera za zadanie zapewnienie spójności ratingów ESG ze wskaźnikami referencyjnymi przedstawionymi w rozporządzeniu w sprawie unijnych klimatycznych wskaźników referencyjnych oraz standardami zielonych obligacji. Ma to zapobiec sytuacji, w której administratorzy wskaźników referencyjnych mogą wykorzystać ratingi do błędnego obliczenia wskaźnika.

Co wchodzi w zaproponowaną definicję i zakres ratingów?

Rating ESG według rozporządzenia należy rozumieć jako opinię, ocenę punktową lub połączenie obu tych elementów, które dotyczą podmiotu, instrumentu finansowego, produktu finansowego, profilu ESG lub charakterystyki ESG danego przedsiębiorstwa oraz jego ekspozycji przedsiębiorstwa na ryzyka ESG” gdzie:

- „Opinia” oznacza ocenę bazującą na metodyce opartej na zasadach i określonym systemie ratingowym.

- „Ocena punktowa” oznacza miarę uzyskaną na podstawie danych i określonej metodyce.

Rozporządzenie będzie miało zastosowanie do ratingów sporządzanych przez dostawców prowadzących działalność w Unii, które są ujawniane publicznie lub rozpowszechniane wśród regulowanych dostawców usług finansowych lub funduszy – z pewnymi wyjątkami w przypadku ratingów opracowywanych i wykorzystywanych wewnętrznie, przez banki centralne lub w przypadku, gdy rating nie jest publicznie ujawniany lub rozpowszechniany.

Jakim wymogom będą polegali dostawcy ratingów ESG?

Zgodnie z rozporządzeniem każda osoba prawna lub podmiot chcący sporządzać ratingi w Unii Europejskiej będzie musiał wystąpić o udzielenie zezwolenia. Wnioski będą rozpatrywane w terminie 90 dni przez Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA), po czym - w przypadku pozytywnego przejścia procedury weryfikacji – dostawca zostanie wpisany do rejestru opublikowanego na stronie Urzędu.

Rejestr będzie zawierał informacje na temat tożsamości wszystkich dostawców posiadających zezwolenie – zarówno dostawcy prowadzącego działalność na terenie UE, jak i w krajach trzecich. W przypadku dostawców z krajów trzecich KE będzie mogła podjąć decyzję o równoważności zezwolenia uzyskanego przez dostawcę na podstawie wymogów kraju trzeciego z wymogami przedstawionymi w rozporządzeniu. Każdy z dostawców posiadających zezwolenie będzie musiał spełnić szereg innych wymogów związanych z bieżącą działalnością operacyjną:

- Oddzielenie działalności w zakresie ratingów ESG od działalności doradczej, inwestycyjnej, bankowej, ubezpieczeniowej oraz czynności audytowych.

- Publiczne ujawnianie metodyk, modeli i kluczowych założeń ratingowych.

- Zapewnienie, że analitycy ratingowi, pracownicy i inne osoby fizyczne z których usług korzystają dostawcy posiadają wiedzę i doświadczenie niezbędne do przeprowadzenia obowiązków i zadań, a także nie są zaangażowane w kupowanie i sprzedawanie instrumentów finansowych.

- Prowadzenie rejestru w zakresie ratingów ESG.

- Posiadanie i publikowanie na stronie internetowej procedur przyjmowania i rozpatrywania skarg.

Każdy dostawca będzie musiał uiszczać opłaty nadzorcze na rzecz Urzędu, proporcjonalnie do ich rocznych obrotów netto.

W jaki sposób proponowany system będzie egzekwowany?

Urzędnicy Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ESMA) będą posiadali szereg uprawnień w tym możliwość wszczęcia dochodzenia, przeprowadzenia kontroli, a także (w przypadku stwierdzenia naruszeń) możliwość nałożenia administracyjnych kar pieniężnych na dostawców ratingów.

Planowany okres wejścia w życie rozporządzenia to druga połowa 2024 roku z rozpoczęciem pobierania opłat od dostawców ratingów ESG w pierwszej połowie 2025 roku.

Co wejście w życie rozporządzenia oznacza dla inwestorów i przedsiębiorstw?

W ocenie Komisji Europejskiej umożliwi ono inwestorom podejmowanie bardziej świadomych decyzji w zakresie zrównoważonych inwestycji oraz zapewni integralność rynku dzięki zwiększonej jakości i niezawodności usług dostawców ratingów ESG. Dla ocenianych przez agencje ratingowe przedsiębiorstw oznacza to większą transparentność i jasność w zakresie priorytetowych wskaźników ESG oraz możliwość lepszego dostosowania swojej strategii biznesowej do potrzeb akcjonariuszy i potencjalnych inwestorów.

Przedsiębiorstwa nie muszą jednak czekać biernie na wejście w życie rozporządzenia. Już teraz mogą rozpocząć proces aktywnego dostosowywania się do wkrótce obowiązującego prawa. Jednym z pierwszych kroków będzie przygotowanie się do Europejskich Standardów Sprawozdawczości w zakresie Zrównoważonego Rozwoju (ESRS) zgodnie z dyrektywą w sprawie sprawozdawczości na temat zrównoważonego rozwoju przedsiębiorstw (CSRD). Warto również wziąć pod uwagę podjęcie kroków, o których pisaliśmy we wcześniejszym artykule na temat ratingów ESG.

Styczeń 2024

Aktualizacja: Mandat negocjacyjny w sprawie ratingów ESG

20 grudnia 2023 roku Rada Unii Europejskiej osiągnęła porozumienie w kwestii mandatu negocjacyjnego z Parlamentem Europejskim w sprawie rozporządzenia dotyczącego ratingów ESG. Mandat ten doprecyzowuje odstępstwa od poszczególnych artykułów, w tym przede wszystkim przepisy odnoszące się uproszczonego i tymczasowego systemu rejestracji dla drobnych dostawców ratingów ESG.

Drobni dostawcy ratingów ESG będą mogli rejestrować się w Europejskim Urzędzie Nadzoru Giełd i Papierów Wartościowych (ESMA) bez konieczności uzyskania pozwolenia, nie będą również musieli uiszczać opłat nadzorczych. Będą natomiast przedmiotem kontroli ze strony Urzędu, a także – po zakończeniu okresu obowiązywania uproszczonego i tymczasowego systemu – będą zobowiązani do rozpoczęcia stosowania wszystkich przepisów wykonawczych rozporządzenia. Mandat doprecyzowuje również definicję ESG, zakresu podmiotów nieobjętych rozporządzeniem, a także obowiązki dostawców ratingów z siedzibą poza Unią Europejską.

W ostatnim zakresie dostawcy ratingów, którzy będą chcieli prowadzić działalność na terenie UE będą musieli uzyskać zezwolenie od ESMA lub, w przypadku dostawców mających siedzibę poza Unią – decyzję o równoważności ratingów ESG. Istotną kwestią z punktu widzenia samych przedsiębiorstw jest to, że dostawcy będą musieli informować oceniane przedsiębiorstwa o wydanej ocenie co najmniej dwa dni robocze przed wydaniem pierwszego ratingu. Informacja będzie musiała zawierać podstawę merytoryczną wydania oceny, zaś jednostki podlegające ocenie będą miały możliwość poinformowania dostawcy ratingu ESG o wszelkich błędach merytorycznych.

Porozumienie w sprawie mandatu Rady Unii Europejskiej utorowało drogę do dalszych negocjacji międzyinstytucjonalnych UE, które rozpoczęły się w styczniu 2024 roku.