Voor veel bedrijven is het moment aangebroken dat de reguliere jaarlijkse rapportage uitgebreid wordt met een extra vereiste, namelijk het toevoegen van het thema ESG (Environment, Social and Governance) in de jaarrekening. De verplichting om hierover te rapporteren komt voort vanuit de EU ‘Green Deal’ en is vastgelegd in de ‘Corporate Sustainability Reporting Directive’ (de CSRD). De standaarden, als onderdeel van de CSRD, zijn opgenomen in de European Sustainability Reporting Standards (ESRS).

Eerste observaties 'van duurzaamheid naar duurzaamheidsrapportage'

Voor grote EU Public Interest Entities is het moment al aangebroken om te rapporteren over duurzaamheidskwesties. Als gevolg van de EU Omnibus* ontwikkelingen is voor grote niet-beursgenoteerde bedrijven de verplichting om aan de CSRD-vereisten te voldoen uitgesteld tot 2027 (rapportage in 2028).

De laatste maanden hebben we bij het uitvoeren van onze Assurance en Advisory diensten gemerkt dat bedrijven worstelen met het tijdig verzamelen van de benodigde informatie. Onze belangrijkste observaties tot nu toe:

- Documenten waarvan intern is aangegeven dat ze beschikbaar zijn, blijken niet aanwezig te zijn of documenten zijn niet van voldoende kwaliteit.

- Documenten zijn onderling niet consistent.

- Documenten worden intern gemaild naar één contactpersoon voor duurzaamheidsrapportage, waardoor andere collega's geen inzicht hebben in deze documentatie.

- Vereiste informatie is opgeslagen op meerdere serverlocaties die niet toegankelijk zijn voor degenen die betrokken zijn bij het maken van het duurzaamheidsverslag.

- Er ontbreekt een algemeen overzicht van openstaande acties/taken en openstaande vragen aan interne actiehouders en de voortgang op deze acties is onvolledig.

- De deadline voor interne aanlevering van de conceptversie van het duurzaamheidsverslag en onderliggende documentatie aan het management/de raad van bestuur wordt niet gehaald.

- De deadline voor het aanleveren van de definitieve conceptversie van het duurzaamheidsverslag en onderliggende documentatie aan de accountant wordt niet gehaald - met alle gevolgen van dien.

Herkenbaar? Overweeg dan om de KPMG CSRD Process Monitoring Manager in te zetten.

Stappenplan richting CSRD Reporting

Afhankelijk van een aantal factoren zijn bedrijven vanaf het boekjaar 2024 (rapportage in 2025) of – op basis van de laatste Omnibus voorstel * updates – 2027 (rapportage in 2028) verplicht om ESG-informatie aan de reguliere jaarrekening toe te voegen. KPMG heeft een stappenplan ontwikkelt waarmee organisaties aan ‘de hand worden genomen’ om (tijdig) aan de rapportagevereisten vanuit de CSRD te kunnen voldoen.

Het aantal onderwerpen waarover in het jaarverslag gerapporteerd dient te worden komt voort vanuit de verplichtingen van de ESRS en vanuit de verplicht gestelde Double Materiality Assessment (de DMA). Op basis van het vastgestelde verslaggevingskader worden de te rapporteren Key Performance Indicators (KPI’s) en (strategische) doelstellingen bepaald.

Hoe verzamel je de benodigde informatie voor ESG-rapportage?

Een vraag die veel bedrijven nog niet kunnen beantwoorden. Immers, voor de traditionele financiële jaarverslaggeving zijn processen en maatregelen van interne beheersing ingericht waarmee alle informatie tijdig intern beschikbaar is. Tijdige oplevering van informatie in het kader van de jaarrekeningcontrole zou daarmee geen probleem moeten zijn.

De benodigde informatie om aan de vereisten vanuit de ESRS en de DMA te kunnen voldoen is echter van andere aard. Hierbij valt te denken aan:

- beleidsdocumentatie;

- uitwerking van strategieën naar concrete doelstellingen (KPI’s);

- calculatiemodellen;

- templates als uitgangspunt voor de jaarverslaggeving;

- bewijslast als onderbouwing van gepresenteerde waarden;

- informatie vanuit de afzonderlijke vestigingen en afdelingen; en

- informatie vanuit de waardeketen.

Veel organisaties hebben voor bovenstaande benodigdheden geen geformaliseerd proces voor informatieverzameling en monitoring van de voortgang ingericht. Hiermee ontstaat het risico dat informatie en documentatie intern niet of te laat beschikbaar is waardoor te weinig tijd is voor uitvoering van een eerste interne controle, de kwaliteit ontoereikend is en de PBC te laat aan de accountant kan worden opgeleverd. Met alle gevolgen van dien.

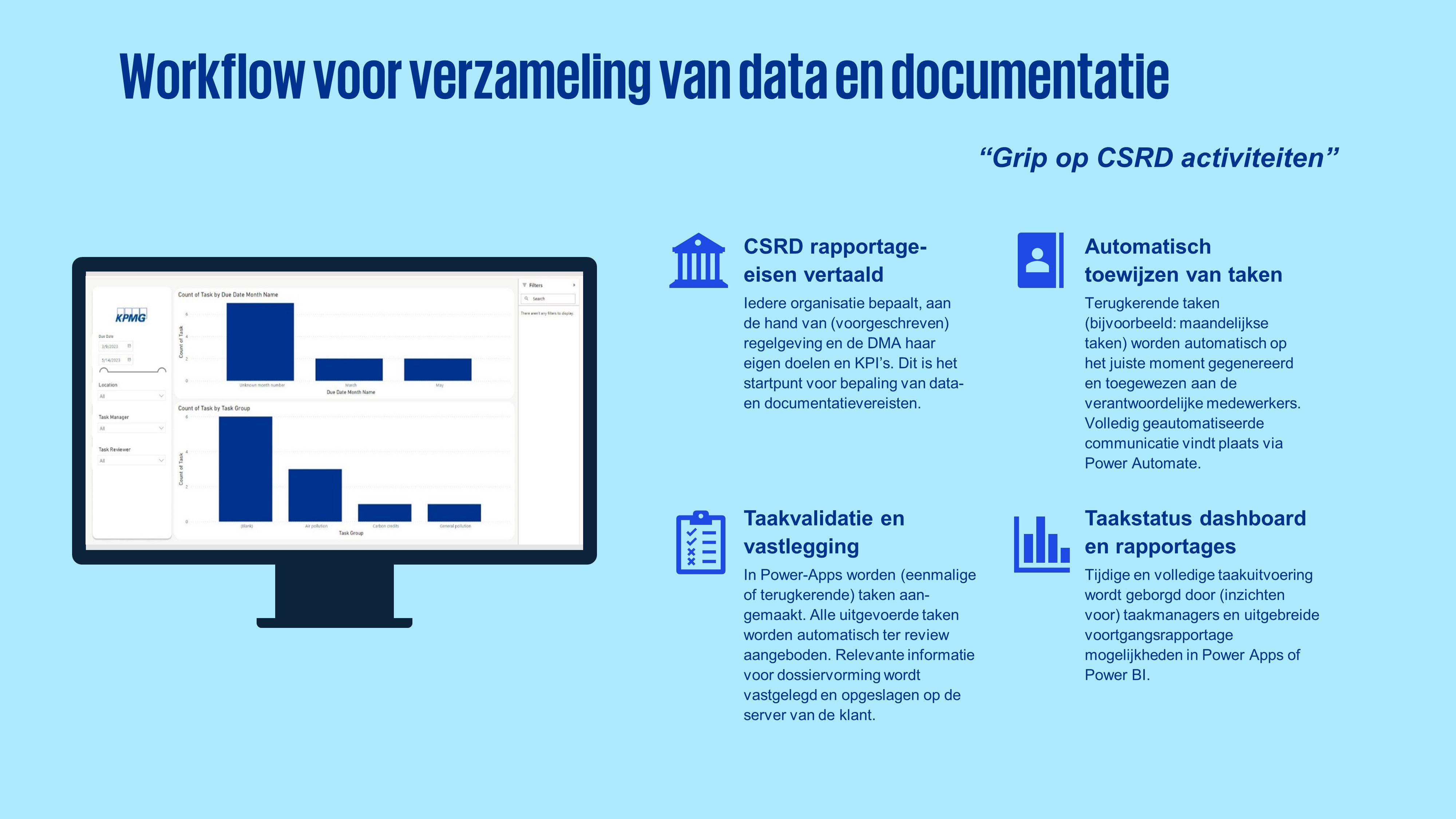

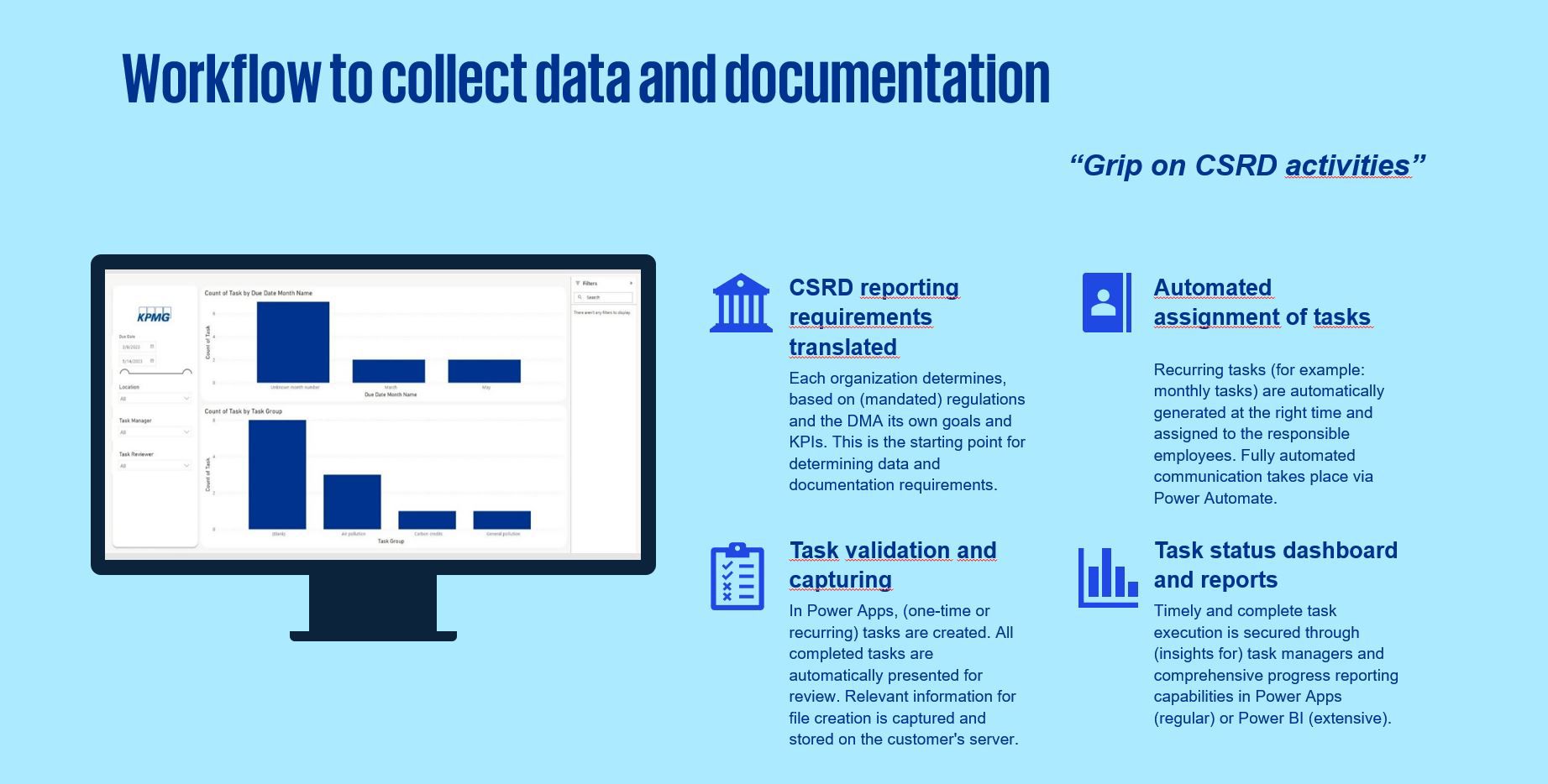

Procesmanagement oplossing voor duurzaamheidsverslaggeving

De KPMG CSRD Process Monitoring Manager (PMM) is een op het Microsoft Power Platform gebaseerde procesmanagement oplossing voor duurzaamheidsverslaggeving, ontwikkeld door KPMG. De configuratie bevat een samenstelling van Microsoft Power Apps, Power Automate en Power BI waarmee klanten grip krijgen op de activiteiten die benodigd zijn in het dataverzamelingsproces. Door toepassing van deze configuratie wordt het proces om de benodigde informatie te verzamelen (efficiënter) ingericht en tijdige verzameling van benodigde documentatie gewaarborgd. De configuratie bevat de mogelijkheid om eenmalige- en/of periodieke taken aan te maken.

Door toepassing van de geïntegreerde reviewfunctionaliteit wordt gewaarborgd dat de vereiste kwaliteit van de verzamelde data en documentatie al tijdens het verzamelingsproces wordt vastgesteld alvorens deze op de serverlocatie van de klant wordt opgeslagen. Door het gebruik van Power Automate kunnen volledig geautomatiseerd voortgangsoverzichten aan eindverantwoordelijken- en herinneringen voor taakuitoefening worden verstuurd. De dashboarding functionaliteit in Power BI kan de voortgang van het proces worden bewaakt, en waar gewenst worden toegespitst naar afzonderlijke bedrijven, afdelingen, functies, etc. etc. Dit wordt klant specifiek ingericht.

* De Europese Commissie heeft op 26 februari 2025 het Sustainability Omnibus voorstel gepubliceerd, waarmee de duurzaamheidsregelgeving aanzienlijk wordt bijgesteld. Deze updates hebben betrekking op de CSRD, de EU Taxonomy en de Corporate Sustainability Due Diligence Directive (CSDDD) en zijn bedoeld om de EU-regelgeving te stroomlijnen en de administratieve en financiële lasten te verminderen, terwijl de transparantie en verantwoordingsplicht onder de CSRD behouden blijven. Ondanks deze veranderingen blijft duurzaamheid een centraal aandachtspunt voor bedrijven die transparantie en betrouwbaarheid nastreven.