В то время как США сосредоточились в первую очередь на регулировании криптовалют в первом полугодии 2024 года, в регионах EMEA и ASPAC больше внимания уделялось разработке и запуску цифровых валют и токенизации цифровых активов в реальном мире. В первом полугодии 2024 года Валютное управление Гонконга запустило следующий этап пилотного проекта электронного гонконгского доллара, а Европейский центральный банк (ЕЦБ) опубликовал отчет о своем прогрессе на пути к цифровому евро в рамках фазы подготовки, которая продлится до октября 2025 года. ЕЦБ рассказал о работе, проводимой по разработке стандартов конфиденциальности, чтобы сделать цифровые онлайн- и оффлайн-платежи максимально приближенными к операциям с наличными деньгами, и при решении других спорных тем, таких как лимиты удержания и компенсация за платежные услуги провайдеров.

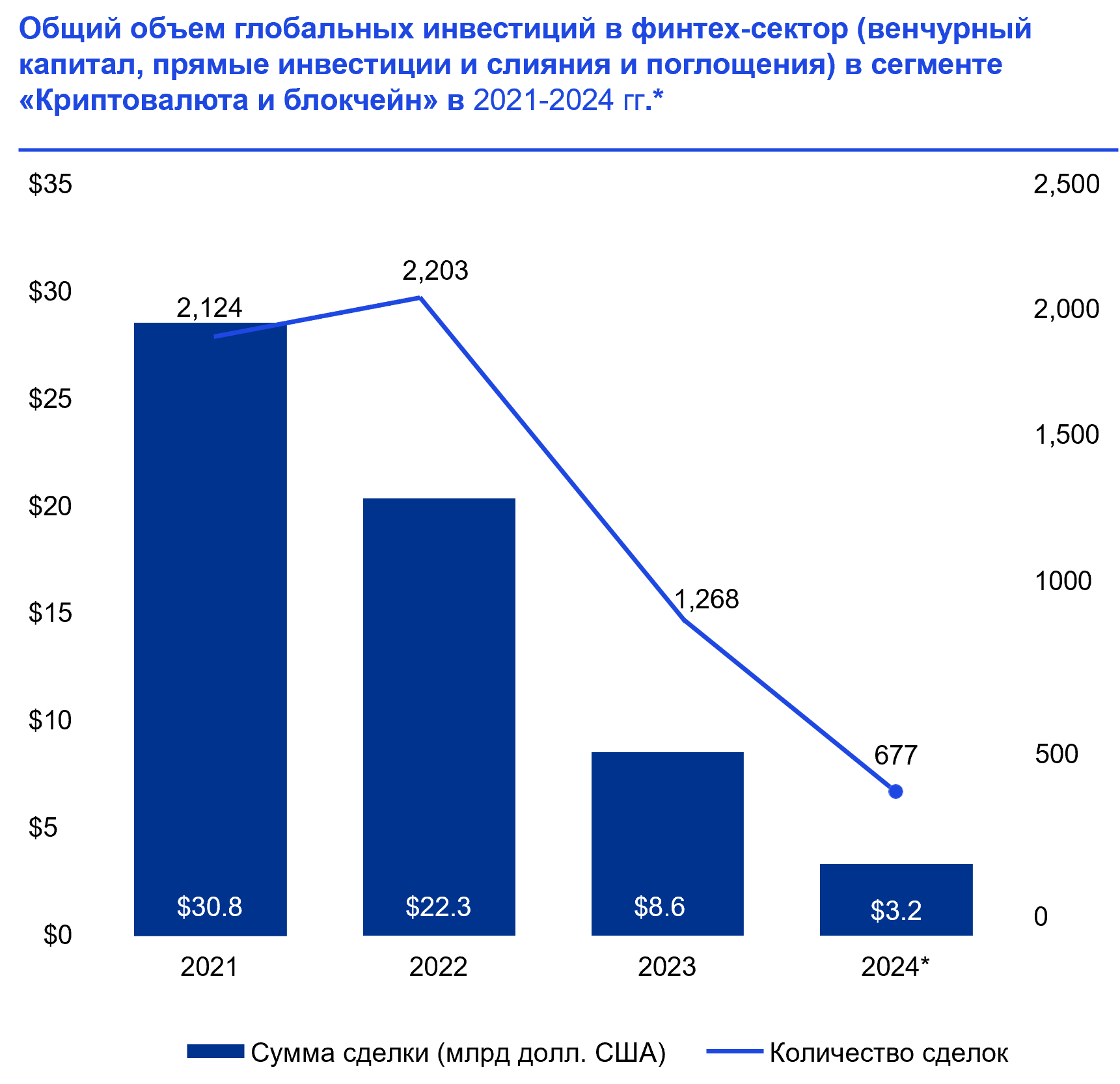

Основные направления развития сегмента криптовалюты и блокчейна включают:

- рост токенизации реальных активов;

- рост инвестиций в решения на основе блокчейна;

- рост стоимости криптовалюты в связи с увеличением инфраструктуры, связанной с ее обращением.

Рынок криптовалюты в Казахстане находится на стадии становления. Легальный статус цифровой актив, цифровой майнинг, биржа цифровых активов получили с 2023 года по итогу принятия Закона Республики Казахстан от 06 февраля 2023 года № 193-VII ЗРК «О цифровых активах в Республики Казахстан». При этом, криптовалюта до сих пор не признается в качестве платежного средства. Закон устанавливает ключевые понятия, компетенции уполномоченных органов (в том числе налоговых), порядок выпуска и обращения обеспеченных цифровых активов, порядок деятельности и лицензирования цифровых майнеров и цифровых майнинговых пулов, определяет порядок функционирование биржи цифровых активов, государственный контроль в сфере цифровых активов.

Регулятор при этом старается максимально контролировать процесс и крайне осторожно либерализирует крипторынок: торговать можно исключительно лицензированными МФЦА валютами, а сами валюты проходят жёсткую проверку. При решении о допуске новой криптовалюты к торгам рассматривается множество аспектов: прозрачность, одобрение в юрисдикциях других стран, отслеживаемость, число токенов, капитализация, ликвидность и волатильность. По действующему законодательству возможность торговли криптовалютой и стейблкоинами есть на официальных площадках – это биржи и брокеры, имеющие лицензию в МФЦА. С апреля 2024 года на этих площадках разрешены операции Р2Р. В будущем есть ряд предложений о введении лицензирования и легализации криптообменников, подключение их к системе финансового мониторинга.

Подводя итог анализу текущего состояния каждого из секторов финтех индустрии можно сделать общий вывод, что в первой половине 2024 года инвесторы в финтех оставались осторожными, избегая крупных сделок, за исключением исключительных случаев. Макроэкономическая нестабильность и предстоящие президентские выборы в США, вероятно, будут сдерживать активность инвесторов в финтехе и во второй половине 2024 года. Однако есть несколько ключевых тенденций, которые будут формировать рынок в ближайшей перспективе.

- Рост инвестиций в AI: интерес к AI будет только расти, вероятно, затмевая все другие области инвестирования в финтехе.

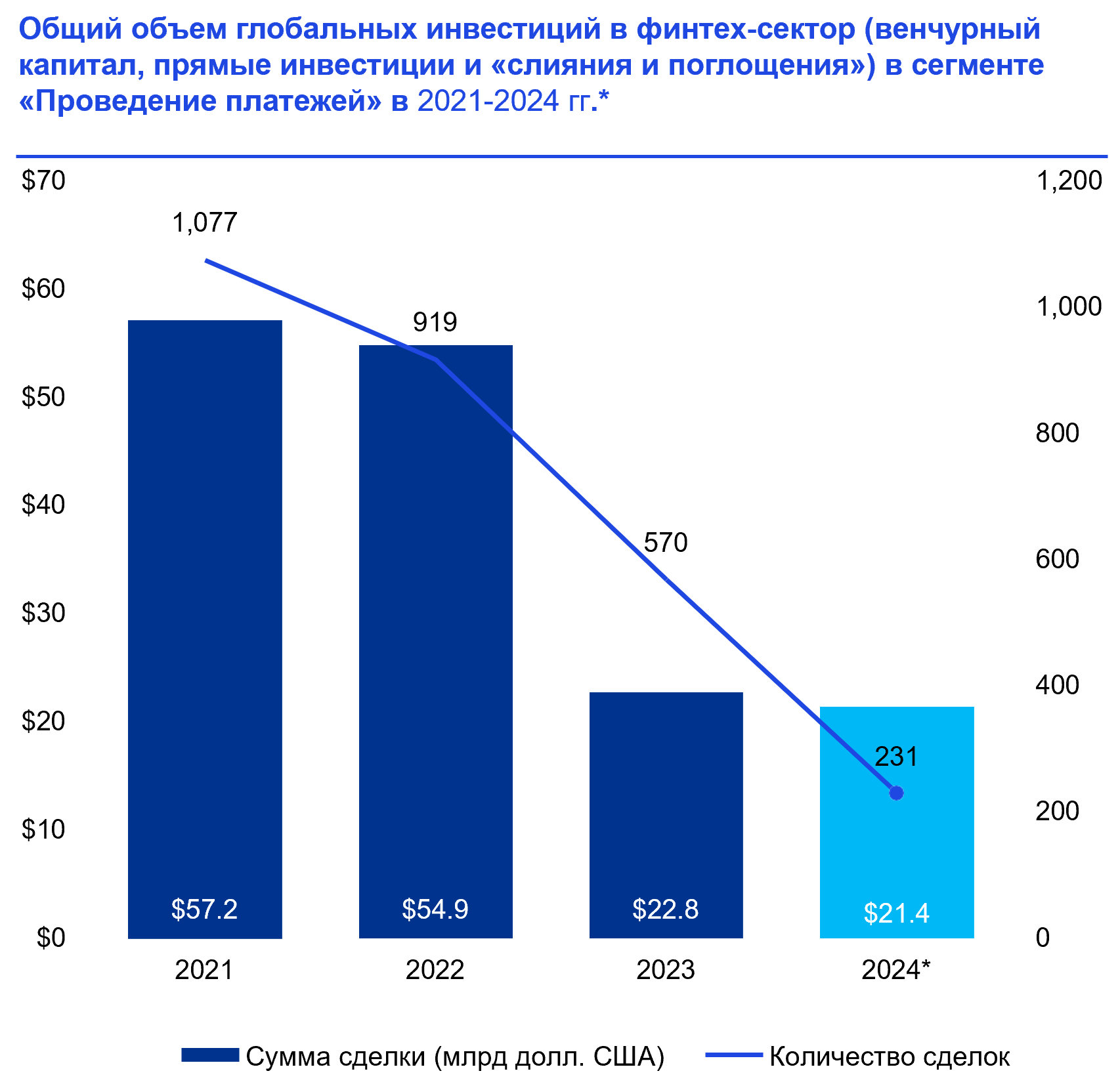

- Львиная доля инвестиций в платежи: платежный сектор останется доминирующим, с акцентом на модернизацию B2B-платежей, встроенные платежи и платежи в реальном времени.

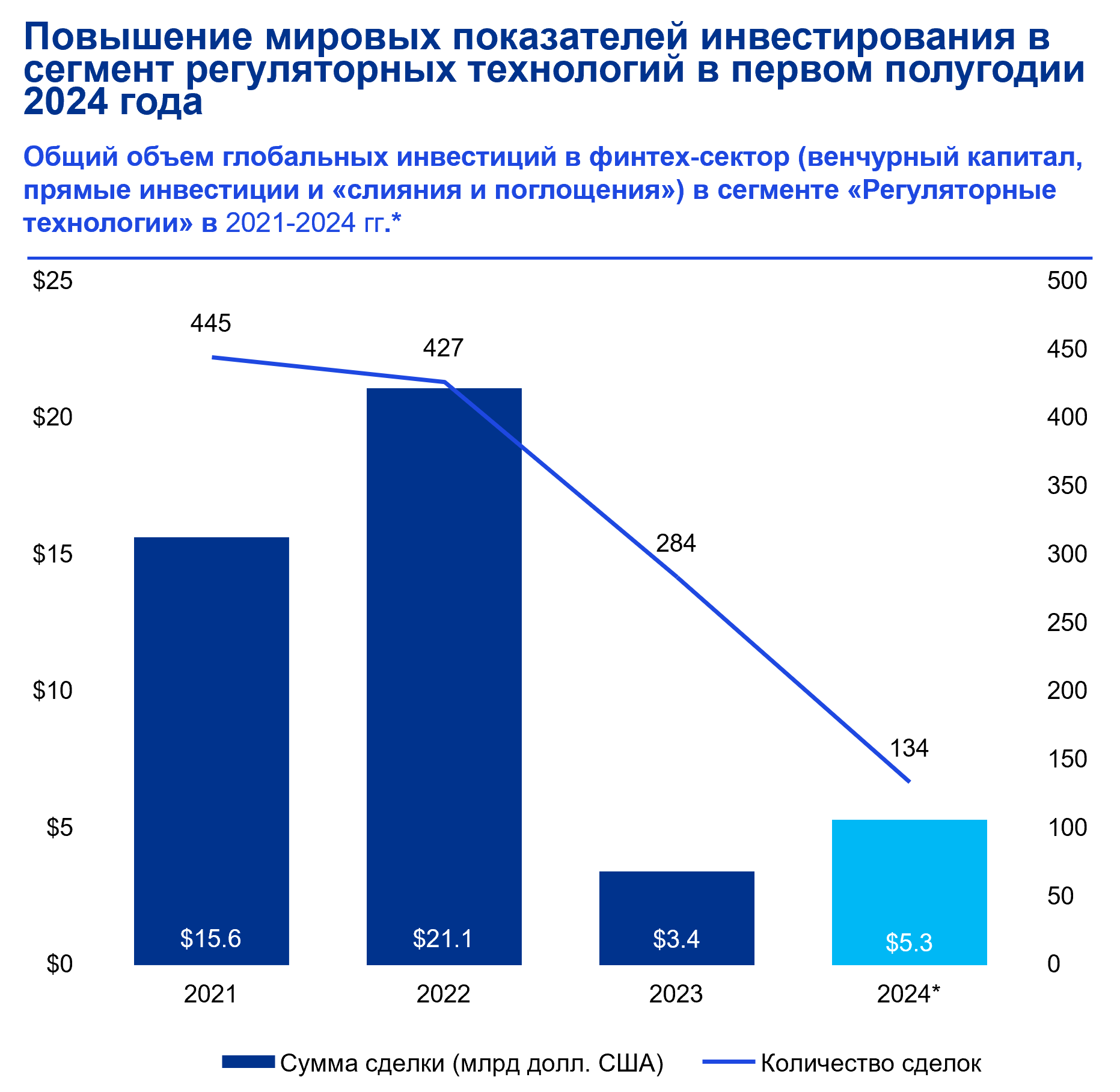

- Повышенный интерес к Regtech: постоянная эволюция регуляторных режимов и увеличение сложности требований к отчетности продолжат стимулировать интерес и инвестиции в регуляторные технологии.

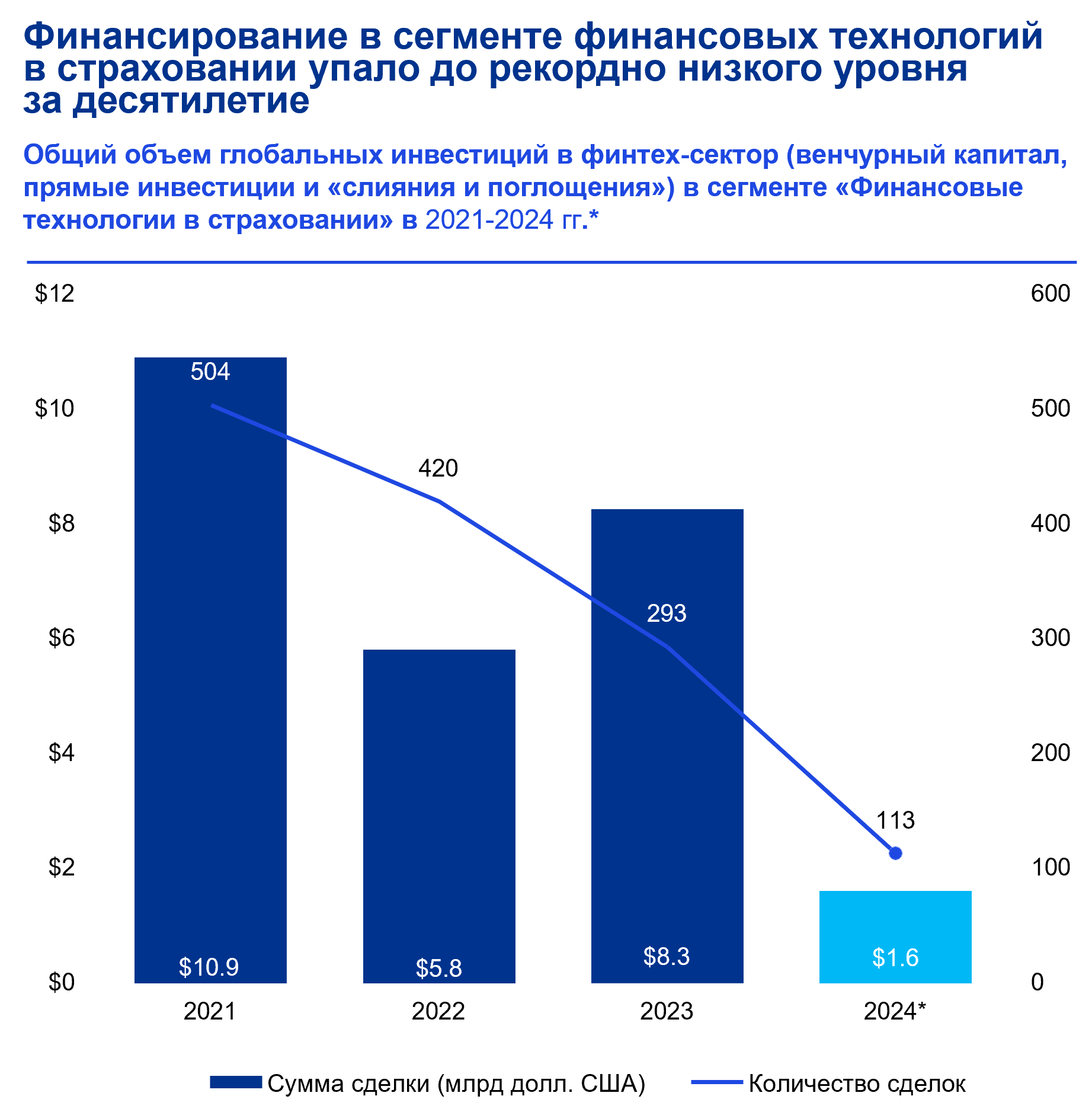

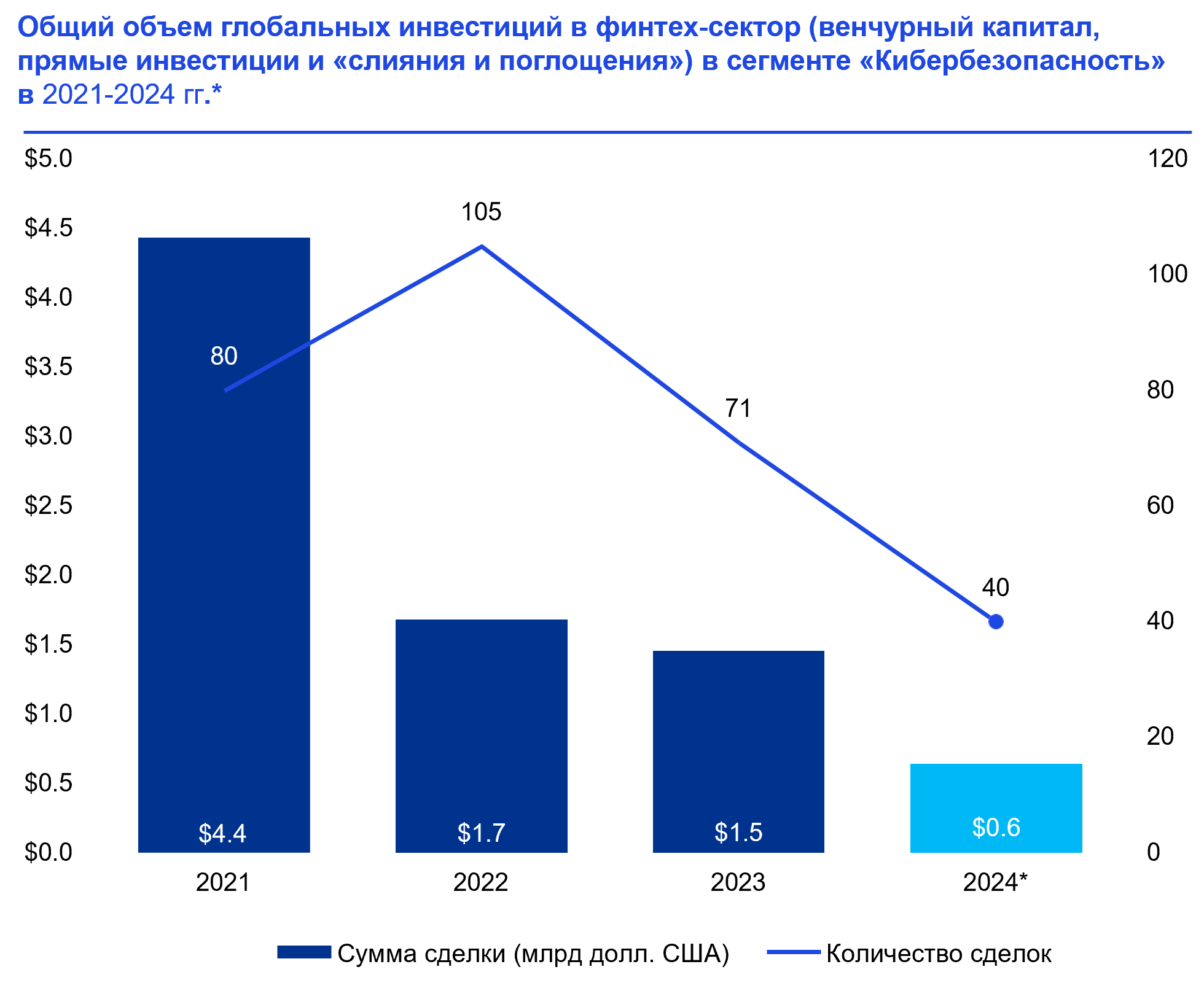

- Фокус на кибербезопасности: кибербезопасность останется ключевым направлением для финтех-инвесторов, особенно с учетом того, что Закон о цифровых операциях и устойчивости (DORA) ЕС вступит в силу в начале 2025 года; решения, связанные с кибербезопасностью на основе ИИ, привлекут наибольший интерес и инвестиции.

- Конвергенция традиционных и децентрализованных финансов: ожидается, что рынок будет активно исследовать и одобрять инициативы, объединяющие традиционные финансы и децентрализованные финансы (de-fi). Это включает токенизацию реальных активов и использование традиционной финансовой инфраструктуры для поддержки криптовалютных инвестиций.

Основные задачи в развитии регионального сектора финтех можно сформулировать следующим образом:

- повышение качества, доступности и перечня финансовых услуг;

- повышение уровня конкурентоспособности на финансовом рынке;

- снижение операционных и транзакционных издержек финансового сектора;

- митигирование рисков, связанных с применением финтех технологий;

- обеспечение безопасности и устойчивости при применении финансовых технологий.

Первое полугодие 2024 года показало, что финтех-рынок находится на перепутье, где осторожность инвесторов и глобальные вызовы определяют дальнейшее развитие отрасли. Вторая половина года обещает быть не менее интересной, с сохранением основных трендов и возможными новыми прорывами в ключевых секторах.