本調査は、世界の自動車業界の現状と将来の展望を分析することを目的に、KPMGインターナショナルが毎年行っています。19回目となる本調査では、調査対象者数をこれまでより増やし、世界43カ国の主要自動車関連企業の幹部レベル907名を対象にアンケートを行い、自動車関連業界の現状を調査しました。また、前回に引き続き、今回も世界の消費者2,100名以上へのアンケートも行いました。その結果、パワートレーン技術のシフトやマーケットをリードしている自動車メーカーの変化など、自動車業界に訪れている大きな変化について、以下のような重要な業界動向が明らかとなりました。

- 世界の自動車業界における2025年までの最も重要なトレンドとして、「燃料電池車」(52%)がトップに挙げられた。僅差で「コネクティッドカー技術」(50%)と「バッテリー式電気自動車」(49%)が続いている。

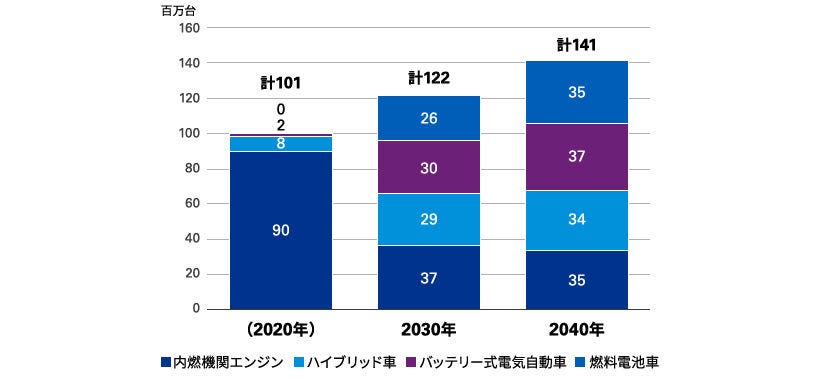

- 2030 年および2040 年時点でのパワートレーン別のシェアは、「燃料電池車」、「バッテリー式電気自動車」、「ハイブリッド車」、「内燃機関エンジン」のいずれのパワートレーンもおおむね均等な割合であると考えられている。

- グローバルでは消費者の半数が、また中国では7割以上が、モビリティサービスを利用した際に不快に感じたことがある。モビリティサービスが成功するうえで重要なこととして、グローバルでは「ブランドの信頼性」が1番(41%)に挙げられている。

- 従来の自動車と自動運転車が路上で混在する状況についてリスクを感じるという回答がグローバルで7割以上、日本では9割以上であった。

調査方法

調査期間 | 2017年9月~10月 |

調査対象者 | 自動車メーカー、サプライヤー、販売ディーラー、金融サービス会社、モビリティサービスプロバイダー、ICT企業等、世界の自動車関連企業の幹部レベル907名(うち日本は50名)、および、世界中の消費者2,154名(うち日本は143名) |

調査方法 | インターネットによるアンケート調査 |

調査対象地域 | 日本(5.5%)、西欧(28%)、中国(15%)、北中米(13%)、南米(9%)、インド・東南アジア(13%)、その他(16.5%) |

対象企業規模 | 全回答企業のうち3分の2が年間売上高10億米ドル以上の企業であり、36%が100億米ドル以上の企業 |

本調査結果の概要は以下のとおりです。

1.2025年までの自動車業界の主要トレンド

前回の1位と3位の順位が入れ替わり、燃料電池車が最も重要なトレンドとなった。順位の入れ替わりは多少あるものの、1位から5位までについては過去3年間、回答割合はそれほど変わっていない。

グローバル

2025年までの自動車業界の主要トレンド | 2018年 | 2017年 | 2016年 |

1.燃料電池車 | 52% | 47% | 45% |

2.コネクティッドカー技術 | 50% | 49% | 50% |

3.バッテリー式電気自動車 | 49% | 50% | 46% |

4.ハイブリッド車 | 47% | 44% | 49% |

5.新興市場での市場成長 | 47% | 43% | 46% |

※「極めて重要」と選択した回答者の割合

グローバルの回答は前回と比較してそれほど変化がなかったのに対して、日本の回答は今回の調査で大きく変化した。前回6位だった燃料電池車が1位に急上昇、2位のモビリティサービスも前回の4位から上昇、前回9位だったコネクティッドカー技術は4位に大きく上昇した。

日本

2025年までの自動車業界の主要トレンド | 2018年 | 2017年 | 2016年 |

1.燃料電池車 | 70% | 51% | 37% |

2.モビリティサービス | 54% | 48% | 44% |

3.新興市場での市場成長 | 50% | 41% | 32% |

4.コネクティッドカー技術 | 46% | 39% | 23% |

5.プラットフォームやモジュールの標準化推進 | 42% | 38% | 49% |

※「極めて重要」と選択した回答者の割合。上位5位までのトレンドのみ記載

なお、グローバルで3位のバッテリー式電気自動車は日本では8位(30%、前回の1位から急落)、4位のハイブリッド車は6位(40%)であった。逆に、日本で2位のモビリティサービスはグローバルでは7位(43%、前回は8位)、5位のプラットフォームやモジュールの標準化推進は9位(40%)であった。

前回、前々回と比べると、今回の日本の結果はグローバルと似たような結果になったと言える。

2.パワートレーンの動向

グローバル/日本の双方で、半数程度がディーゼルエンジンの今後に否定的な見方をしている。ただし、前回結果よりもその傾向が減少している。バッテリー式電気自動車の充電インフラに対する見方も同様である。内燃機関エンジンの将来についてについて、グローバルの結果は前回と同様に7割以上が重要であると回答しているが、日本の回答が前回の70%から大きく低下した。

グローバル | 日本 | |

ディーゼルエンジンに未来はない。 | 50% | 46% |

純粋なバッテリー式電気自動車の普及は、充電インフラの不足により失敗する。 | 55% | 46% |

今後かなり長期間、内燃機関エンジンは電動式のパワートレーンより重要であり続ける。 | 77% | 54% |

※「非常にそう思う」「そう思う」と選択した回答者の割合。( )内数値は前回の結果

2030年、2040年のパワートレーン別のシェア予測について聞いたところ、いずれのパワートレーンについてもおおむね均等な回答となった。

注:LMC Automotiveのグローバル予測総生産台数を元にKPMGが独自に作成。なお、2020年の数字はアンケートの回答ではなく、グローバル予測生産台数に基づくもの。2030年、2040年の数字は、パワートレーンごとに割合で回答されたシェアの平均を用いて、グローバルの予測総生産台数を按分したもの。2020年と2030年のグローバル予測総生産台数はLMC Automotiveによる。2040年のグローバル総生産台数は、グローバル予測総生産台数の2027年から2032年までのCAGRを用いてKPMGが試算した。

一方、消費者の選択するパワートレーンはハイブリッド車がグローバル、日本ともに1位となった。

今後5年間に購入する自動車の | グローバル | 日本 |

ハイブリッド車 | 49% | 55% |

内燃機関エンジン | 21% | 16% |

バッテリー式電気自動車 | 20% | 14% |

燃料電池車 | 9% | 15% |

※自動車を購入する際のパワートレーンとして選択した回答者の割合

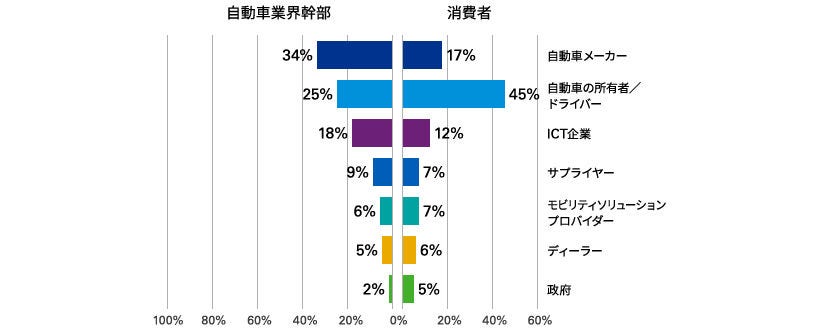

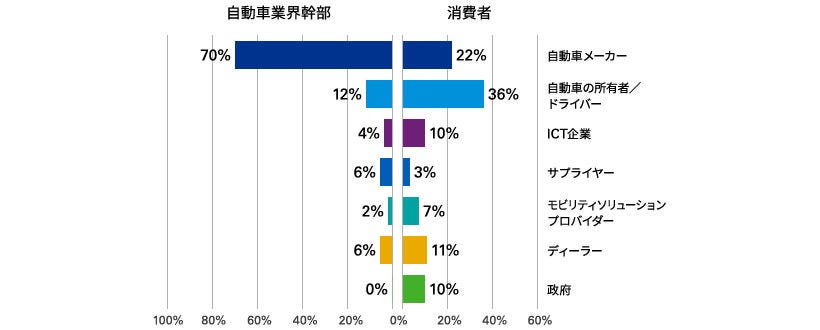

3.データの所有者

「コネクティッドカーが生み出す大量の消費者データの所有者は誰か?」という設問について、グローバルの消費者の45%が「自動車の所有者自身である」と回答した。日本の回答を見ると、自動車メーカーであると回答した自動車業界幹部の割合がグローバルの倍に達している。

グローバル

日本

4.モビリティサービスの普及

グローバルでは消費者の半数が、中国では7割以上が、モビリティサービスを利用した際に不快に感じたことがあると回答している。ただし、日本はその回答割合が低いが、「そのようなサービスを利用したことが無い」という回答が、グローバル(18%)の倍程度(39%)であった。

消費者調査:

タクシー、Uber、カーシェアリング等のサービスを利用した際、不快に感じたことがありますか?(臭かった/汚かった/コンピュータにエラーが表示されていたなど)

グローバル | 日本 | 北米 | 欧州 | 中国 |

50% | 31% | 38% | 37% | 76% |

※「そのような経験がある」と選択した回答者の割合

モビリティサービスが成功するうえで重要なこととして、グローバルでは「ブランドの信頼性」が1番(41%)に挙げられている。日本でも同様の傾向があるが、一方で利便性(「いつでもどこでも利用可能なこと」)に関する回答が低い。中国では逆に、その回答が1番に挙げられている。

モビリティ分野でのシェアリングエコノミーにおける主な成功要因はどれだと思いますか?

選択肢 | グローバル | 日本 | 中国 |

ブランドの信頼性 | 41% | 40% | 26% |

コミュニティや価値観の共有 | 24% | 32% | 26% |

TCO(自動車の総保有コスト) | 18% | 24% | 13% |

いつでもどこでも利用可能なこと | 17% | 4% | 36% |

5.自動運転車のリスクとルール整備

従来の自動車と自動運転車が路上で混在する状況についてリスクを感じるという回答がグローバルで7割以上、日本では9割以上であった。

グローバル | 日本 | |

路上に自動運転車と従来の自動車が混在すると、安全上の重大な問題をもたらすと思うか? | 74% | 92% |

※「そう思う」と選択した回答者の割合

自動運転車が路上を走行することに関する法令やルールの整備が完了する時期について、日本の回答は楽観的であるのに対して、米国、中国、ドイツの順で悲観的(整備に時間を要する)であった。

あなたの国ではいつ頃までに、自動運転車に関する法令やルール等の整備が完了すると思うか?

回答国 | 2020年 | 2030年 | 2040年 | 完了しない |

グローバル | 21% | 51% | 22% | 6% |

日本 | 44% | 48% | 6% | 2% |

米国 | 37% | 39% | 19% | 4% |

中国 | 12% | 59% | 27% | 2% |

ドイツ | 16% | 49% | 27% | 8% |

※回答国は一部のみ抜粋。太字は回答選択肢毎に最も大きい数値

6.将来の市場シェア予測

上位3位までは前回と同様の順位となった。前回8位だったテスラが4位に上昇している。現代グループは前回5位から10位に低下した。

今後5年間で、各OEMの世界的な市場シェアはどのように変化すると思うか?

順位 | OEM | 2018 | 2017 | 2016 |

1 | BMW | 59% | 58% | 57% |

2 | トヨタグループ | 52% | 55% | 58% |

52% | 34% | |||

4 | テスラモーターズ | 51% | 44% | 37% |

5 | フォルクスワーゲングループ | 50% | 49% | 56% |

6 | ホンダ | 46% | 51% | 49% |

7 | フォードグループ | 45% | 47% | 49% |

8 | BAIC | 44% | 41% | 35% |

9 | GMグループ | 42% | 42% | 45% |

10 | 現代グループ | 42% | 50% | 50% |

※各OEMについて、シェアが「増加する」と選択した回答者の割合。上位10社のみ記載

サーベイの詳細(英語版)は、こちらのホームページからご覧いただけます:http://www.kpmg.com/GAES2018

KPMGインターナショナルについて

KPMGは、監査、税務、アドバイザリーサービスを提供するプロフェッショナルファームのグローバルネットワークです。世界154の国と地域のメンバーファームに197,263名のプロフェッショナルを擁し、サービスを提供しています。KPMGネットワークに属する独立した個々のメンバーファームは、スイスの組織体であるKPMG International Cooperative(“KPMG International”)に加盟しています。KPMGの各メンバーファームは法律上独立した別の組織体です。

KPMGジャパンについて

KPMGジャパンは、KPMGインターナショナルの日本におけるメンバーファームの総称であり、監査、税務、アドバイザリーの3つの分野にわたる7つのプロフェッショナルファームによって構成されています。クライアントが抱える経営課題に対して、各分野のプロフェッショナルが専門的知識やスキルを活かして連携し、またKPMGのグローバルネットワークも活用しながら、価値あるサービスを提供しています。日本におけるメンバーファームは以下のとおりです。

有限責任 あずさ監査法人、KPMG税理士法人、KPMGコンサルティング株式会社、株式会社KPMG FAS、KPMGあずさサステナビリティ株式会社、KPMGヘルスケアジャパン株式会社、KPMG社会保険労務士法人