株式会社丸井グループ 取締役専務執行役員CFO 加藤 浩嗣 氏

※役職はインタビュー当時のもの

過去の経営危機を教訓に、30年先を見据えたバックキャスト経営に転換

――御社は2019年という非常に早い時期に『VISION BOOK 2050』を策定され、バックキャスト経営に取り組まれています。今でこそ長期ビジョンの重要性が広く認識されていますが、当時としてはかなり先進的な取組みだったと思います。まずはその背景をお聞かせください。

加藤氏

背景にあるのは、2000年代から2010年代初頭にかけての経営危機です。丸井グループは2007年の途中から業績が悪化し、2009年、2011年と2度の赤字を経験するなど、厳しい時期が続きました。これが、私たちにとってすべての出発点だったと言えます。

経営危機に直面したのは、2005年に現社長が就任した直後でした。なぜこうなったのかと振り返った時に行き着いたのが、「この30年間、会社が変われなかった」という事実です。高度成長期には通用していた組織のやり方が、時代の変化に合わなくなっていた。それは個々の戦略の問題ではなく、組織風土そのものの問題であるという認識に至りました。

――経営危機がきっかけとなって、組織の根本を問い直すことになったわけですね。

加藤氏

はい。経営危機がなかったら、ひょっとしたらそういう変革には踏み切れなかったかもしれません。危機があったからこそ、ゼロベースで考え直すことができたのです。

そうしたなかで、2015年にIR部を立ち上げ、投資家との対話を本格化させました。ちょうどGPIF(年金積立金管理運用独立行政法人)がESG投資を拡大していた時期であり、ESGが投資テーマとして非常に重要になっていました。私たちもサステナビリティ経営に取り組みたいと考えていたところ、「北欧が進んでいるから見に行った方がいい」というアドバイスをいただき、社長と一緒に北欧の企業を視察しました。

何社か回って驚いたのは、どの会社も長期ビジョンを持ち、そこからバックキャストで経営を行っていたことです。今の延長線上で考えるのではなく、世の中は大きく変わるけれども、何十年後にはこういう姿になりたいというものを持たなければいけない。「これは我々も絶対に取り組むべきだ」と、社長と認識を共有し、確信に至りました。

――そこから『VISION BOOK 2050』の策定に至るわけですが、策定のプロセスにも御社ならではの特徴があったと伺っています。

加藤氏

当初は執行役員がワークショップ形式で検討を重ねていたのですが、ある時ふと誰かが「2050年には私たちは誰もいない。はたして長期ビジョンを私たちだけで作ることに、意味があるのだろうか」と疑問を投げかけたのです。

これは非常に本質的な問いでした。そこで若手社員のチームを新たに結成し、彼らにも同じプロセスに取り組んでもらいました。非常に興味深かったのは、若手チームが出してきたビジョンが、執行役員がつくったものとほぼ同じだったことです。

――世代を超えてビジョンが一致したというのは、組織として強い基盤がある証拠だと思います。30年先を見据えるということは、その時主役になる若い世代に任せるということでもあり、そのプロセス自体が、御社の人的資本経営の実践だったのかもしれませんね。

加藤氏

そうかもしれませんね。『VISION BOOK 2050』は最終的に両者の合作という形で、1年をかけて完成にこぎつけました。

二項対立を乗り越えるビジョンで、新たな経済圏にリソースを集中

――『VISION BOOK 2050』にまとめられたメガトレンドについてお聞きします。『VISION BOOK 2050』では、「ビジネスを通じてあらゆる二項対立を乗り越える世界を創る」というビジョンが掲げられています。また、「すべての人が『しあわせ』を感じられる、インクルーシブで豊かな社会を共に創る」というミッションも打ち出されています。しかし、近年はトランプ政権の影響など国際的な環境変化が激しくなっています。策定時に想定していたメガトレンドに、何か変化はありましたか。

加藤氏

そもそも私たちが2050年の社会像を描いた時点で、資本主義が進展していけば二極化は避けられないだろうと考えていました。第二次トランプ政権の誕生や反ESGの動きも、まさにその二極化のなかで不満を抱えた人々の声を反映したものであり、基本的な構造に大きな変化はありませんが、当初想定していたよりも強まっていると見ています。

私たちが掲げたのは、あらゆる「二項対立を乗り越える」というビジョンです。利益と社会貢献、短期と長期、株主と従業員──こうした対立軸を統合していく経営モデルを目指しています。

――一方で、日本国内の経済環境も変わりつつありますね。

加藤氏

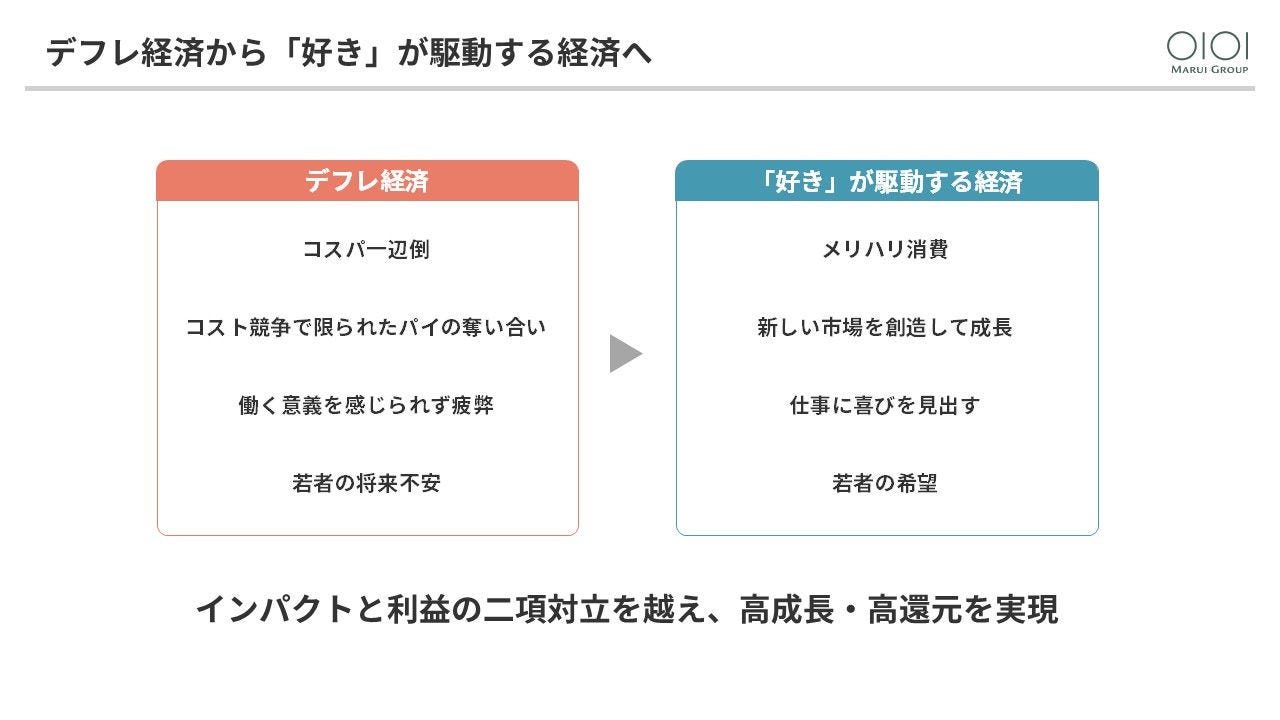

日本では30年間デフレが続いてきました。デフレのなかでは、消費者はコスパ志向になりますし、企業はコスト競争に陥ります。しかし直近では、物価が上がり賃金も上がるという変化が見えてきました。

この変化が何をもたらすかと考えたときに、消費者はコスパだけではなく、自分が本当に好きなもの、共感するものにお金を使うようになる。いわゆる「メリハリ消費」が加速していくだろうと予測しています。自分の気持ちや感情に基づく消費というのは、単なる自己利益ではなく、共感や利他の精神も含んでいるものです。従来のコスパ経済とは異なる、感情的価値や利他に基づく大きな経済圏が生まれる。私たちはその新たな経済圏にリソースを集中投入していくというのが、今回の中期計画の核心です。

――コスパ経済圏とは異なる、感情や共感に基づく新たな経済圏を見据えて、そこに戦略的にリソースを投入していく。そしてこの戦略が、長期ビジョンである「二項対立を乗り越える」という理念とも合致しているということですね。経済合理性と感情的価値の両立、短期的な利益と長期的な持続性の調和──対立してきた要素を統合する新たな経営モデルを志向されていると理解しました。

加藤氏

おっしゃるとおりです。日本企業では今PBR 1倍割れの議論が盛んですが、私たちはその先を見据えています。二項対立を乗り越えた先にある企業価値の向上を、長期的に実現していくことが目標です。そのためにも、資本コスト経営をしっかり進めていくことが大前提になります。

無形資産の比率を引き上げ、PBR 5倍を目指す

――二項対立を乗り越えて企業価値向上を長期的に目指していくというお話でしたが、今、日本企業ではPBR 1倍割れの議論があるなかで、御社はすでにPBR 2.5倍という水準に達していらっしゃいます。その上、さらに高みを目指されていると伺いました。その目標設定の背景をお聞かせください。

加藤氏

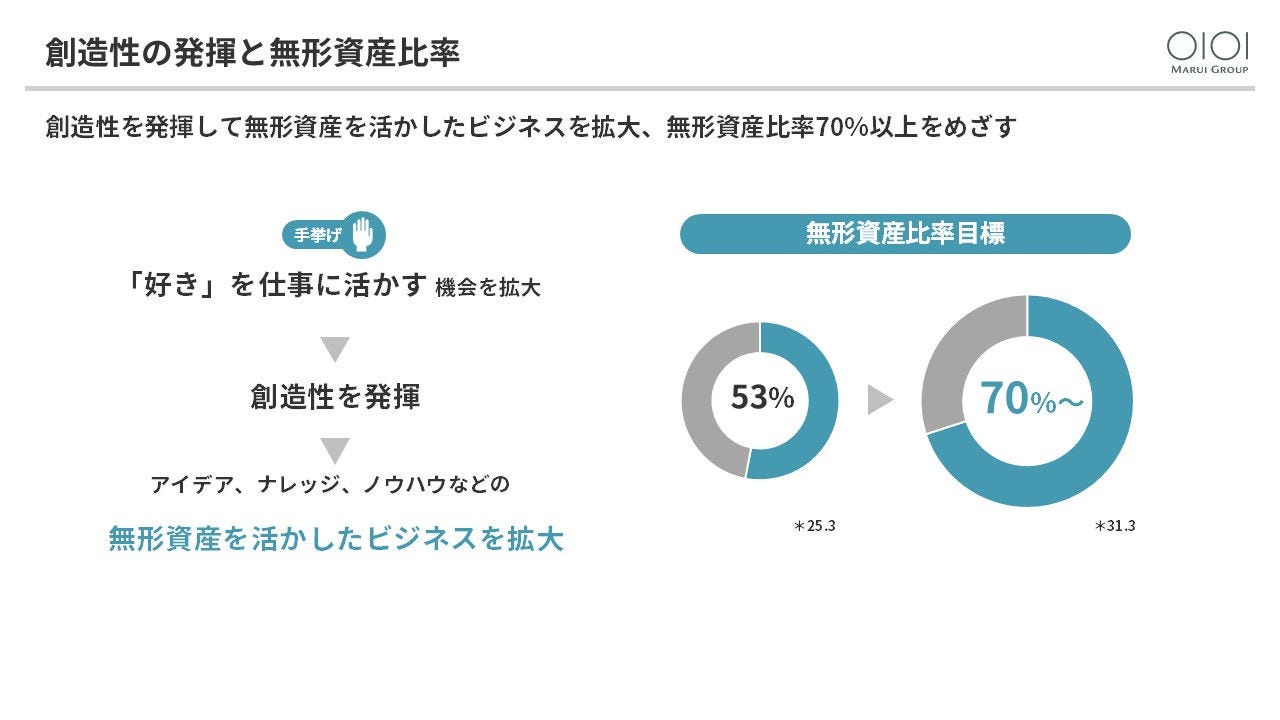

前回の中計の時から考えていたことなのですが、日本でいわゆる「失われた30年」と言われている間に、米国は大きく成長していました。その差を分析してみると、無形資産が非常に重要なファクターであることが浮き彫りになりました。

では、私たちにとっての無形資産とは何か。たとえばフィンテック事業であれば、単にお金を貸すということではなく、そこにどれだけ知恵と価値を付け加えられるかということです。製造業に比べれば、個々の創意工夫が成果に直結しやすい業種ですので、無形資産を活用して付加価値を生む余地が大きい。言い換えれば、当社のビジネスを「無形資産ビジネス」として再定義できるのではないか。そのポテンシャルに着目しました。

――具体的にはどのような目標を設定されたのでしょうか。

加藤氏

まずは、「PBR 4倍」という水準を通過点としながらも、現実的なターゲットに据えています。将来的にはPBR 5倍という高みを目指しておりますが、その鍵を握るのが「無形資産」の構成比です。

現在、米国市場ではPBRに占める無形資産の比率が約90%に達しています。一方で、当社は現状40%程度にとどまっています。さすがに米国と同水準の90%へ直ちに到達するのは容易ではないかもしれませんが、70~80%の水準まで引き上げることは十分に可能だと考えています。無形資産比率の向上をドライバーとして、段階的に企業価値を底上げしていく道筋を描いています。

さらに、長期的な価値向上を実現するために、『VISION BOOK 2050』では従来の5つのステークホルダー──お客さま、投資家、お取引先さま、地域・社会、社員──に加えて、30年後の主役である「将来世代」を6番目のステークホルダーとして位置づけました。短期的な利益のために未来を犠牲にしない「共創サステナビリティ経営」を根幹に据え、6つのステークホルダーの利益、私たちはこれを「しあわせ」と呼んでいますが、その拡大を目指しています。

――無形資産比率を引き上げ、PBR4倍、さらに5倍を目指すという野心的な目標を掲げながら、同時に将来世代まで含めたステークホルダー経営を実践する。まさに短期と長期の二項対立を乗り越えようとする姿勢が表れていますね。

組織風土の抜本的刷新へ。リターンを定量化し推進する「人的資本経営」

――無形資産の中でも、御社が特にフォーカスされているのが人的資本だと伺っています。

加藤氏

人的資本経営へと舵を切った原点は、先ほどもお話ししたように、過去の経営危機を分析した結果による痛切な反省にあります。30年間変われなかった原因を突き詰めた結果、たどり着いた答えが、組織風土の抜本的刷新でした。「やらされ感」のような受動的な姿勢を排し、社員一人ひとりが自主的に動き、楽しく仕事をする風土。そうした環境への転換が不可欠だと確信しました。言い換えれば、私たちにとっての人的資本経営は、イノベーションを起こしやすい組織風土をつくるための経営戦略なのです。

当時はまだ「人的資本経営」という言葉は使っていませんでした。最初に取り組んだのは、会社の経営理念をつくることでした。経営理念を策定し、それについて社員と経営陣とで対話を行いました。今で言うパーパスの擦り合わせです。

――パーパスの擦り合わせというのは、非常にインパクトのある取組みだったのではないでしょうか。

加藤氏

実際、大きな影響がありました。経営理念と合わないと感じた社員が相当数退職し、退職率が一時的に大きく跳ね上がったのです。しかし、すり合わせのプロセスを経た後は退職率が再び低い水準に落ち着き、それ以降に入社してきた社員は基本的に経営理念に共感して入ってきている方々ですので、直近ではさらに低下しています。人が入れ替わらなければ風土は変わらないという面はあるのかもしれません。

――組織風土の変革を経て、現在は人的資本経営を積極的に開示されていますが、CFOの立場から、人的資本の開示にはどのような意義があるとお考えですか。

加藤氏

現状、投資家の方々が人的資本の開示情報を、そのまま直接的な投資判断の材料にしているかと言えば、必ずしもそうとは言い切れません。しかし、それでも私たちが積極的に開示する理由は明確です。開示することによって、社員が「この取組みは何のために行っているのか」を理解できるようになるからです。さらに、投資家との対話のなかで「こういう点は評価できる」、「ここはもっとこうしたらいいのでは」といった声をいただき、それを人的資本経営の改善に生かしていくことができます。

もう一つ重要なのは、人的資本の情報を開示するためには、自分たちの会社がどういう考えで経営を行っているかを、言葉や数字で表さなければならないということです。非財務情報である組織の考え方を、あえて言葉や数字として可視化し、公に発表することで、社内の方向性が明確になり、精緻化されていきます。そういう意味で、開示は投資家のためというよりも、自社の変革を推進していく「自分たち自身のため」の取組みでもあるのです。

――開示のプロセスそのものが、経営戦略を磨く装置として機能しているわけですね。そのうえで、人的資本をどのように「投資」として位置づけていらっしゃるのでしょうか。

加藤氏

ポイントは、人件費を2つに分けて考えるということです。1つは、現行ビジネスの維持・運営に要する「オペレーション費用」としての人件費。もう1つは、新しいサービスや収益を生み出すための時間に充てる、「投資」としての人件費です。

私たちは人件費の35%を人的資本投資に充てるという目標を掲げています。部署レベルでもこの考え方を展開しており、たとえば財務部であれば「働く時間の50%を新しい取り組みに充てる」という目標を持っています。そうすると、既存のオペレーション業務をもっと効率化しなければならなくなる。AIの活用や業務プロセスの見直しなどにより、新しい価値を生むための時間を捻出するようになるのです。数値目標を設定することが、業務改革のモチベーションにもつながっています。

――しかし、人的資本への投資対効果を定量化し、なおかつ投資家が納得する「客観性と信頼性のある数字」として開示するのは、実務上極めてハードルが高いと思います。具体的にどのような手法でリターンを算出されているのでしょうか。

加藤氏

データの信頼性についてですが、人的資本投資の原資となるのは、その大部分が有価証券報告書等にも記載されている「人件費」や「教育研修費」です。これらは監査を経た確かな財務数値に基づいています。つまり、算出の起点となるデータの客観性は、すでに担保されていると考えています。

ベースとなる人件費の総額は変わらない、という点が重要です。研修に参加した時間や、新しいサービスを検討する会議の時間など、その中身を用途別に整理しているに過ぎません。外部から新たな数字を取ってくるわけではないため、現場にとってそれほど大きな負担にはなっていません。

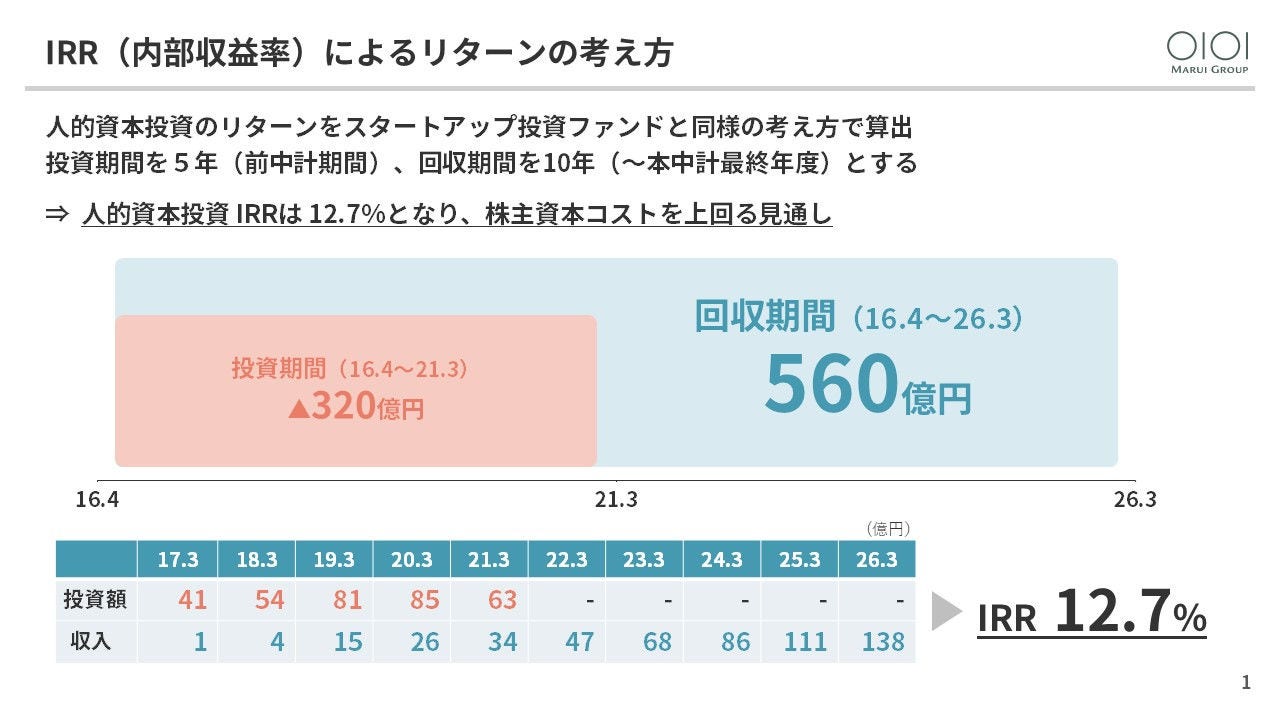

このように、投資額の客観性は担保できる一方で、そこから得られるリターンの計測は、確かに難しい点でした。人的資本投資の目的は、イノベーションを起こしやすい組織をつくり、新しいサービスや商品を生み出すことです。そのため、設備投資のように、直接的かつ短期的にリターンが見えるものではありません。では、この中長期的なリターンをどうやって定量化し、評価するべきか。そのヒントになったのが、ちょうど当時私たちが積極的に進めていた「スタートアップ投資」の考え方でした。

スタートアップ投資ファンドのモデルを見ると、どこも投資してすぐにリターンが出るわけではなく、大体10年という単位で時間軸を捉えています。最初の5年間を「投資フェーズ」とし、後半を含めた10年間で「回収フェーズ」とする。この時間軸と収益構造は、イノベーション創出を目的とした人的資本投資にも、全く同じように当てはめられるのではないかと考え、リターンの計算にはスタートアップ投資と同様に、IRRを用いることにしました。

出所:株式会社 丸井グループより提供

――スタートアップ投資の考え方を人的資本投資に応用するというのは、非常にユニークなアプローチですね。

加藤氏

実は社員に対しても、この考え方は重要な意味を持っています。人的資本経営の取り組みが何を目指し、どのようなリターンを生むのかを明確にすることで、社員の理解と参画が進みます。特に、日々の店舗業務から新しいプロジェクトに参加する社員に対して、その活動が将来的により大きな収益を生む可能性があることを数値で示すことの意義は大きいと感じています。

FP&A機能の強化と意思決定の迅速化で、バランスシートの“左側”を管理

――こうした戦略を実行していくためには、CFOの組織体制も重要になりますね。FP&A機能の強化に取り組まれていると伺いましたが、その背景をお聞かせください。

加藤氏

CFOが「スーパー経理部長」であってはいけないとよく言われますが、実際のところ、CFOの管轄下に決算・財務報告機能やIR機能しかなければ、どうしてもそうした役割にとどまってしまいます。計画立案から実行、実績の検証、計画修正という一連のサイクルをワンストップで統括できなければ、CFOとしての本来の役割は果たせません。そのためには、レポートラインを一本化することが非常に重要です。

――いわゆる経営企画部が担ってきた事業計画の策定から、その実績管理や修正までを、CFO組織が一貫して見ていくという体制でしょうか。

加藤氏

そうです。そして、もう1つの大きな転換点が、FP&A機能をコーポレート部門だけでなく、事業部門の中へも組み込んだことです。ポイントは、各事業担当のFP&Aを事業部門から独立した組織設計にした点にあります。これまで私が主導してきたバランスシートの改善は、自社株買いによる資本構成の最適化など、おもに“右側”、負債・資本側の施策が中心でした。こうした財務戦略は、コーポレート部門主導でも十分に実行可能です。

しかし、今後さらなる企業価値向上を目指すうえで重要になるのは、バランスシートの“左側”、資産側のマネジメントです。事業用資産のポートフォリオを組み替え、効率化を断行するには、個々の資産がどれだけ利益を生んでいるか、あるいはもう撤退すべきかなどという、現場に踏み込んだシビアな判断が求められます。

だからこそ、事業の中身を熟知した現場に近いFP&Aが、独立した立場から経営判断をサポートする「マトリックス型」の体制が必要なのです。この仕組みがあって初めて、資産側の規律を真にコントロールすることが可能になります。

――資産側にもCFO機能を拡張していくということですね。事業ポートフォリオの見直しなど、今多くの企業で議論されているテーマでもあります。今後FP&Aをどのように高度化していきたいとお考えですか。

加藤氏

今後は、各データの分析をさらに高度化し、経営判断に資するスピードを継続的に引き上げていくことが不可欠だと考えています。事業戦略と実績の間に生じた乖離をいち早く察知し、的確な軌道修正を図っていく。そのために、AIをはじめとするテクノロジーをいかに活用するかが、今後の大きなテーマになっています。さまざまなデータが存在するなか、経営に資する計数分析には、さらなる即時性やスピード感が不可欠です。AIがそれを可能にする突破口になるのであれば、経営の強力な武器として積極的に実装していくべきだと考えています。

――労働力不足が進行するなか、テクノロジーを活用して限られたリソースで生産性を最大化していくことも、CFO部門における重要なテーマですね。

加藤氏

そのとおりです。テクノロジーによる生産性向上が不可欠になるなかで、次に問われるのがキャピタルアロケーションにおける投資規模の妥当性です。デジタル投資をどの程度行うべきかという判断は、CFOにとって非常に難度の高いテーマと言えます。

当社ではデジタル専門のグループ会社を設立して対応していますが、投資の適正規模をCFOとして精緻に把握していくことは、今後さらに重要度を増していくでしょう。先ほど申し上げた人的資本投資と同様に、テクノロジー投資においても「どこに、いくら投じるのか」という意思決定そのものが、企業価値を左右する極めて重要な経営判断になると考えています。

ますます重要になるCFOの“社内アクティビスト”としての役割

――『KPMGジャパンCFOサーベイ 2025/26』でも、CFOの役割が年々広がっているという調査結果が出ています。加藤さんも経営管理に加えてサステナビリティなど幅広い領域を管掌していらっしゃいますが、CFOの役割の変化について、どのようなお考えをお持ちでしょうか。

加藤氏

もともとCFOには、投資家をはじめとする社外と社内の間に立つ役割があると思っています。社会の変化や投資家の声をいち早く社内と共有し、では私たちはどういう手を打つのかをいっしょに考えていく、いわば「社内アクティビスト」的な存在です。役割が変化するというよりも、そうした機能がより重要になってきたということだと思います。

――アクティビストへの対応も、まさにそうした外部視点の取り込みの1つかと思います。最近はアクティビストの動向にも変化が見られるようですが、どのように感じていますか。

加藤氏

近年、アクティビストの主張が正論として受け入れられる場面が増えており、市場との対話においてその矢面に立つのが私たちCFOです。ただ、最近の対話を通して感じるのは、彼らの要求そのものが進化しているということです。以前は短期目線の要求が主流でしたが、最近は「あなたの企業はポテンシャルを十分に発揮できているか?」という、より本質的な問いかけが多くなりました。

当社では、この「ポテンシャルの最大化」という課題に対して、外部から指摘を受ける前に自らメスを入れてきました。投資会社出身の中神康議氏を社外取締役として迎え、氏の提案で戦略検討委員会を設置して、客観的な視点から事業ポートフォリオの組み替えに取り組んできたのです。つまり、今まさにアクティビストが本質的に求めているような施策を、我々はすでに先手を打って実行してきたということです。

――アクティビストの要求に対応するのではなく、すでに実行済みだったということは、長期経営を志向する御社とアクティビストの方向性は必ずしも対立しないということでしょうか。

加藤氏

そう考えています。長期目線で見ても短期目線で見ても、企業の課題は同じところにあるケースが多いのです。ですから、私たちも長期目線でそれが本当に正しいことなのだと、きちんと証明していかなければならないと感じています。経済産業省も「アクティビストの声をしっかり聞くように」という方針を打ち出していますし、アクティビストの主張自体も進化してきています。実際に、アクティビストの提案がその場では採用されなかったとしても、数年後、企業自らが結果的に同様の施策を実行しているケースは少なくありません。

――アクティビストとの対話が、結果的に企業の変革を後押しする面もあるということですね。

加藤氏

そうですね。そういう意味でも、CFOがアクティビストをはじめとする市場の動向を注視し、建設的な対話を行う意義は非常に大きいと考えています。彼らの主張や、我々が開示する非財務情報が、現時点でどこまで直接的な投資判断の指標として組み込まれているかは別として、そこで求められている「企業のあるべき姿」は、結果的に社会課題の解決や世の中の利益に直結していくはずです。そしてそれは、ひいては当社の中長期的な企業価値の向上にもつながっていきます。だからこそ、そうした外部からの本質的な指摘を、真摯に経営へ生かしていくことが大切だと考えています。

もう1つ大事にしているのは、情報開示の位置づけです。人的資本やサステナビリティの開示は、決して投資家のためだけに行うものではありません。 自社の考えをあえて外部へ公に宣言することは、そのまま社内のベクトルを合わせる強力な求心力になります。先ほども申し上げましたが、目指すべき方向性が明確になることで社員との対話が深まり、戦略の実効性が自ずと高まっていく。つまり我々にとって情報開示とは、他でもない「自分たちの会社をより良くするためのツール」なのです。

――外部の視点を経営に取り込みながら、それを開示によって社内にも還流させていく。CFOが社外と社内の結節点となることで、企業全体の方向性をそろえていくということですね。経営危機という原体験から出発し、30年先を見据えた長期ビジョンを策定し、人的資本経営を経営戦略として実践する。そして、FP&Aやテクノロジーを駆使した経営管理体制の構築と、投資家やアクティビストとの対話を通じた外部視点の内在化──。御社の取り組みには、これからのCFO像を考えるうえで非常に多くの示唆が含まれていると感じました。本日は貴重なお話をありがとうございました。

加藤氏

ありがとうございました。企業価値を上げていくために、外部環境をどう捉え、それをどう経営に落とし込んでいくか。CFOとして常に外部の視点を持ちながら、社内と一体となって取り組んでいきたいと思っています。

本記事は、2025年8月実施のKPMGジャパンCFOサーベイ2025/2026インタビューの内容を基に構成したものです。