1.はじめに

国際的なGHG算定基準を策定するイニシアティブであるGreenhouse Gas Protocol(以下、「GHGプロトコル」という)はLand Sector and Removals Standard(以下、「本基準」という)を2026年1月30日に正式に公表しました。

本基準は、企業GHGインベントリのなかで、土地利用に関連するGHG排出およびCO2除去について一貫性をもって算定・報告するための基準を示すもので、2022年に草案が公開され、パイロットテスト等を経て最終化されました。

2.本基準の必要性・位置付け

従来のGHGプロトコルのコーポレート基準およびScope3基準に基づく排出量の算定では、エネルギー起源・工業プロセス起源のGHG排出を主な対象としており、土地利用セクターに起因する排出・除去は原則として取り扱われていませんでした。

この農業、林業、その他土地利用セクターによるGHG排出量は、世界全体の人為的GHG排出量のおよそ22%に相当するといわれています1。土地利用セクターは排出源であると同時に、大気中からCO2を除去することも可能であり、土地利用セクターからの排出削減および、生物的・技術的な炭素除去が重要な役割を担うことになると考えられます2。

今回公開された本基準は、コーポレート基準およびScope3基準を補完するための独立した基準として策定され、これまで体系的に扱う対象として明確に位置付けられていなかった土地管理ならびに土地利用変化などに伴うGHG排出や、生物由来および技術由来のCO2除去(例:土壌・バイオマスへの貯留、DACCSⅰ等)について、企業のGHGインベントリにおける算定・報告の要件を定めています3。

3.ドラフト版からの主な変更点

本基準のドラフト版からの主な変更点は以下のとおりですⅱ。

- トレーサビリティ(Traceability)

- トレーサビリティのレベルによって生産地に近接・隣接する非生産地を算定対象に含めるための枠組みの概念が追加(ただし、面積や距離などの要件が定まっておらず、現バージョンでは適用できない。要件は今後の改訂で明確化される予定)

- セーフガード付きマスバランスアプローチⅲを、物理的トレーサビリティを示す手段として追加

- 土地利用変化(Land Use Change(以下、「LUC」という))

- LUCの評価期間における割引アプローチおよび統計的LUCの算定アプローチを標準化し、比較可能性を向上

- 管轄区域(Jurisdictional)レベルの直接的LUC算定アプローチを明示的に追加

- 土地利用変化のサブカテゴリー要件を明確化

- 土地利用・リーケージ(Land Use and Leakage)

- 土地占有(Land Occupation)の算定の扱いを見直し

- バリューチェーン外での負の影響(リーケージ)に関する要件を食糧生産の移転に限定して整理

- 除去(Removals)

- トレーサビリティ、データ品質、配分(Allocation)の要件を見直し

- 永続性(Permanence)の実証を支援するためのオプションを追加

- 製品炭素貯蔵(Product Carbon Storage)

- 除去(Removals)と製品中炭素貯蔵を明確に区別

- 製品由来炭素貯蔵と廃棄物由来炭素貯蔵を区分

加えて、本基準では森林炭素会計が対象から除外されている点が重要なポイントです。

除外された理由は、科学的かつ実務的な算定方法に関して合意に至らなかったためとされています。代わりに、森林炭素会計を将来の基準改定にどのように盛り込むべきかについてステークホルダーの意見を収集するため、2026年中に情報提供依頼が行われる予定です。その後、世界各地でフィールドテストの実施が予定されており、森林炭素会計の基準化の時期は不明確です。一方、本基準自体は2030年までに見直しを行う予定4とされており、森林炭素会計の基準への組込みはこれ以降になる可能性があると考えられます。

なお、天然林から人工林への土地利用変化や、森林における土地管理活動(肥料の投入など)に伴う排出は本基準の対象となっており、算定が必要である点に留意が必要です5。

4.基準の内容

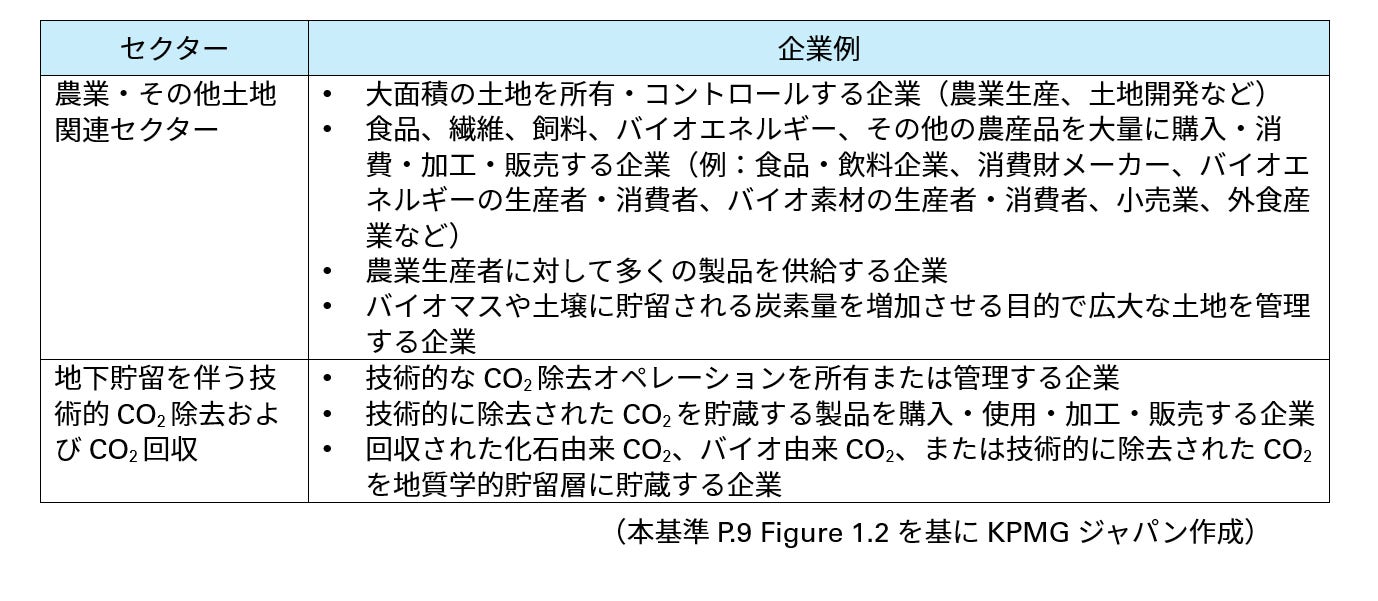

(1)対象セクター

本基準では、次の表に示される広範なセクターが対象として想定されています。

(2)インベントリ境界・空間的境界・トレーサビリティ

インベントリ境界、空間的境界、トレーサビリティは、本基準が定める算定フレームワークの基礎となる重要な要素です。

インベントリ境界は、企業のGHGインベントリに含まれる事業活動、土地、その他資産ならびにバリューチェーン活動に伴う排出源、吸収源、炭素プールと定義されます。また、それらが企業自身のオペレーション内で発生するか、バリューチェーン上で発生するかに応じて、Scope1またはScope3として算定されます6。

空間的境界とトレーサビリティは密接に関連する概念で、特にScope3の算定において重要です。トレーサビリティは企業が自社のバリューチェーン全体において、活動や関連する情報を特定・追跡できる能力を指しています7。

空間的境界は、排出量、除去量、その他の指標を算定する際に対象となる特定の土地を定めるものであり、Scope1においては、空間的境界は企業が所有・管理する土地によって決定されます。一方、Scope3の算定では、空間的境界は企業が入手可能な調達情報のトレーサビリティ水準に応じて、グローバル、管轄区域、調達地域、土地管理区画、収穫エリアといった空間的境界を設定します8。

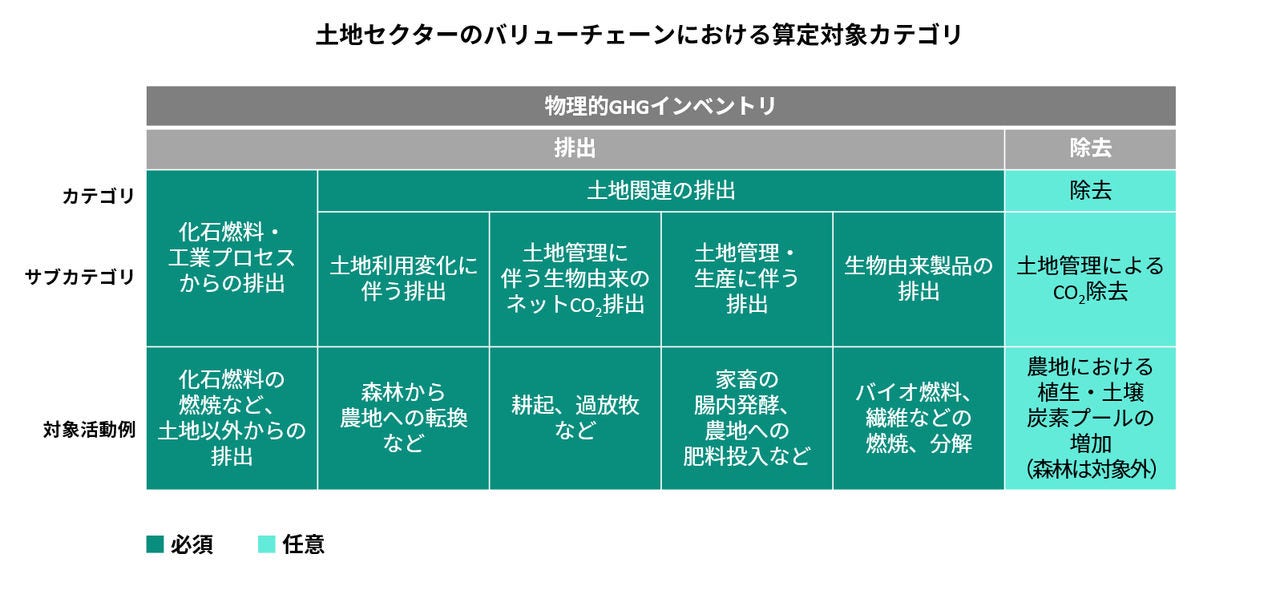

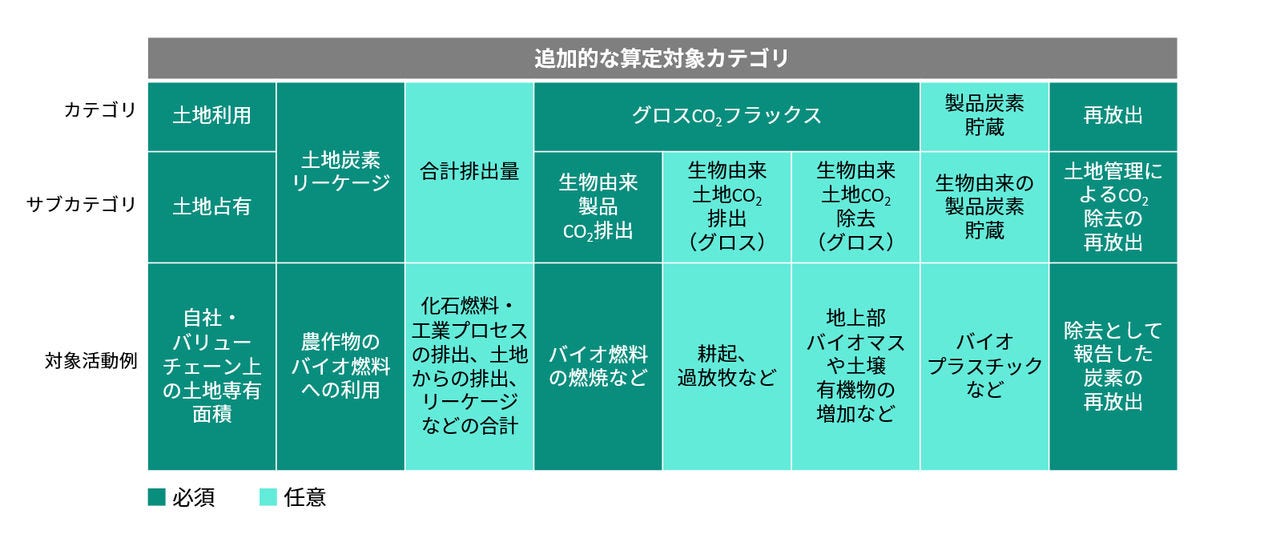

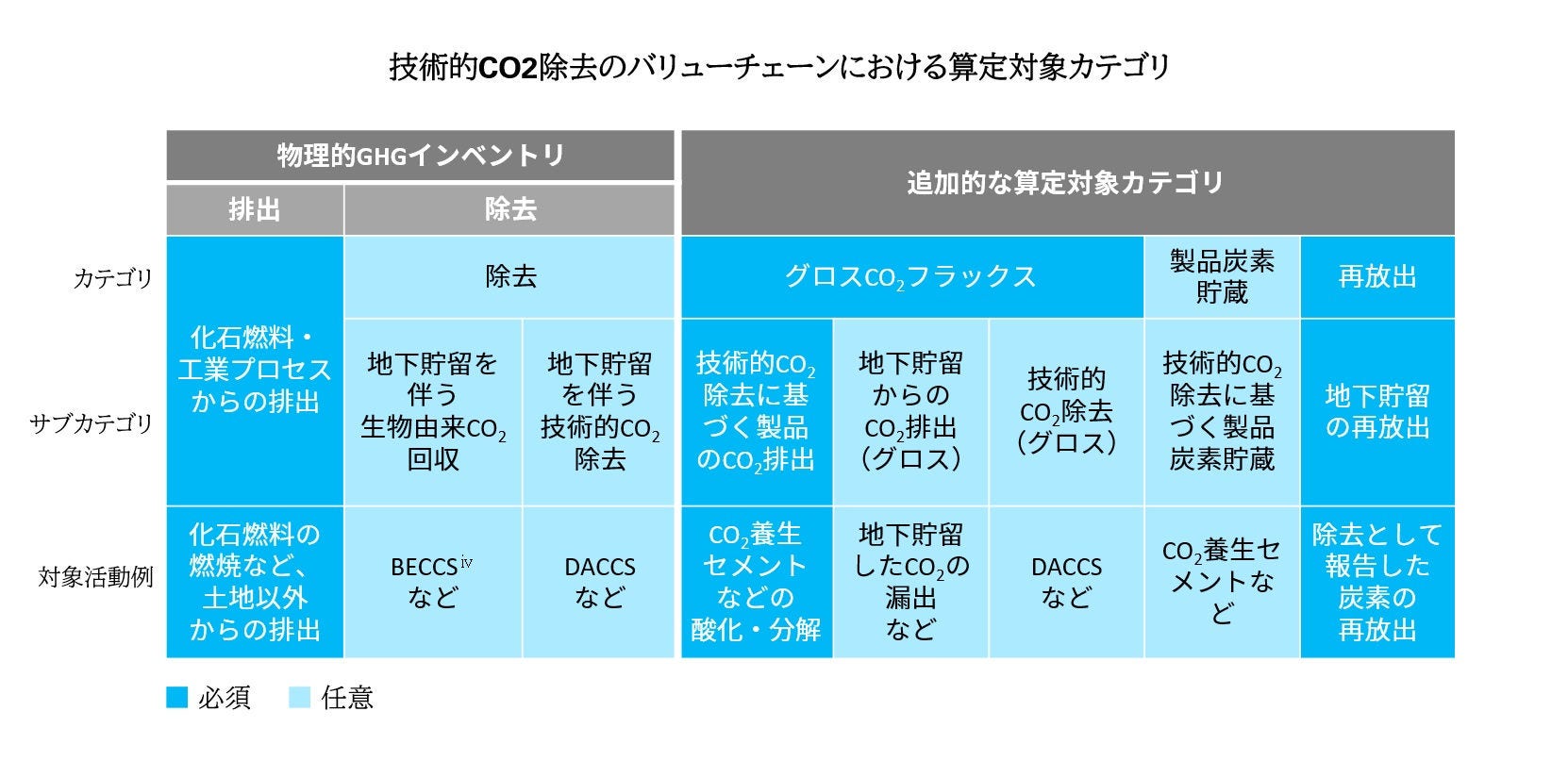

(3)算定対象

土地利用セクターおよび、技術的CO2除去活動に関連する、算定対象カテゴリは以下のとおりです。それぞれ、物理的なGHG排出量/CO2除去量に関する指標とそれ以外の追加的な指標があり、算定・報告が必須なものと、任意のものがあります。

(本基準P.18 Figure 4.1およびP.19 Figure4.2を基にKPMGジャパン作成)

土地利用セクターにとって、除去に関する定めの適用は任意となっていますが、土地関連からの排出に関する定めを適用せずに除去に関する定めのみを適用することは認められていません(土地利用セクター以外は本基準における除去の適用は任意)9。また、永続性の原則を満たすため、企業は除去された炭素が長期にわたり貯留され続けていることをモニタリングし、貯留炭素が失われた場合は排出として算定する必要があります。また、貯留された炭素がインベントリの境界外に移転した場合、その失われた炭素量は再放出(Reversal)として報告しなければなりません10。なお、化石燃料由来の炭素回収に関しては、本基準で要件が提示されていますが、排出の報告が不要になるにとどまり、除去としては扱われません11。

その他にも、物理的なGHGインベントリに加えて、リーケージや製品炭素貯蔵などの追加的な算定対象カテゴリが定められています。

本基準では、バリューチェーン外での農地転用を引き起こすような活動を行う場合、負の影響(リーケージ)を算定することが求められています。そのようなリーケージのリスクが高い活動例は以下のとおりです。

- 農作物の食用・飼料用以外(バイオ燃料等)への利用

- 食糧生産の大幅減(CO2除去のための土地利用変化等)

- 農地管理方法の変更による穀物生産性の大幅な低下12

また、本基準では製品炭素貯蔵(Product Carbon Storage)として、企業が任意で算定、報告するための要件等が示されています。生物由来または技術的CO2回収により炭素を貯蔵した製品(バイオプラスチック、炭酸塩鉱物化建材など)が対象で、Scope3カテゴリ11に関連する排出および除去とは別に報告されます13。

5.企業への影響・求められる対応

本基準の発効は2027年1月からとされていますⅴ。GHGプロトコルに基づき自社やバリューチェーンのGHG排出量を算定している企業は、自社が本基準により土地関連の排出量の算定を行うべき対象の有無やそれらの活動からの排出量が重要か否かを確認する必要があります。農畜産物、木材に加えて、天然ゴムや羊毛などを取り扱う会社やデベロッパー(宅地開発に伴う土地利用変化がある場合など)など、一見すると関連の薄い業界も対象となる可能性があることに留意が必要と考えます。

対象企業は、Scope1だけでなく、Scope3の算定で必要となるバリューチェーン上の関係するデータを収集する準備を始めておく必要があります。本基準では、トレーサビリティの水準に応じた要求事項が詳細に定められており、トレーサビリティが低い場合は二次データの利用も考えられますが、将来的に排出量削減に取り組むには、トレーサビリティを高め、粒度の高いデータ収集が可能な体制を整えていく必要があると考えます。

また、土地利用に限らず、Scope3排出量はサプライヤーエンゲージメントなしでは削減を成し遂げることが困難と考えられるため、森林破壊などを含む土地利用変化が生じた場合はそれを正確に把握するなど、関連するデータを提供できるサプライヤーが選ばれる社会に向かっていくと予想されます。

6.今後の予定

2026年第2四半期中に、算定方法やケーススタディを含む追加ガイダンスが公開される見込みですⅵ。

※本稿で触れている本基準に関する記述はKPMGジャパンによる訳であり、GHGプロトコルの公式訳ではありません。

脚注

1 本基準P.5

2 本基準P.5

3 本基準P.6

4 本基準P.2

5 本基準P.10 Box1.1

6 本基準P.15

7 本基準P.22

8 本基準P.24

9 本基準P.65-66

10 本基準P.68

11 本基準P.82

12 本基準P.47-49

13 本基準P.86-89

ⅰDACCS(Direct Air Capture with Carbon Storage):大気中のCO2を直接回収して、地下貯留などにより恒久的に隔離する技術。

ⅱSummary of Revisions: Changes from 2022 Draft to Land Sector and Removals Standard(Summary-of-Revisions-Changes-from-2022-Draft-Land-Sector-and-Removals.pdf)

ⅲ物理的な分離を必ずしも行わず、同一国・同一調達地域内の一定期間において、原材料から製品までの特定の属性の量・割合をインプットとアウトプットで整合させることにより、製品に当該属性を配分する方法。

ⅳBECCS(Bioenergy with Carbon Capture and Storage):成長過程でCO2を吸収したバイオマスをエネルギーとして利用し、その過程で発生するCO2を回収して、地下貯留などにより恒久的に隔離する技術。

ⅴ,ⅵ GHGプロトコルウェブサイト(Land Sector and Removals Standard | GHG Protocol)

執筆者

KPMGあずさサステナビリティ株式会社

シニアアソシエイト 一宮 孝至