Executive Summary

分析結果から見える重要なポイント

日本企業によるM&Aの特徴

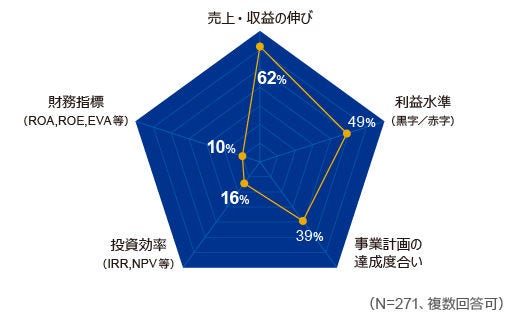

M&Aの成果を「財務指標」「投資効率」を用いて評価している企業は少ない

本アンケートでは、目的や指標に対して総合的に評価した達成度が60%以上の場合に「成功した」、60%以下の場合に「成功していない」と自己評価している企業が多かった。

また、M&Aの成功・失敗を評価する定量指標として、「売上・収益の伸び」「利益水準」「事業計画達成度」などを使用しているケースが多く、特に「売上・収益の伸び」が62%を占めていた。

一方、財務指標の改善(ROA,ROE,EVAなど)や、投資効率(IRR,NPVなど)を使用しているケースはそれぞれ10%台であった。

図表1:M&Aの成功・失敗を評価する定量指標

M&Aの対価

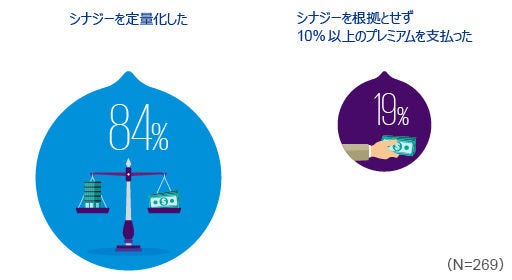

シナジーの定量化が実務として定着。但し、プレミアムの根拠として利用されていないケースも

M&Aの対価算定方法については、国内案件・海外案件ともに7割以上のM&AでDCF法が用いられていた。

また、本アンケートの統計上、プレミアムの多寡とM&Aの成否について、有意な差は認められなかった。すなわち、買収対価としてプレミアムを多く支払うことがM&Aの失敗に直結するというわけではない、ということだ。

シナジーの定量化については、84%のM&Aで定量化が実施されており、実務として定着していることが分かった。一方で、19%のM&Aでは、シナジーを根拠とせずに10%以上のプレミアムを支払っており(シナジーを定量化した、していない双方のケースを含む)、プレミアムの根拠が不明である。

図表3:シナジーの実現し始めた時期(成功案件・失敗案件 比較)

M&A成功のキーファクター

成果が3年以内に見えないのであれば「てこ入れ」の検討も

「販売」「人材」「知財」「調達」の主要なシナジーが3年以内に実現し始めていないM&Aは、企業内で失敗と評価される傾向にあることが、本アンケートでは、明らかとなった。事業環境の変化が激しい昨今、事業計画の前提は時間が経つほどに揺らぎやすい。シナジーは、その実現の時間軸も意識して計画しなければならない。

また、63%の企業が、M&Aで取得した事業について、3年以内を目途に既存事業と同列で評価すると回答している。

図表2:シナジーの定量化と支払いプレミアムの程度

経営人材の採用・育成、管理体制の整備・構築が急務

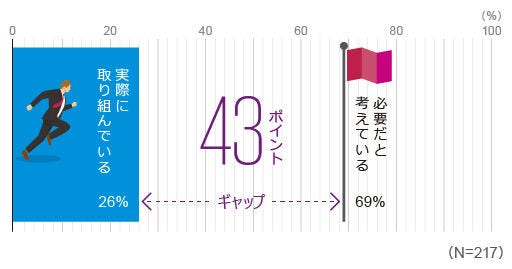

本アンケート回答企業の77%が、5年以内にM&Aを予定している。これらの企業のうち、「買収企業を経営できる人材の採用と育成」については、69%の企業が必要と感じながら実際に取り組んでいる企業は26%であり、そのギャップは43ポイントであった。

また、「買収企業を経営できるグループ会社管理体制の整備」については、53%が必要性を感じているが、実施は29%、「事業評価・モニタリング体制の整備」については、36%が必要を感じているが、実施は18%にとどまっていた。

図表5:「買収企業を経営できる経営人材の採用・育成」に取り組んでいる企業

拡大・複雑化する事業を管理できる体制になっているか?

本アンケートでは、てこ入れが必要な事業を特定するための「基準」を持ち、「特定できる」と回答した企業は20%にとどまった。

また、事業評価・ポートフォリオ入替えの検討頻度については、「必要に応じて」が50%と最も多く、1年に1回以上検討している企業は35%であった(「毎月」検討を含む)。

図表6:事業評価・ポートフォリオの管理状況、入替えの検討頻度