「CFOサーベイ2024」から考察するCFO機能およびFP&Aの強化のポイント

本稿では、「CFOサーベイ2024」のポイントを整理した上で、CFO機能、とりわけ最近注目を集めているFinancial Planning & Analysis機能の強化について考察したいと思います。

CFO機能、とりわけ最近注目を集めているFinancial Planning & Analysis機能の強化について考察したいと思います。

KPMGジャパンでは、日本企業のCFO機能の現状や課題の調査・分析を通じて、有益なインサイトをご提供することを目的として、2019年以来、「KPMGジャパン CFO サーベイ」を発行しています。昨年も6月から9月にかけて国内の上場企業のCFOを対象に調査を実施し、404社のCFOから回答を得て、第5回目となる「CFOサーベイ2024」1を12月にリリースいたしました。

「変革と信頼の両立を目指して」をテーマとした今回の調査では、事業の選択と集中について果断な経営判断に対するCFOの役割の重要性が増していることが分かりました。本稿では、「CFOサーベイ2024」のポイントを整理した上で、CFO機能、とりわけ最近注目を集めているFinancial Planning & Analysis(以下、「FP&A」という)機能の強化について考察したいと思います。

なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

Point

|

Ⅰ. CFOの役割について

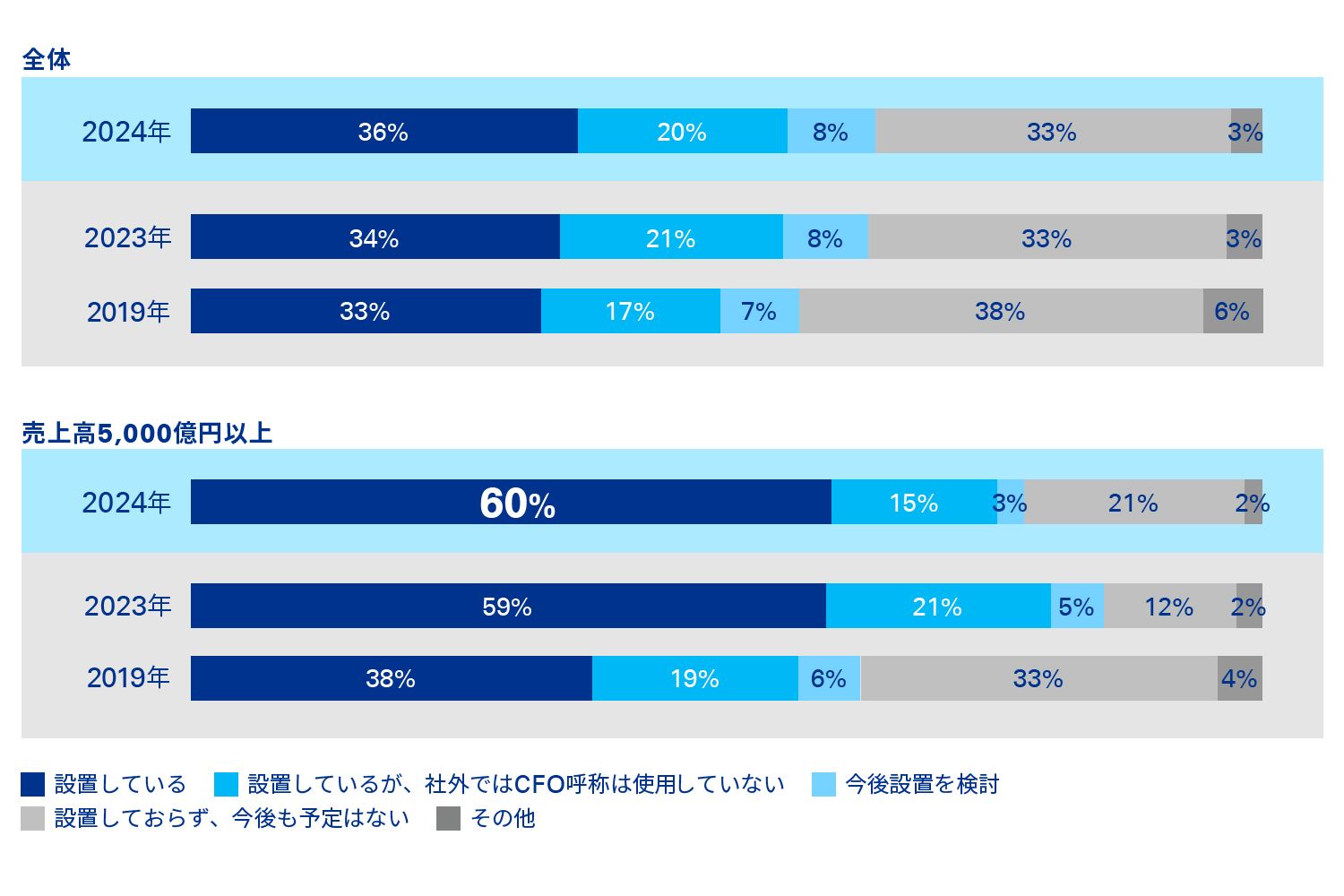

今回の調査では、CFOを設置し、対外的な呼称として使用している企業の割合は年々増加傾向にあり、売上高5,000 億円以上の企業では60%まで至っていることが分かりました。大企業を中心に日本企業においてCFOという役職が定着しつつあることがうかがえます( 図表1参照)。

図表1 CFOという役職を置いているか(単一選択)

出所:「KPMG Japan CFO Survey 2024」 https://kpmg.com/jp/ja/home/insights/2024/11/cfo-survey-2024.html

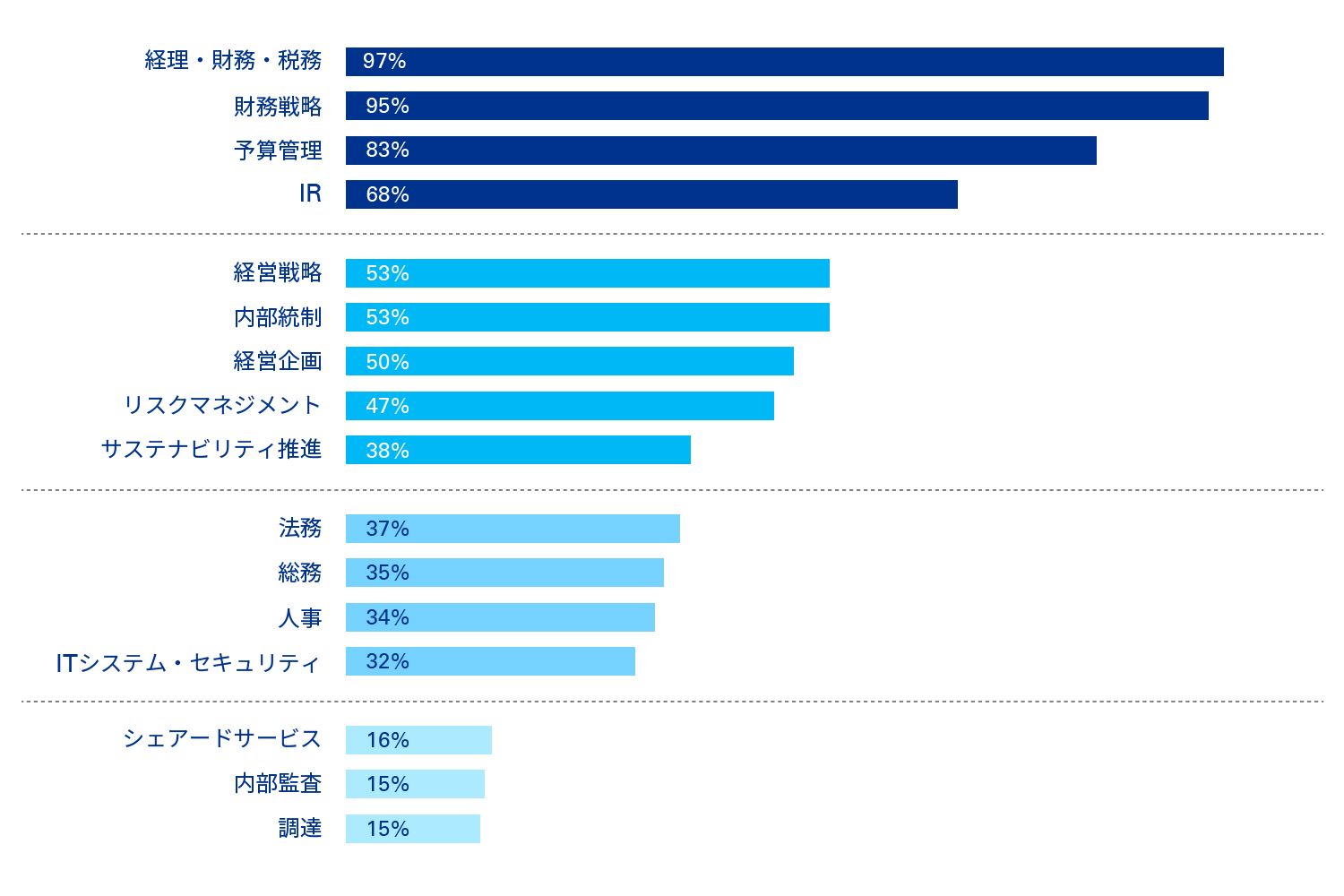

また、「CFOの管掌業務範囲」については、伝統的な経理財務領域に加えて、「経営戦略(53%)」「経営企画(50%)」など、半数以上のCFOがさらに経営に近い領域を担っているという結果となりました。また、「人事」「法務」「総務」を管掌しているCFOも30%を越えており、CFOがコーポレート部門のリーダーとして、より幅広い領域に対して責任を負っていることが分かりました( 図表2参照)。

このように、CFOという役職は多くの日本企業において経営の中枢を担うポジションとして重要性を増しており、その管掌範囲もコーポレート全般に広がってい ます。

図表2 CFOの管掌業務範囲(複数選択)

出所:「KPMG Japan CFO Survey 2024」 https://kpmg.com/jp/ja/home/insights/2024/11/cfo-survey-2024.html

Ⅱ .事業の選択と集中と長期的な経営の重要性について

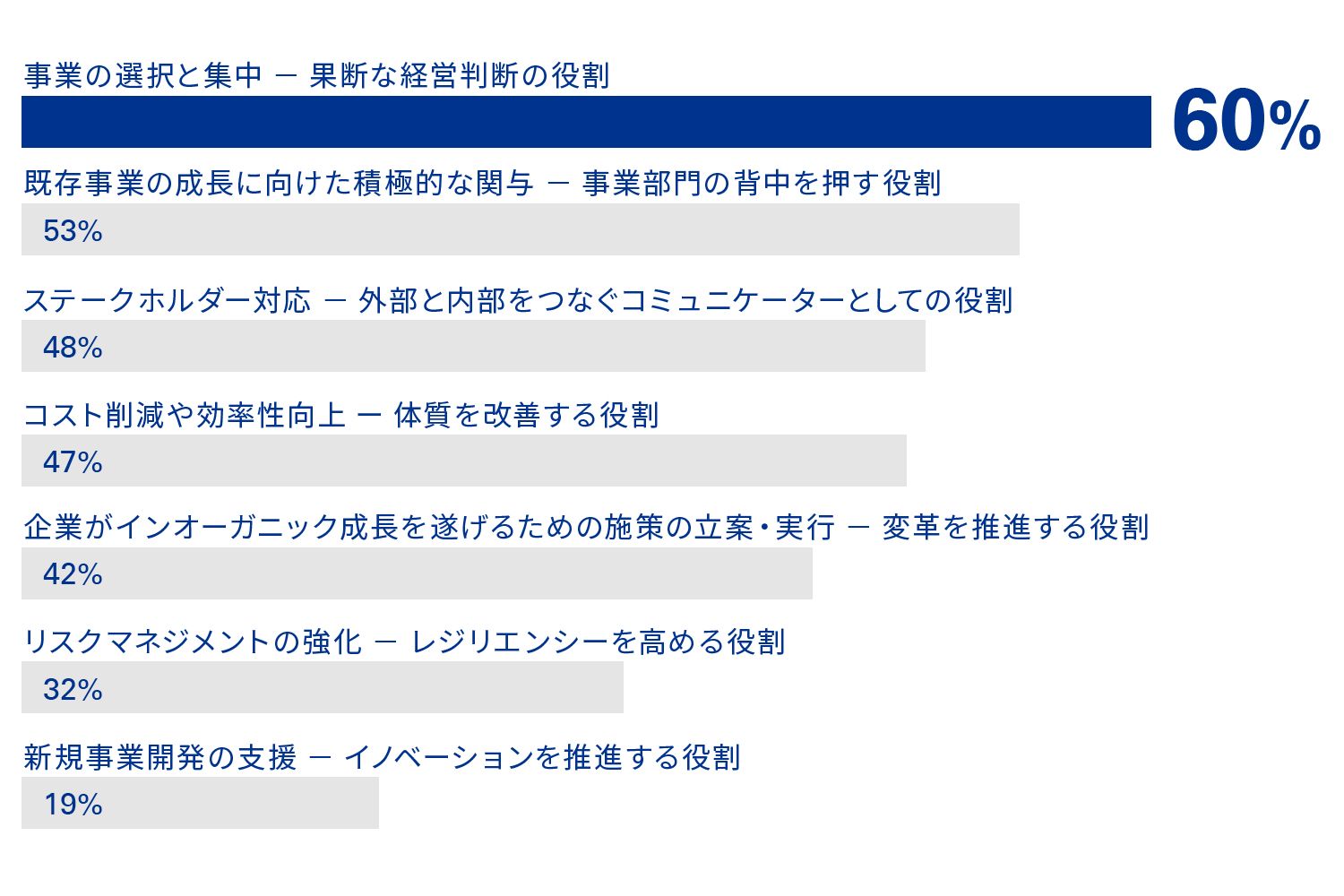

昨今、重要性が増しているCFOの役割として、60%のCFOが「事業の選択と集中」と回答しています。東証を中心として「投資者の視点を踏まえた資本コストや株価を意識した経営」や事業ポートフォリオマネジメントの重要性が謳われていますが、「コーポレート部門のリーダー」たるCFOに対して、事業部門から独立した客観的な立場から企業グループ内のリソース配分の最適化を行い、企業価値向上の実現のために変革を推進する役割が期待されているものと思われます(図表3参照)。

図表3 重要性が増しているCFOの役割(3つ選択)

出所:「KPMG Japan CFO Survey 2024」 https://kpmg.com/jp/ja/home/insights/2024/11/cfo-survey-2024.html

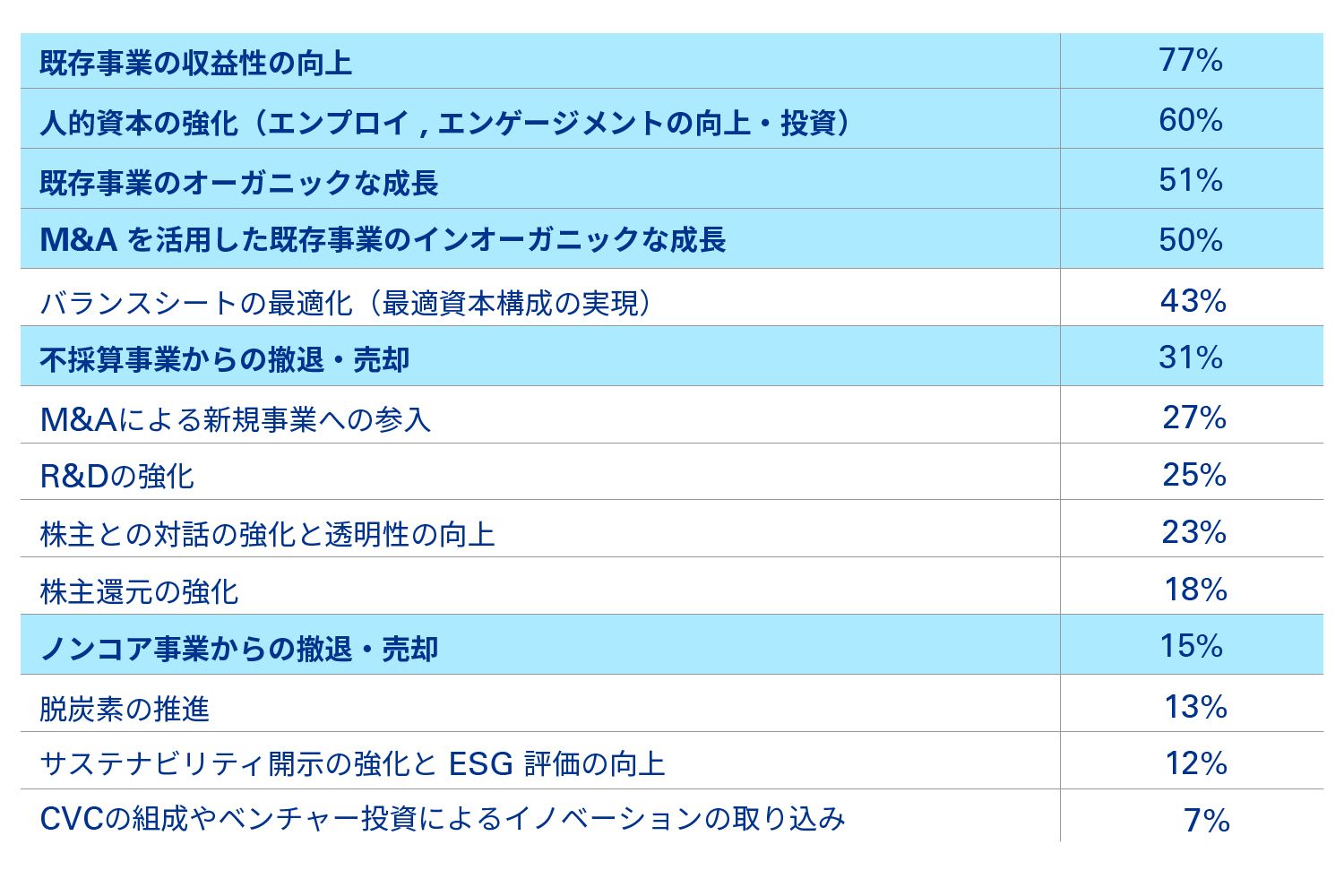

一方で、最適な事業ポートフォリオ構成を実現するための優先度の高い取組みとして、「不採算事業からの撤退・売却」は31%、「ノンコア事業からの撤退・売却」は15%となっており、「既存事業の収益性の向上」(77%)や「既存事業のオーガニックな成長」(51%)などの既存事業に対する取組みに比べて優先度が相対的に低くなっています(図表4参照)。

図表4 最適な事業ポートフォリオ構成を実現するために優先度が高い取組み(最大5つ選択)

出所:「KPMG Japan CFO Survey 2024」 https://kpmg.com/jp/ja/home/insights/2024/11/cfo-survey-2024.html

東京証券取引所は、「投資者の視点を踏まえた『資本コストや株価を意識した経営』のポイントと事例」として、2024年11月21日に「投資者の目線とギャップのある事例」という資料を公表していますが、そのなかで「不採算事業の縮小・撤退の検討が十分に行われていない」という投資家からのコメントを紹介しています。CFOの役割として「事業の選択と集中」に対する期待が高まっているにも関わらず、既存事業に対する取組みと比べて、不採算事業やノンコア事業からの撤退・売却に対する検討や実行が進んでおらず、投資家からの期待に応えきれていないという現状がうかがえます。

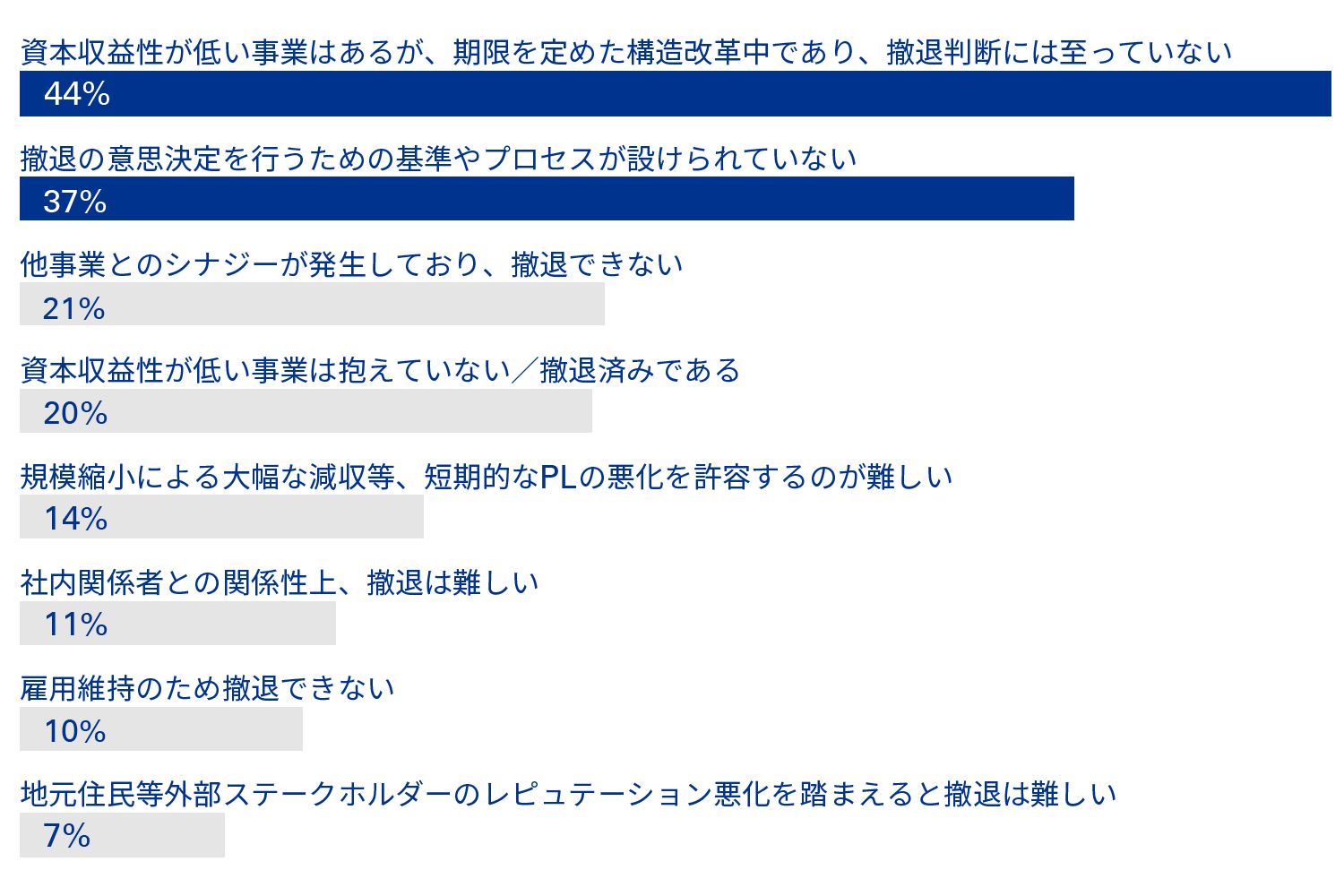

「資本収益性が低い事業から撤退しない」理由については、44%のCFOが「資本収益性が低い事業はあるが、期限を定めた構造改革中であり、撤退判断は至っていない」と回答しています。企業価値を毀損させている事業の存在は特定されており、対策の必要性は認識しているものの、撤退の実行には時間を要しているものと思われます。また、続いて「撤退の意思決定を行うための基準やプロセスが設けられてない」という回答が37%となっています。事業の撤退は、社内外の関係者の利害を越えた合理的な判断が求められるため、公平性を担保するための客観的な基準やプロセスの整備は必須であり、事業部門に属さないCFOが、基準やプロセスの整備や撤退の意思決定に対して積極的な役割を負うべきと考えられます(図表5参照)。

図表5 資本収益性の低い事業から撤退しないのはなぜか(複数選択)

出所:「KPMG Japan CFO Survey 2024」 https://kpmg.com/jp/ja/home/insights/2024/11/cfo-survey-2024.html

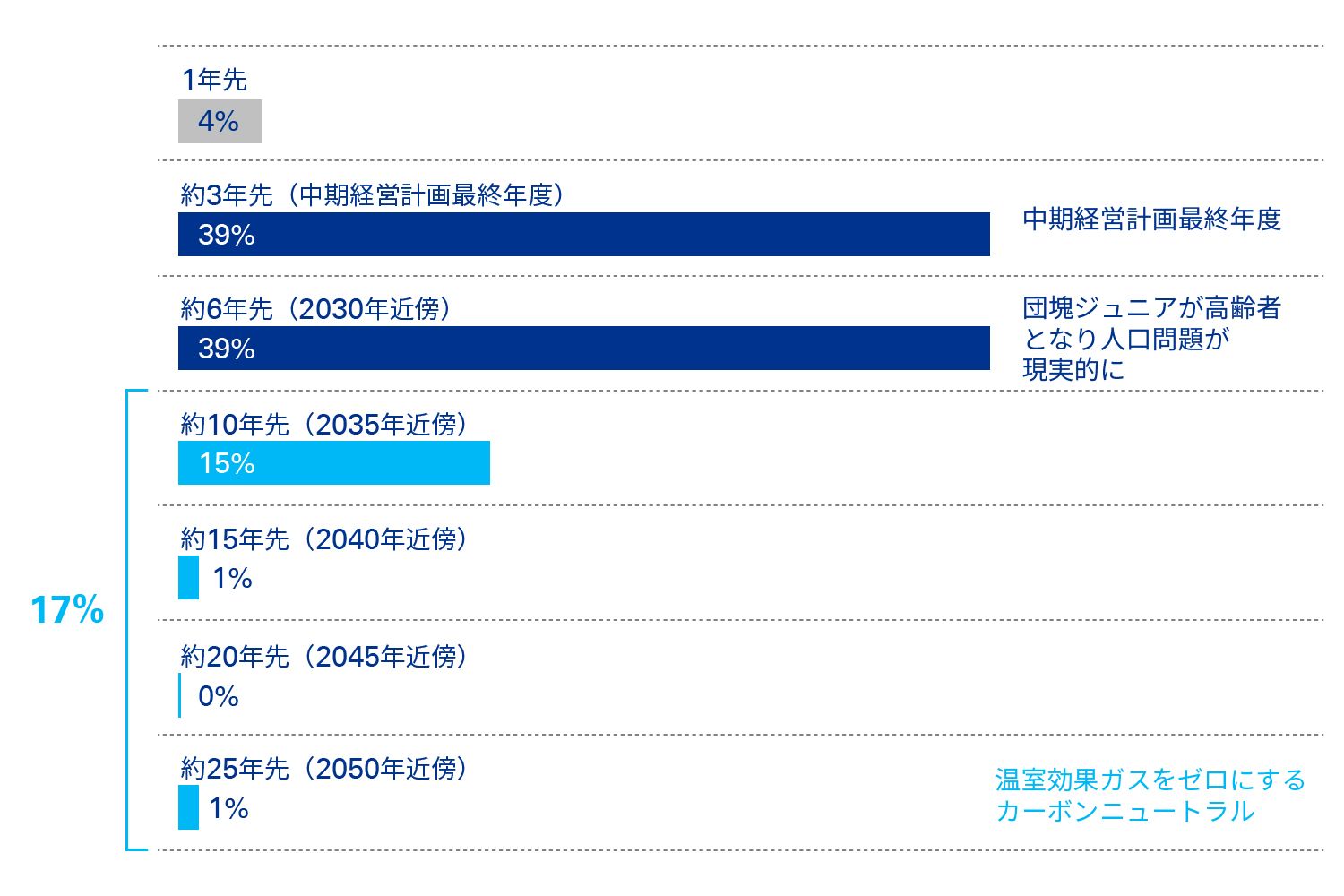

また、どれくらい先を見据えて経営課題の特定に取り組んでいるか、という質問に対して、多くのCFOが「約3年先」(39%)と回答しています。3 年という期間は多くの企業において中期経営計画で採用されているサイクルと合致していますが、言い換えると、直近の中期経営計画よりも先の、将来の経営課題の特定はなされていないということが言えるでしょう。一方で、経営の変革に成功した企業は、将来のメガトレンドや社会的な課題を大局的に捉えた上で長期的な自社のありたい姿を定義し、3 年では決して収まらないような長い時間を費やして事業ポートフォリオの変革と企業価値の向上を成し遂げています。この設問と業績パフォーマンス( 営業利益、ROE、PBRの上昇幅)との相関を分析したところ、10 年以上先までを見据えていると回答した企業の業績パフォーマンスは、他の企業と比べて高いという結果になりま した(図表6参照)。

図表6 どのくらい先を見据えて経営課題の特定に取り組んでいるか(単一選択)

出所:「KPMG Japan CFO Survey 2024」 https://kpmg.com/jp/ja/home/insights/2024/11/cfo-survey-2024.html

経済産業省が2024年5月7日に公表した「持続的な企業価値の向上に関する懇談会」の「参考資料①」においても、「長期視点の経営の必要性」が指摘されており、「ボトムアップ型で作成された中期経営計画が企業の長期視点の経営を阻害していないか」という問題意識が述べられています。中期経営計画自体が否定されるべきものではないですし、3 年ごとに経営目標を定めることにそれなりの意義はあると思いますが、中期経営計画を作成することが目的化している、マネジメントの任期との結び付きが強く属人化しがちである、多くの関係部門を巻き込んで膨大な工数を掛けて精緻に作成した割に外部環境の変化等により期間中に実態と乖離してしまう、経営目標の修正や未達が発生し投資家から指摘を受けることも少なくない、など日本企業における中期経営計画の問題はさまざま存在しています。経済産業省の上記資料によると、世界の時価総額上位10社の大半は中期経営計画に類似した資料は開示していないという事実もあり、また日本の中にも中期経営計画を廃止した企業も存在しています。長期的なありたい姿を起点とした「バックキャスト」の考え方を取り入れる企業も増えてきていますが、不確実性の高い環境の中で経営目標を設定する上で、これまでの中期経営計画の在り方を見直す時期に来ているのではないでしょうか。

Ⅲ.FP&Aの必要性について

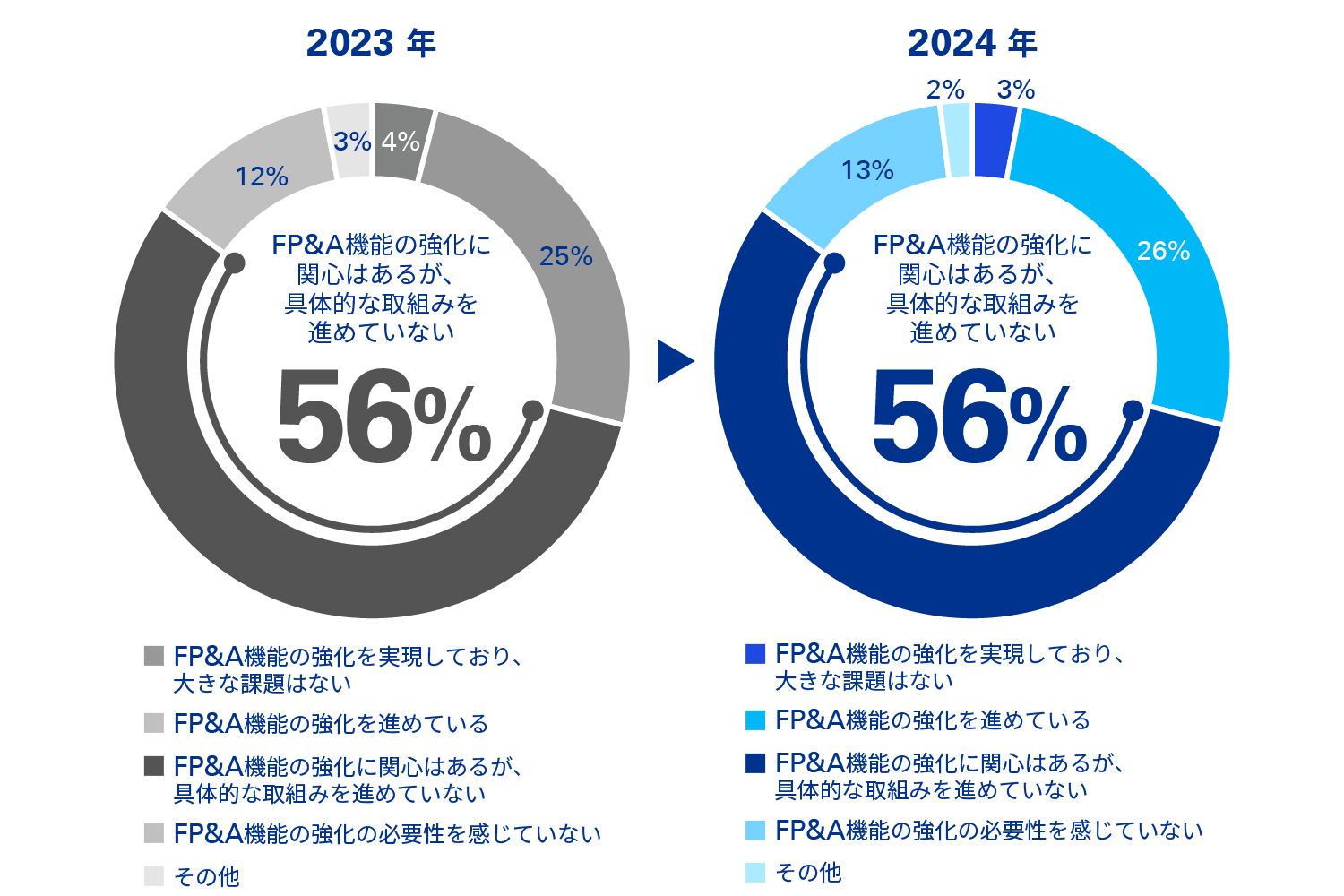

企業価値向上のためのCFO機能強化の一環として、昨今FP&Aが取り上げられることが非常に多くなっています。FP&Aは欧米企業において多くに見られる機能ですが、一般的に「CFOの配下に設置されており、業績目標の達成のために計画策定やモニタリング、業績予測や分析を通じて、CEOや事業部門の意思決定を支援し、企業価値向上に貢献する機能」を指します。CFOサーベイ2024でもFP&Aを取り上げており、前回の調査からの変化を分析したところ、「FP&A機能の強化に関心はあるが、具体的な取組みを進めていない」という回答が前回と同じ5 6%となっており、日本企業においてFP&A機能の強化の取組みが進捗していない状況が浮き彫りとなりました(図表7参照)。

図表7 FP&A(Financial Planning & Analysis)の機能強化に取り組んでいるか(単一選択)

出所:「KPMG Japan CFO Survey 2024」 https://kpmg.com/jp/ja/home/insights/2024/11/cfo-survey-2024.html

FP&A機能の強化が進んでいない要因としては、まず第一にFP&A人材の不足が挙げられますが、日本企業特有の課題として組織や権限の問題を指摘したいと思います。

欧米企業においては、業績管理を担うFP&A機能がCFOの配下に集約されており、各事業部門・子会社に配属されているFP&Aが、事業部門・子会社のCFOを経由して、本社CFOに対して業績に関する情報をダイレクトに報告しています。言い換えると、本社CFOが事業横断でファイナンス部門全体のプロセスオーナーとなっており、かつFP&Aがグループ内でネットワーク化されていて、レポートラインが本社CFOに集約されている状態と言えます。このように権限や情報が集約されていることにより、本社CFOやFP&Aは事業部門の経営に対して、客観的な視点から改善提言を行うことが可能となっています。一方、日本企業の特徴として、コーポレート部門に比べて事業部門や現場が強く、また業績管理に必要な情報を扱う機能が経営企画部門、経理部門、事業企画部門等に分散しています。さらにマネジメントにおいても、業績管理に関する権限がCFOと経営企画管掌役員に分かれていることも少なくありません。

このように業績管理に関する権限・機能・情報が分散されていることが日本企業のFP&A機能強化を阻んでいる大きな要因と思われます。企業価値向上の実現に向けてFP&A機能を強化するためには、経営トップやCFOの後ろ盾が必要であり、さらに経営企画部門が担っている業績管理機能をCFOや配下のFP&Aに集約するなど、権限や機能を増強することによって、事業部門に対する「強さ」を備えた組織を作り上げていくことが求められるでしょう。またFP&Aが必要な情報に対してダイレクトにアクセスできるようになることで、事業に対する理解をより深め、事業部門に対して財務面からのサジェスチョンを与えることが可能となるものと思われます。加えて、事業部門に対してもファイナンス意識を醸成するなどFP&Aが機能するための環境整備も併せて求められます。

また、FP&A機能の強化のポイントとして、P(Planning)、つまり計画策定における役割の重要性についても指摘したいと思います。欧米企業において、CFOやFP&A がステークホルダーから期待されているリターンの実現をゴールとして、グループ全体の事業計画の策定プロセスにおいてリーダーシップを発揮しています。このプロセスの中で、FP&Aが、トップダウン型で事業部門間の予算配分の根拠をロジカルに指し示し、事業部門から定量的な目標に対するコミットメントを得ることで、その後の予実分析や業績予測、未達の場合の事業部門に対する改善提言など、業績管理の一連のプロセスを一気通貫で対応することが可能となります。一方、日本企業では、計画策定において経営企画部門や経理財務部門が関与するものの、経営層と事業部門の間の調整等、限定的な役割のみを果たすことが多く見られます。総じて事業部門からの積み上げが中心のボトムアップ型であり、予算の全体的な方針に修正が入る度に事業部門とのやりとりを繰り返し、非常に多くの労力を掛けて事業計画を策定する傾向にあります。事業部門からのインプットが優先されてしまうことにより、ステークホルダーの期待するリターンや全社的な経営目標と、事業部門の目標の関係性が見えにくくなり、結果として個別最適に陥ってしまうことも少なくありません。

以上、FP&A機能の強化のポイントを整理すると、単に組織を構えるだけでは機能せず、経営トップやCFOの後ろ盾を基に十分な権限や「強さ」を持つこと、経営企画部門と経理財務部門の棲み分けやレポートラインを整理すること、FP&Aがステークホルダーの視点を持って事業計画に織り込むこと、事業部門に対してリーダーシップを発揮して目標に対するコミットメントを得ること、目標達成が難しい時はタイムリーに事業部門に対して財務面からサジェスチョンを与えること、事業部門に対してファイナンス意識を醸成すること、等々のいくつかの条件をクリアする必要があり、そのような条件を満たすことではじめてFP&Aが「強いコーポレート部門」の代表格として、企業価値向上に寄与できるのではないでしょうか。また、人材面で行き詰まることが多いため、FP&Aを統括する責任者の配置と、ルーチン業務を徹底的にデジタル化( 脱属人化)・効率化してFP&A人材を捻出し、育成する取組みが不可欠です。

Ⅳ.まとめ

以上、CFOサーベイ2024のポイントと、CFO機能ならびにFP&A機能の強化について論じてきました。CFOサーベイ2024 は本稿に取り上げたテーマのみならず、生成AIの活用、サステナビリティ情報の開示、人材育成とリスキリング、税務ガバナンスなど、CFOアジェンダに関連する幅広いテーマを取り上げています。ぜひ本サーベイをご一読いただき、ベンチマークとしてご活用いただくことでCFO機能の強化に役立てていただくことを切に願っています。

執筆者

KPMGジャパン ファイナンス・ストラテジー&トランスフォーメーション

有限責任 あずさ監査法人

アドバイザリー統轄事業部

ディレクター 木村 一也