“化学セクターにおける2023年の取引件数は前年比で横ばいであった。国際的な緊張の高まりや、高金利の長期化をはじめとするマクロ経済環境の悪化により、M&Aが抑制されたと見られる。しかしながら高成長企業への投資が重点的に行われたことから、取引総額は前年比で49%増加した。先行き不透明感はあるものの、経済安定化への取り組みやサプライチェーンの強靭化が進み、金利の引き下げも見込まれることから、2024年は取引が活発化すると予想する。戦略的な取引やESG経営の導入がこの動きを後押しすると見られる。”

化学セクター概況

取引の背景

化学セクターにおける2023年のM&A取引は、2022年と比較して低調に推移しました。その要因と考えられるのは、世界的な紛争の増加に加え、金融引き締めや金利上昇に表されるマクロ経済の低迷です。

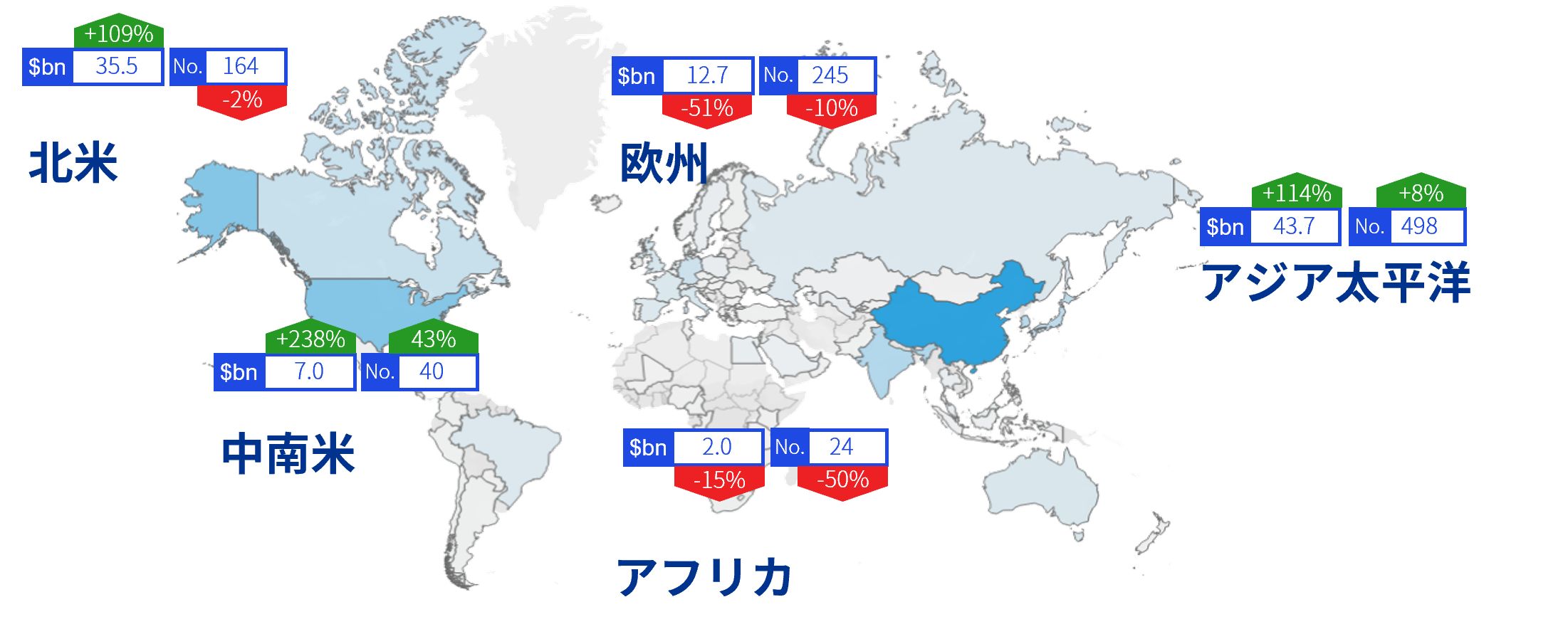

こうした悪影響によりほとんどの地域で取引が減少しましたが、アジア太平洋地域と中南米では経済が安定化し、加えて中南米では石油化学取引が増加したことで、伸びが見られました。

取引金額は49%と大幅に増加しました。これは主にポートフォリオの転換を目的とする取引や、高利益・高成長企業への投資によるものです。

利益率の強化、取扱製品の拡充、展開地域の拡大を企図する戦略的投資家が中心となってM&A取引市場の活況を牽引しました。

資金調達環境の冷え込みから買収に慎重な姿勢を強めていたプライベートエクイティですが、豊富なドライパウダーを背景に慎重さがやや緩和されました。プライベートエクイティによる取引の件数は全体の36%を占めました。

2023年の取引においては、2022年と同じく、調達・流通の合理化のためサプライチェーンの再構築を企図する企業による国内取引が中心となりました。

地域別取引数および金額

M&A取引の推移

今後の見通し

2023年の化学セクターの取引は低調でしたが、2024年には勢いが徐々に回復してくる可能性があります。

中東企業がエネルギー価格の上昇を受けて下流事業の化学関連資産に投資する可能性があることと、金利の低下によりM&Aの資金を調達しやすくなると考えられるためです。さらに、サステナビリティ経営への移行、スペシャリティケミカルへの注力、経済安定性の高い地域への進出や取扱製品の拡充、サプライチェーンの再構築の必要性などによって取引が活発化すると見られます。

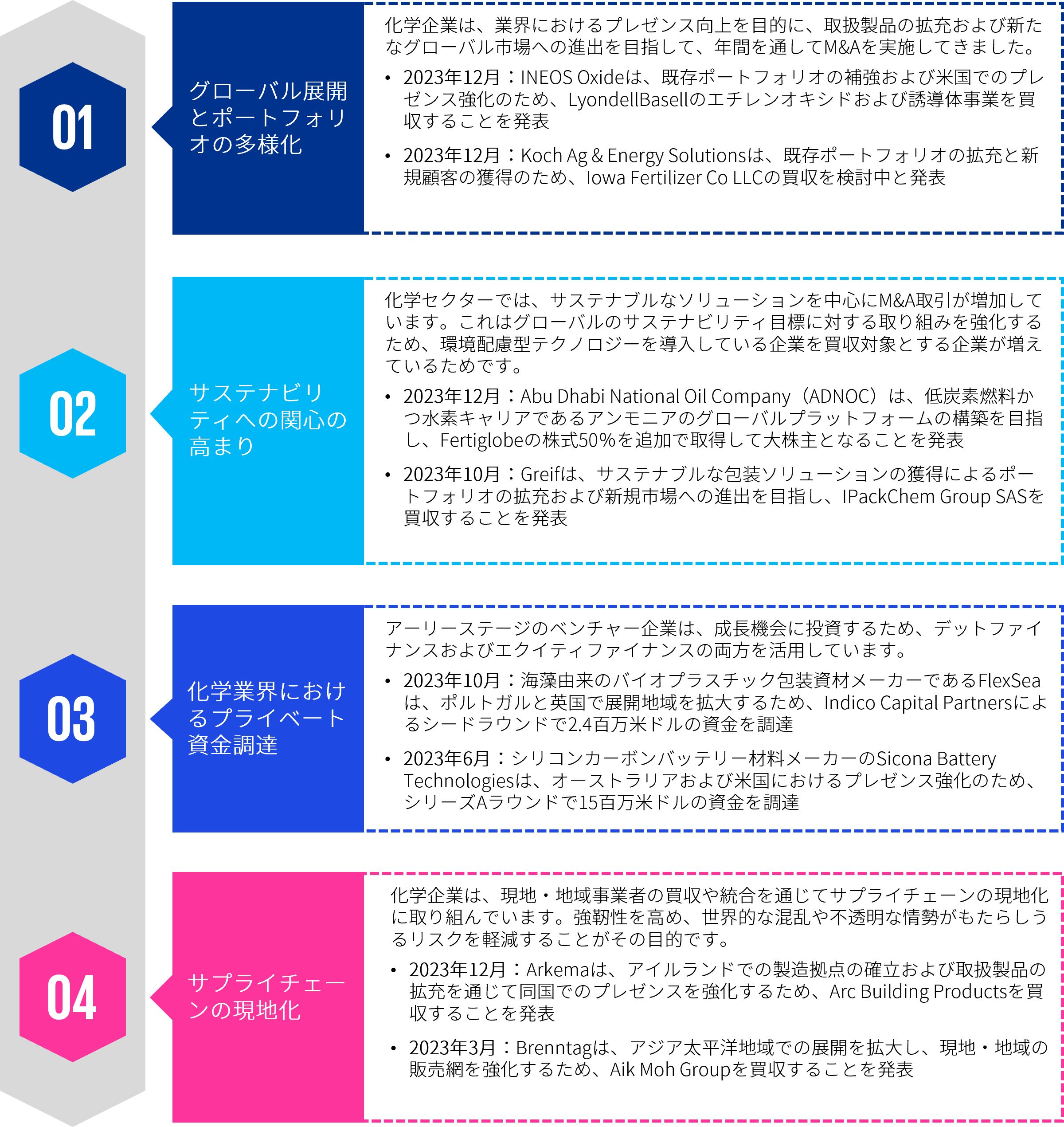

M&Aハイライト

スペシャリティケミカル

概況

スペシャリティケミカル分野における2023年の取引件数は前年比で14%増、取引金額は同125%増となりました。

この急成長の要因は、サステナブルな製品や人・社会に配慮した製品に対する需要や、そうした製品の製造注文が増えたことです。企業の盤石なバランスシートも取引を後押ししました。

ポートフォリオ拡大を目指す企業の動きを背景に、戦略的投資が取引の多くを占めましたが、プライベートエクイティによる投資も年間を通して大きな割合を占めました。

本分野の取引は、2023年に実施された化学セクターの取引の上位10案件中5案件を占め、特にアジア太平洋地域において多額の投資が行われました。

ハイライト

今後の見通し

2024年のスペシャリティケミカルにおけるM&Aは、企業が事業変革、サステナビリティ、シナジー創出を重要視する動きに伴い伸長すると予想されます。ポートフォリオの最適化を企図したノンコア資産の売却も、取引の活性化に資するでしょう。

基礎化学品および石油化学品

概況

本分野における取引は、需要の変動、製品(エチレン)の余剰、サプライチェーンの混乱、エネルギー価格の上昇等、地政学的な不透明感の影響を受け、2年連続で減少しました。

本分野の取引件数は前年比で13%減少したものの、取引金額は28%増加しました。世界の多くの地域で取引が低迷した一方で、アジア・オセアニアと中南米では著しい増加が見られました。

さらに需給バランスの改善や、企業における展開地域の拡大および製品の多様化への注力から、今後の取引増が期待されます。

M&A取引の推移

ハイライト

今後の見通し

本分野におけるM&Aは今後活発化すると予想されます。高性能プラスチック材料の需要増、世界的なエネルギー転換の流れ、エネルギー価格の高騰などの要因により、下流の化学関連資産に注目が集まる可能性があるためです。

販売業者・その他

概況

販売事業者・その他の分野における2023年の取引件数は、前年比でわずかに(1%)減少し、取引金額も同18%減少しました。これは、多数の小規模取引、厳しい経済状況、エネルギー・一次産品価格の高騰に起因するものと見られます。

グローバルなサプライチェーンの混乱に対して、企業がサプライチェーンを現地化することで対策を講じた結果、国内取引が59%を占めました。

この分野においては、企業はポートフォリオの拡大、新たな地域への参入・浸透、業務効率の向上を目的として買収を進めています。

M&A取引の推移

ハイライト

今後の見通し

本分野におけるM&Aは、足元の状況は厳しいものの、サプライチェーンの現地化が進んでいること、買い手が対象会社のバリュエーションにプレミアムを払う用意があることから活発化する見込みです。

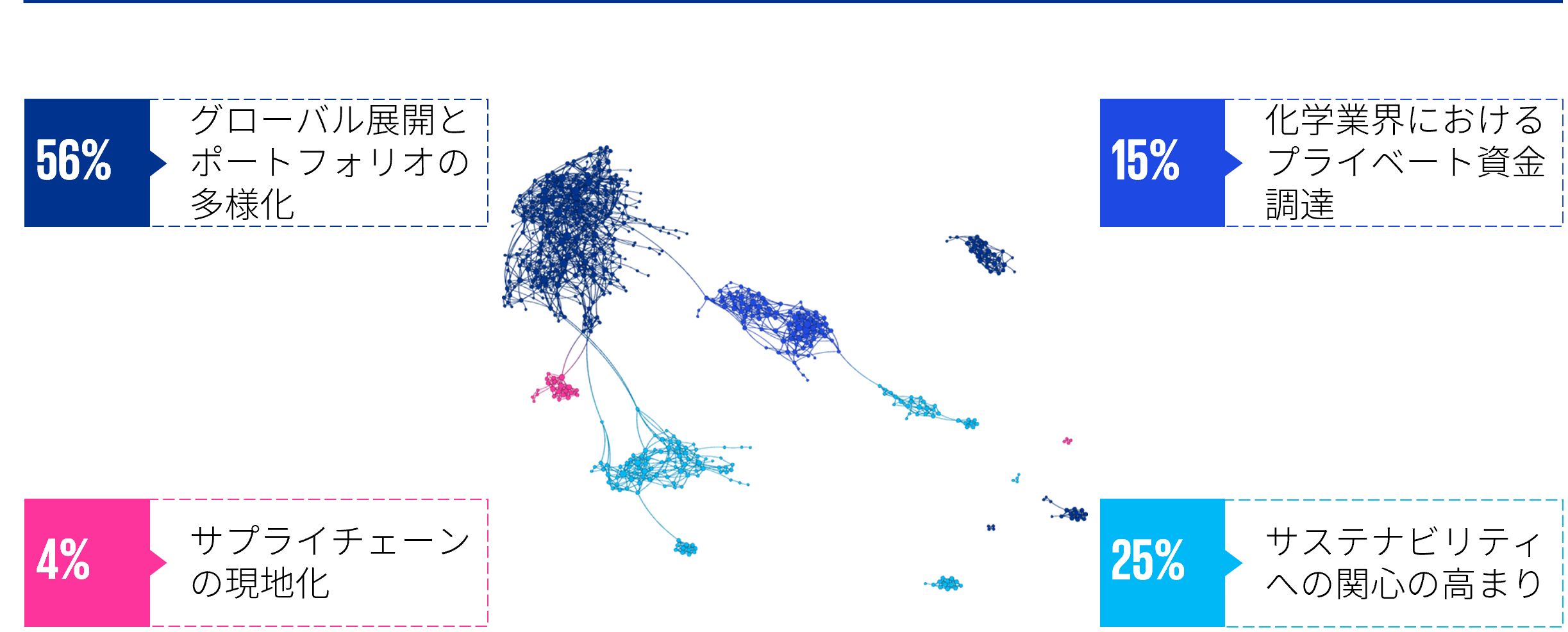

M&A動向まとめ

2023年に公開された各種ニュース・ブログ記事から抜粋した、化学産業の最新M&A動向を示すキーワード(a) (n=579)

2023年の化学産業動向に対する意識分析(n=579)

- 2023年を通じ、化学業界ではM&A取引に対して楽観的な見方が大勢を占めました。取引の主な目的は取扱製品の拡大、高成長市場への参入・浸透、サステナブルなソリューションの強化です。

- 企業が消費者の嗜好の変化を先取りし、グローバルのサステナビリティ目標を達成すべく取り組む中、グリーンテクノロジーと環境配慮型ソリューションへの投資が年間を通じてM&Aを促進しました。

- ただし、競争上の懸念と市場不均衡の恐れから、大規模取引に対する規制当局の監視が強化されたため、悲観的な見方も若干見られました。

2023年に公開された各種ニュース・ブログ記事から抜粋した、化学産業の最新M&A動向を示すキーワード(a) (n=579)