はじめに

2022年の上半期を振り返ると、かつてないほど地政学上の緊張が高まり、驚異的なスピードでインフレが進行した半年間であったといえるでしょう。2021年は、企業業績の回復やそれに伴う株価上昇など、コロナからの経済回復が顕著でコロナバブルともいわれる好況が一時的に見られました。生産プロセスが正常化する中で労働市場が急速に逼迫し、米欧を中心に賃金が高騰、そこにウクライナ戦争に端を発した資源価格の上昇や、中国のゼロコロナ政策によるサプライチェーンの目詰まり等によって発生したインフレは、瞬く間に世界的に広がってしまいました。各国の中央銀行は、急速な金融引締めを行うことでインフレ退治に躍起になっていますが、これによる経済の減速も指摘されており、下半期以降は景気後退局面に入るのではないかとの懸念が持たれています。

そのような環境の下、ASEANではどのようなM&Aが発生してきたのでしょうか。今回もKPMGディールアドバイザリーの現地メンバーが、現在のASEANにおけるM&A市場で生じている事象や各業界の動向、さらには各国主要案件情報などを皆様にお届け致します。

1.ASEAN M&Aマーケットの概況

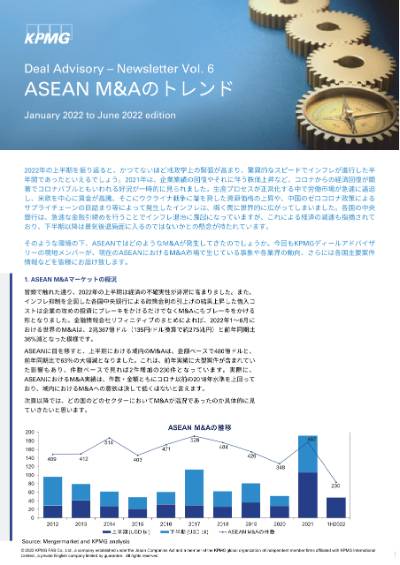

冒頭で触れた通り、2022年の上半期は経済の不確実性が非常に高まりました。また、インフレ抑制を企図した各国中央銀行による政策金利の引上げの結果上昇した借入コストは企業の攻めの投資にブレーキをかけるだけでなくM&Aにもブレーキをかける形となりました。金融情報会社リフィニティブのまとめによれば、2022年1~6月における世界のM&Aは、2兆367億ドル(135円/ドル換算で約275兆円)と前年同期比36%減となった模様です。

ASEANに目を移すと、上半期における域内のM&Aは、金額ベースで480億ドルと、前年同期比で63%の大幅減となりました。これは、前年実績に大型案件が含まれていた影響もあり、件数ベースで見れば2件増加の230件となっています。実際に、ASEANにおけるM&A実績は、件数・金額ともにコロナ以前の2018年水準を上回っており、域内におけるM&Aへの意欲は決して低くはないと言えます。

次項以降では、どの国のどのセクターにおいてM&Aが活況であったのか具体的に見ていきたいと思います。

Source : Mergermarket and KPMG analysis

ASEANにおける国別・セクター別のM&A動向

上半期のM&Aの件数を国別に見ると、全230件のうち96件と全体の42%を占めるシンガポールがASEANのM&Aを牽引している様子が窺えます。2位はインドネシアの41件(18%)で、2021年は2位であったマレーシアを上回りました。金額ベースでも両国は他を圧倒しており、首位のインドネシアの194億ドルと、それに次ぐシンガポールの171億ドルとの合算で全体480億ドルの76%を占めており、両国で大型案件が発生したことが分かります。

セクター別に見ると、M&A件数では、テクノロジー・メディア・通信(TMT)セクターが76件、不動産・インフラ・物流・ホスピタリティセクターが43件と、両セクターだけで全体の半数以上を占めています。金額ベースでは、TMTの172億ドルが全体の36%を占めています。TMTセクターは、昨年も件数・金額の両面でM&A市場を牽引しましたが、その要因たるテレコム業界の再編や、テクノロジー企業のSPAC上場、並びにその後のロールアップが2022年上半期も継続しており、同セクターにおけるM&Aの活況を支えています。

国別とセクター別を横断的に見ると、インドネシアのTMTセクターでは、18件で107億ドルにも及ぶM&Aが生じていることからも、大型M&Aがあったことが読み取れるほか、シンガポール・フィリピンでも案件総額は10億ドル超えとなっています。また不動産・インフラ・物流・ホスピタリティセクターや製造業セクターにおいても、複数国でM&A総額は10億ドルを超えています。

それでは、そうした大型案件にどのようなものがあったか、それらが発生した背景と共に次項以降で見ていきたいと思います。

Source : Mergermarket and KPMG analysis

ASEANにおける大型のM&A案件

2022年上半期最大の案件は、インドネシアにおける携帯電話事業者の経営統合で、案件規模は66億ドルに上ります。第9位の案件もインドネシアにおける携帯基地局運営会社の買収であり、通信業界の大型案件が目を引きます。通信業界では、5Gへの移行という大きな業界ダイナミズムを背景に、昨年もタイやマレーシアで携帯電話事業者による大型の統合案件が発生しましたが、この上半期はその流れがインドネシアにも波及した形です。

セクター的に見ると、通信のほかにも金融、ヘルスケア、運輸、アグリなど、様々な業種で大型案件が発生しています。特筆すべきは、10位のOlam InternationalとSaudi Agriculture and Livestock Investment Company (“SALIC”)の戦略的提携です。ASEANのアグリセクターでこの規模の案件も珍しいのですが、ウクライナ戦争に端を発して中東やアフリカで食料不足への懸念が出ており、ASEAN最大のアグリ商社のOlamと、サウジ王室系企業であるSALICによる提携の戦略的意義が際立っています。

買い手に注目すると、シンガポール企業が大型案件の担い手として高いプレゼンスを示していることが見て取れます。彼らは、自国内のみならず、他国においても大型案件に関与しており、積極的にカントリーリスクを取りに行っている様子が窺えます。この点に関しては、次項のASEAN企業による自国外での買収案件のセクションで詳述します。

シンガポール以外では、マレーシアの案件がトップ10に2件ランクインしています。とりわけ注目されるのは 、IHH Healthcareによる買収案件です。アジア最大の病院運営会社である同社は、ASEAN域内や中東など複数国で医療機関を経営していますが、今回のRamsay Sime Darby Healthcareの買収によりインドネシアのオペレーションを獲得しました。ASEANでは、医療保険制度の充実と平仄を合わせるようにヘルスケアニーズが高まっています。この流れを的確にとらえつつ、面展開を加速しているIHHの動きには今後も注目が集まりそうです。

Note : No. 1について、実行日は2022年1月のため、今回のランキングに含めております。

Source : Mergermarket and KPMG analysis

ASEAN企業による国外M&A案件

ASEAN企業による国外企業の買収に関しては、下図が示す通り件数・金額ともにシンガポールが他国を凌駕しています。

Source : Mergermarket and KPMG analysis

また、下表の通り、2022年の上半期における10億ドル以上の大型案件8件のうち、7件はTEMASEK、GICなど政府系ファンドを含むシンガポール企業によるものです。その中でも最大の案件は、TEMASEKによる英Element Materials Technology社の買収で、買収金額70億ドルは、この上半期のASEAN案件の中で最大でした。同じ政府系ファンドのGICも45億ドルという巨額案件を手掛けており、彼らの買収意欲の高さが窺えます。

3位と4位の案件は、米Citiがアジアのリテール業務から撤退することに伴い、シンガポールのDBS銀行とUOB銀行が当該事業を買収した案件です。両案件の買収総額、即ちCitiの売却額は、約70.2億ドルにも及びました。

このように、シンガポール企業・ファンドは、自国外のカントリーリスクを取りながら積極的なM&Aを展開しています。カントリーリスクには、政情や為替変動に加えて商習慣や宗教の違い等に起因するPMIの難易度も含まれます。小国であるシンガポールにとっては、持続的な成長を実現するために対外投資・M&Aは必須の手段となっています。その帰結としてカントリーリスクを取り続けたことで、そのリスクハンドリングについても経験の蓄積があるのではないかと想定されます。同じく対外投資が不可避の日本企業が学ぶものがないか、別の機会で掘り下げてみたいと思います。

シンガポール企業以外でランクインしたのが、Petronas Chemicals Group(PCG)(マレーシア)によるスペシャリティケミカル分野のリーディング企業、Perstorp社(スウェーデン)の買収です。買収後のプレスリリースでPCGは、「ESGの枠組みの中、自社が循環型経済に貢献する上で極めて重要なM&Aである」と説明しています。ESGの潮流の中で、その要請に応えるM&Aとして非常に注目される案件です。

Source : Mergermarket and KPMG analysis

2. ASEAN各国のKPMGディールアドバイザリーリーダーによる見立て

ASEAN主要各国のKPMGディールアドバイザリーのプロフェッショナルによる各国M&Aマーケットのアップデートです。

シンガポール

2022年上半期におけるシンガポールのM&Aは、TMTセクターが牽引しました。コロナ禍を契機としてビジネスや日常生活のあらゆる局面でデジタル化が進展しましたが、それらを事業として展開するIT企業を対象としたM&Aは、シンガポール発・シンガポール向け双方で大変活況を呈しました。また、潤沢なドライパウダーを有するTEMASEK、GICといった政府系投資ファンドは投資意欲が旺盛で、TMTのみならず、コンシューマー、不動産など、幅広いセクターで投資を実行しました。

また、シンガポールの証券取引所は、2021年9月にSPAC(特別目的買収会社)に関する各種規則を制定しましたが、SPACを通じた上場や、国内外の有望な投資対象企業に対する買収・出資は継続的に発生しています。

具体的に、この上半期のシンガポールにおける特徴的なM&A案件は下記の通りです。

- Temasek Holdingによる英国のTIC(※)企業、Element Materials Technology Groupの買収 (買収金額70億ドル:この上半期におけるASEAN最大の案件) ※Testing, Inspection, and Certification

- SPACであるTiga Acquisition Corpによるソフトウェア企業、Grindr Inc.の買収 (買収金額18億ドル)

- 同じくSPACである8i Acquisition 2 Corpによるヘルスケア・テック企業、EUDA Health Ltdの買収(買収金額6億ドル)ヘルスケア・テック企業、EUDA Health Ltdの買収(買収金額6億ドル)

尚、まだクローズはしていないものの、政府系投資ファンドGICが、西武ホールディングスからホテルやレジャー施設を13億ドルで買収するとの新聞報道がなされています。GICは、これまでも日本で投資活動を展開してきましたが、プリンスホテルという知名度の高い物件の買収だけに、日本での注目度も高いのではないかと思います。

2022年の下半期を展望するうえでの留意点を以下のように考えます。

- インフレの進行とそれに伴う調達金利の高騰により、シンガポールのような先進国マーケットのビジネス環境はボラティリティが増大し、結果として経済見通しは不確実性が高いものとなる。

- しかしながら、TMT、製造業、金融などのセクターでは、シンガポール発・シンガポール向けの双方でM&Aの活況が継続すると思われる。従来のコーポレートベースのM&Aに加え、不稼働資産(いわゆるディストレスト・アセット)の取引も増加が見込まれる。

- PEファンドの旺盛な投資意欲を背景に、SPACを活用した新しいスタイルのM&Aは今後も増加が見込まれる。

インドネシア

インドネシアはコロナ禍からの回復が顕著で、本年の第1四半期のGDPは、前年同期比で5.01%増となりました。それに呼応して2022年上半期のM&Aは、41件、193億ドルに及ぶなど、活況を呈していた2021年下半期をも上回りました。

今期の特徴は、TMTセクターが大型のM&Aを牽引したことであり、同セクターだけで18件・100億ドルを超える案件の成約がありました。主な案件は以下の通りです。

- 通信会社3社 PT Indosat Tbk、PT Aplikanusa Lintasarta、及びPT Starone Mitra Telekomunikasiの経営統合(案件金額66億ドル)

- Bersama Digital Infrastructure Asia Pte. Ltd.によるPT Tower Bersama Infrastructure Tbkの買収(買収金額30億ドル)

いずれもテレコムセクターの案件ですが、5Gへの移行や基地局に対するPEファンドの投資意欲など、業界ダイナミズムを反映したものと言えます。

インドネシア経済は、コロナ禍から順調な回復を果たしており、世界銀行は2022年通年のGDP成長率を5.1%、2023年を5.3%と推定しています。また、雇用創出オムニバス法など、政府による一連の規制緩和の流れも加速していることから、様々なセクターで外資企業の投資マインドの向上が期待され、2022年のM&Aはますます活況を呈することになるでしょう。

インドネシアは2億人を超えるインターネットユーザーを抱え、デジタルエコノミー関連の市場規模は、2025年には1,460億ドルに成長すると予想されています(出典:World Economic Forum)。コロナからの回復、各種規制緩和に加え、このようなデジタルエコノミーのポテンシャルを考えると、TMTや金融セクターを中心としてM&Aに対する強いモメンタムが継続すると思われます。

マレーシア

年間で82案件(案件総額123億ドル)が発生するなど過去にない活況に沸いた2021年のマレーシアM&Aマーケットに比べると、2022年の上半期はややスローダウンし、案件数は31件、総額は49億ドルにとどまっています。

それでも注目に値する案件はいくつか発生しており、その中の一つは、アジア最大のヘルスケアグループであるIHH Healthcare Bhd(以下IHH社)によるRamsay Sime Darby Healthcare Sdn Bhd(以下RSD社)の買収です。IHH社はこれまでもM&Aを通じて海外展開を図ってきましたが、今回、インドネシアに基盤を有するRSD社の買収を通じ、同国における事業拡大の足掛かりを築きました。買収金額は13億ドルと、この上半期最大の案件です。

これ以外にも、次のような大型案件が発生しました。

- Amanah Lebuhraya Rakyat Bhdによる高速道路運営会社4社(KESAS、SPRINT、LITRAK、SMART)の買収(買収金額13億ドル)

- シンガポールのEコマース企業Grab Holdingsによる、マレーシアのスーパーマーケットチェーンJaya Grocer Sdn Bhdの買収(買収金額4.5億ドル)

加えて、Petronas Chemical Group Bhd(以下PSG社)によるPerstorp Holding AB(以下Perstorp社)の買収(買収金額24億ドル)は、マレーシア企業がASEAN域外で行ったM&Aとして特筆すべき事例と言うことができるでしょう。Perstorp社は、スウェーデンに本社に置くスペシャリティ・ケミカルの世界最大手ですが、PSG社は買収後のプレスリリースにおいて、「自社が設定した脱炭素の取り組みに向けた目標達成にこの買収が大きく貢献する」としています。本件は、ESG時代における目標が、M&Aを通じて達成される実例としても期待されています。

マレーシアのM&A市場は、2022年の下半期も引き続き活況が予想され、大型案件も期待されています。セクターとしては、金融、保険、通信セクターがM&A市場を牽引するでしょう。

ベトナム

ベトナムのM&A市場は、近年にない活況を呈した2021年に続き、2022年上半期においても強いモメンタムが維持されました。牽引したのはPEファンドや外資企業ですが、ベトナム企業によるM&Aのペースも増加傾向にあります。

セクターとしては、再生エネルギーの領域で大型案件が発生しました。これはESGに対する意識の高まりと、脱炭素社会に向けたグリーン革命への流れがますます顕著になっていることと平仄を合わせた動きといえます。

この上半期の主要案件は以下の通りです。

- Warburg Pincusによる大手不動産会社、Novaland Investment Group Corpに対する戦略的出資(出資金額2.5億ドル)

- AC Energy Corp(フィリピン)によるSuper Energy Corp(837MWの容量を有する太陽光発電会社)の株式 49%の取得(買収金額1.7億ドル)

- Ngoc Nghia (大手PET製造業社)を巡るファンド間のバイアウト(買手Indorama Ventures、売手VinaCapital VOF、取引金額1.2億ドル)

地政学リスクの高まりは世界経済にとって逆風であることは間違いなく、ベトナムの対外取引にとっても脅威ではありますが、それでもベトナムの内需は回復を見せており、2022年下半期に関しては強気の見通しを持っています。その観点から、この下半期におけるM&Aのトレンドを占うものとして、以下の3点を挙げたいと思います。

- ベトナム政府は、高付加価値を生み出す製造業・サービス業のより一層の振興を企図して政策を打ち出しており、これに呼応して外資によるM&Aが誘発される可能性がある 。

- 国内財閥系企業は、これまでにも戦略的なM&Aを行ってきたが、引き続き投資意欲は旺盛で、M&A案件は増加すると思われる。

- ベトナムにおいてもスタートアップ企業の活動は活発であり、ユニコーンも誕生している。消費者の購買行動は、オンライン・オフライン双方を活用して多様化しており、これらを背景にした起業の動きは当面続くと思われる。スタートアップ企業を巻き込んだM&Aは、テクノロジー、小売、不動産、教育、エネルギー等のセクターで特に盛んになると予測される。

フィリピン

2022年上半期のフィリピンにおけるM&A環境は、公表案件が13件と、好調だった2021年に比較してやや低調となりました。

そのような中、今期の特筆すべき案件は、通信最大手のPLDTの子会社であるSmart Communications (以下SMART)による通信基地局の売却案件です。同社は、保有する2,973の基地局をマレーシアAxiata社の子会社であるEdotco社に、また2、934の基地局をEdgepoint社にそれぞれ売却しました。Edgepoint社は、インフラを中心に投資するPEファンド、Digital Bridgeの傘下企業です。売却金額はそれぞれ8億ドル、6.7億ドルという規模で、SMARTはこの案件を通じて負債の圧縮、ネットワークなど戦略分野への更なる投資、株主への特別配当を行うとしています。PLDTのManuel Pangilinan会長は、世界的な基地局保有会社との連携により、SMART社は戦略上の新しいステージに入ったとこの案件を評しています。

Edotco社やEdgepoint社は、ASEAN域内で基地局の買収を積極的に進めており、通信技術の高度化と裏腹となる基地局への投資負担に対して、新たなリスクキャピタル提供の担い手として、今後ますます投資活動が盛んになると思われます。

もう一つの大型案件としては、SM Investments CorporationによるAllfirst Equity Holdingsの買収が挙げられます(買収金額3億ドル)。 Allfirstは、地熱発電を行うPhilippine Geothermal Production Company, Inc. の持株会社です。SMグループは、小売・不動産・金融などを展開するコングロマリットですが、本案件を通じて再生エネルギーセクターへの参入を果たしたことになります。

今後のフィリピンにおけるM&Aトレンドとしては、金融セクターが注目されます。デジタルバンキング時代に即した規制への対応はもちろん、エンドユーザーの要請に的確に応えていくにはある程度の規模が必要であり、中堅規模の金融機関による再編が発生していくものと思われます。

タイ

コロナ禍で大きなダメージを受けたタイ経済ですが、主要産業である観光や製造業の輸出に回復の兆しが見えてきました。一方、足元のM&Aは、2021年が活況であっただけに、件数・金額共に前年比で低調となっています。

以下、この上半期に特徴的な案件をご紹介したいと思います。

- 日本製鐵によるG J Steel PCL 及びG Steel PCLの買収(買収金額7.5億ドル)

- この案件はこの上半期における最大案件です。日本製鐵は、この案件を通じてタイで唯一の電炉から熱延までの一貫設備を有することになりました。今後堅調な成⻑が想定される汎用熱延製品需要の捕捉を狙った取引と言えます。

- STARK Corporation PCLによるBusiness Group Automotive Cable Solutions(BGAM)の買収(買収金額6億ドル)

- STARK社は、ASEANを代表するワイヤー・ケーブルの製造メーカーで、BGAMの親会社は財務リストラ中のLeoni AG(独)です。タイ企業がドイツ企業を買収するというASEAN域外で実行した買収案件となります。

- Allianz Ayudhya CapitalによるAetna Health Insurance (Thailand) PCLの買収(買収金額1億ドル)

- Ayhdhaya銀行によるCapital Nomura Securities PCLの株式 99.1%の取得(買収金額1.6億ドル)。

- いずれもMUFG傘下のAyudhaya銀行グループによる案件であり、前者によりAllianzはタイの保険市場で一層の業容拡大が可能となりました。また後者は、日系金融機関同士のタイにおける案件として注目が集まりました。

タイのM&A市場におけるディールメーカー達は、地政学上の緊張の高まりとインフレの動向を注視しております。しかしながら、スケールメリットの追求、事業ポートフォリオの変化・進化・深化というM&Aのテーマがある限り、更なる競争力の追求と成長のパスを求め、M&A機会を追求する動きは継続するでしょう。

3.不確実性下におけるASEANスタートアップへの期待

冒頭でも触れたとおり、目下、かつてないほど地政学上の緊張が高まり、経済の不確実性が高まっています。高まる不確実性の中で生まれるさまざまな不便や不利益は、既存の制度やビジネスで解決されなければ社会課題になってゆきます。しかしながら、そのような社会課題を解決しようとする起業家はいつの時代にも存在します。実際、我々はコロナ禍にあって日々の生活やビジネスで多くの不便・不利益を経験しましたが、ITを駆使して新たなサービスを提供するスタートアップ企業が数多く出現しているのを現在進行形で目の当たりにしています。不便・不利益、「不」はまさに新たなイノベーションを生む源泉なのです。

ASEANにおいてもスタートアップ企業の勢いは大きく、ファイナンス、ヘルスケア、エンターテインメントなど、様々な領域で多くの新しい企業が生まれています。創業10年以内のスタートアップ企業で、評価額が10億ドルを超えるまでに成長した未上場企業をユニコーンと呼びますが、下表を見ても分かる通り、各国で多くのユニコーンが生まれており、ASEAN全体で見るとその勢いは日本をはるかに凌駕しています。

このようなユニコーン達は、IPOを実現したり、またはM&Aを行うことで更なる成長機会を求めてゆきます。本Newsletterの前回号(Vol.5)でご紹介した2021年におけるASEAN域内の大型案件トップ10には、スタートアップ企業が関係する以下の3案件が含まれています。

- Grab HoldingsによるSPACを通じたNASDAQ上場(案件規模345億ドル)

- GojekとTokopediaの経営統合(案件規模76億ドル)

- FinAccelによるSPACを通じたNASDAQ上場(案件規模20億ドル)

GojekとTokopediaの合併によって誕生したGoTo社は、本年4月にジャカルタ証券取引所に上場を果たし、またFinAccel社は1.3億ドルでインドネシアの銀行を買収するなど、本年も引続き精力的に活動しています。P5でシンガポールのStephan Batesが述べているように、今後しばらくはSPACを活用したM&Aや上場がトレンドになりそうです。しかしながら、それ以上にSPACの“キーコンテンツ”であるスタートアップ企業がどのようなイノベーションで社会課題を解決していくか、注目していきたいと思います。

スタートアップ企業の大先輩に、米のGAFAM(※)があります。彼らの製品やサービスは、使わない日がないほど日々の生活やビジネスに浸透しており、世界的規模で成長したこの5社の時価総額の合計は、日本の全上場企業の時価総額合計をも上回っています。ASEANのスタートアップ企業も、足元の6億人のマーケットに立脚しているというアドバンテージを活かし、ASEAN発で次世代のGAFAMとなっていくことを期待したいと思います。

我々、KPMG FASは、アクティブなASEANスタートアップ企業の活動に日系企業が関与する余地を見出し、双方がWin-Winとなる関係を樹立できるよう、カタリストとしての役割を果たしていく所存です。

※ Google(現Alphabet)、Apple、Facebook(現Meta)、Amazon、Microsoftの頭文字

本ニュースレターに関するお問合せ先

関連リンク

- Trends in ASEAN M&A Deal Advisory - Newsletter Vol.6(英語版PDF:758kb)

- ASEAN M&Aのトレンド - Newsletter Vol.5

- Trends in ASEAN M&A Deal Advisory - Newsletter Vol.5(英語版PDF:358kb)

- ASEAN M&Aのトレンド - Newsletter Vol.4

- Trends in ASEAN M&A Deal Advisory - Newsletter Vol.4(英語版PDF:350kb)

- ASEAN M&Aのトレンド - Newsletter Vol.3

- Trends in ASEAN M&A Deal Advisory - Newsletter Vol.3(英語版PDF:367kb)

- ASEAN M&Aのトレンド - Newsletter Vol.2

- ASEAN M&Aのトレンド - Newsletter Vol.1