6. コロナ禍における子会社管理の重要性について

COVID-19と不正リスク第6回 - 財務数値と内部統制という2つの側面から子会社の状況を分析する手法を考えていきます。

COVID-19と不正リスク第6回 - 財務数値と内部統制という2つの側面から子会社の状況を分析する手法を考えていきます。

COVID-19感染拡大の影響により不正リスクが高まると考えられます。最近の不正の多くは、親会社の目が届いていない子会社において発生していることから、子会社管理の重要性はより高まっています。

財務数値と内部統制という2つの側面から子会社の状況を分析する手法を考えていきます。

- 子会社の財務分析のポイント

- 子会社の内部統制評価のポイント

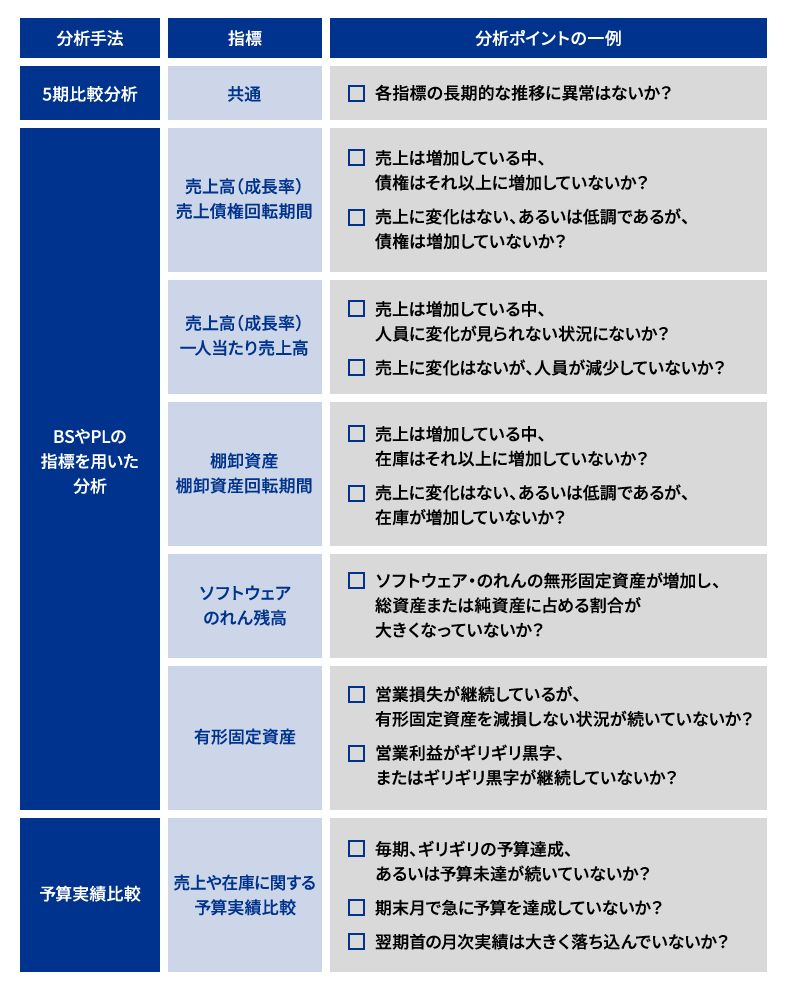

子会社財務分析のポイント

子会社における不正の兆候やビジネス上のトラブルを把握するためには、長期的な推移とBS目線での分析が有用です。

件数が多く小規模なサブ連結対象である孫会社の分析を行っていないケース、業種・業態の特殊性や事業の変化があるために分析の難易度が高いケースもあります。タイムリーな財務分析を行うためには、必要に応じて外部専門家を利用することも考えられます。

子会社財務諸表における異常点をいち早く発見するための主な分析のポイントを例示します。

KPMG ジャパンでは、FDA(Financial Data Analytics)というプラットフォームで、SaaS型の子会社財務分析ツールを提供しています。

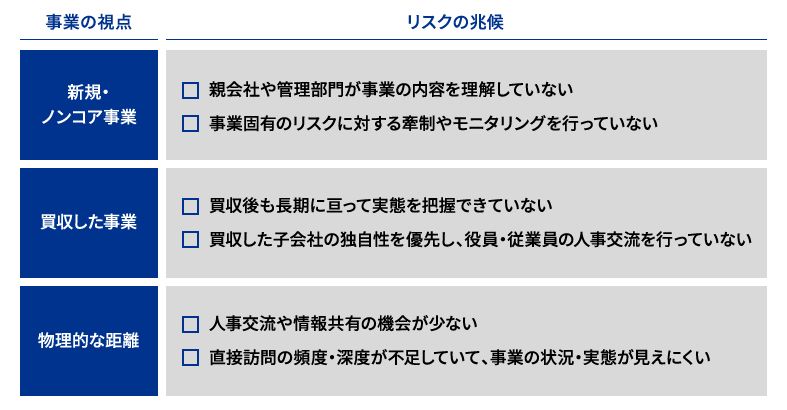

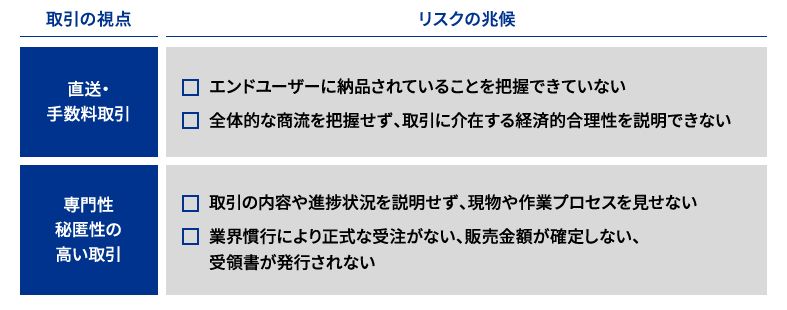

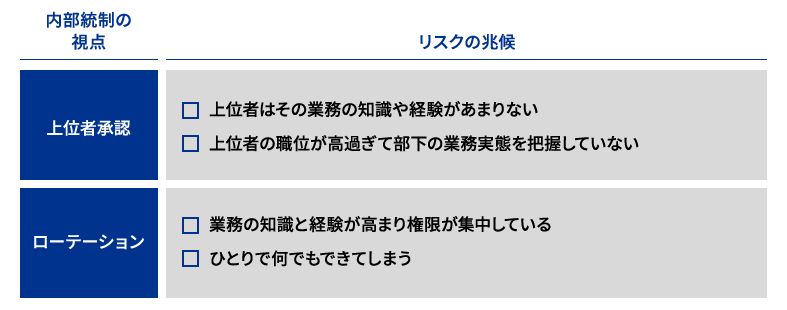

子会社の内部統制評価のポイント

企業は業務の適正性を確保するために、内部統制を構築しますが、内部統制に脆弱な点があると、この点を突いて不正が行われるリスクが高まります。

内部統制の実態を把握するためには、組織の成立ちと事業の内容を理解したうえで、各部署や子会社に合った内部統制が構築されているか、内部統制が形骸化せずに機能しているかなどを確かめる必要があります。

内部統制の脆弱性を把握するための主なリスクポイントを例示します。

執筆者

有限責任あずさ監査法人

リスクマネジメント部

パートナー 細井 友美子

マネジャー 池羽 芳郎

Digital Innovation部

テクニカル・ディレクター 宇宿 哲平

アシスタントマネジャー 近藤 聡

株式会社KPMG FAS

フォレンジック部門

ディレクター 佐野 智康