Close-up 2:プラスチックを巡る狂騒の先にあるものとは?

Close-up 2:プラスチックを巡る狂騒の先にあるものとは?

海洋プラスチックごみ問題に端を発し、プラスチックに対する風当たりが厳しい。欧州議会は使い捨てプラ製品の販売、使用を禁止する法案を可決した。この様な流れに対し、世界的な消費財企業は新素材の探索やリサイクルの強化等の取組みを主導的に進めている。

環境意識の高まりによるプラスチックを巡る環境変化について、各国政府による環境規制、ESG投資動向といった外部環境と、素材、消費財、小売・流通および静脈企業といった各産業のプレーヤーの動向の視点から分析する。さらには欧州、米国、中国、日本の比較を通じて、市場変化の方向性と日系化学メーカーへの影響についても考察する。

EUが先行する規制・投資の行方

海洋プラスチックごみ問題に端を発した脱プラスチックの潮流は、ミレニアル世代/欧州を中心とした世論を形成し、行政による規制強化やESG投資の拡大に繋がっている。規制面においては、特にプラスチックごみの受け入れ先であった中国/アジア各国による輸入規制や各国によるリデュース/リサイクル規制の導入が顕在化している。世界的に拡大傾向にある機関投資家によるESG(環境・社会・企業統治)投資へのシフトの動きもプラスチック製品、およびそのメーカーへの評価には大きな影響を与え得るものとみなされている。この潮流に敏感に反応する形で、グローバルな消費財ブランド企業は脱プラスチックの動きを見せ始めている。

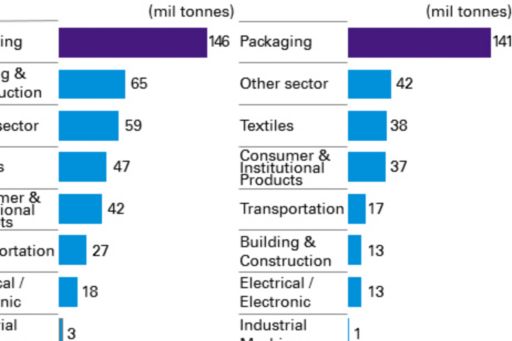

その結果として、プラスチックごみの中で最も量の多いパッケージングに注目が集まる一方、プラスチックごみ全体から見れば僅かな割合しか占めていないにも関わらず、ストローやレジ袋といった身近なものが初期的なターゲットとなっている感がある。レジ袋に至っては127ヵ国が何らかの規制をかける状況に至っており、脱プラスチックの動きが加速している。

世界のプラスチック製品生産量とプラスチックごみ発生量(2015年)

※廃棄、焼却、リサイクルされた全てのプラスチックごみを含む/ Source: Our World in Data - “Plastic pollution”

規制の内容としては、根本的に使用量を減らすリデュースに加え、リサイクルに関する規制が強化される方向で議論が進んでいる。特に先行する欧州連合(EU)では、既に回収率や再生材の含有率に言及した目標が設定されている。米国はトランプ政権以降、環境規制には逆行する姿勢を取り続けており、この潮流には完全に後れを取っている。中国はプラスチックごみの受け入れ規制に加え、リデュースに関する規制を強化する方向にあるが、実効性については現時点においては懸念がある。我が国においては1995年の容器包装リサイクル法施行以降、先の大阪でのG20における議論、また2020年の東京オリンピックに向けた議論が行われているが、EUと比較するとその取組みは、現時点において劣後している状況にある。プラスチック環境規制を巡る各国/地域の主導権争いは、EU優位で進んでいる状況にある。

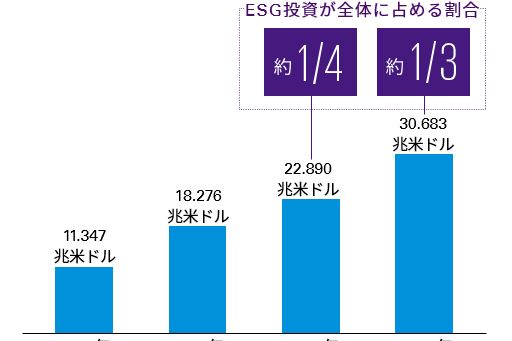

ESG投資規模も世界的に拡大を続けている。2016年調査時点で既に2,500兆円に上り、世界の総投資金額の約1/4を占めており、直近の2018年調査においては2年前と比べ34%増の3,400兆円に膨んでいる。実に総投資金額の約1/3を占めるまでに成長しており、その存在感は今後も増し続けることが予想される。

世界のESG投資額

Source: “2018 Global Sustainable Investment Review”, GSIA

日本においては、EUや米国と比較してまだその額は小さいものの、平均成長率は年300%を超える急成長を続けている。

ESG投資においては、石油業界は既にネガティブ・スクリーニングの対象となっている状況だ。また、海洋プラスチックごみ問題や世論の動きを受け、石油由来製品であるプラスチックもESG投資のネガティブ・スクリーニングの対象となり得るものとして認識されている。機関投資家によるESG投資推進の動きは、“作る”化学企業のみならず、特に“使う”消費財企業/流通・小売企業にとっても無視できない動きとしてその影響が広がりつつある。

グローバル消費財ブランド企業の動向に伴う業界変化

ESG機関投資家から名指しされた消費財メーカー各社は、各国規制に先んずる形で、2025年から2030年を目途に高い目標を掲げ、バージン材使用削減およびリサイクルにおける取組みを進めている。

食品・飲料大手のネスレは、2025年までにリサイクルあるいは生分解可能な容器のみの利用、またペットボトルの再生PET含有率を世界で35%、米国・欧州では50%とする等の目標を掲げた。同社は、ケミカルリサイクルの商用化に向け仏ヴェオリアと提携したほか、食品基準の再生素材製造のため、米リサイクル技術ベンチャーのピュアサイクル・テクノロジーズとも提携している。紙包装や生分解性プラの研究のために研究所を開設するなどの取組みも進めている。

スポーツアパレル大手のアディダスは現状、個人向け商品原料の50%を占めるバージンポリエステルの使用を2024年までに止めることを宣言している。加えて、リサイクルが容易となるよう、単一素材で作られたランニングシューズを2021年から発売する予定である。

その他多くのグローバル消費財ブランド企業の取組みから見えてくる業界変化の方向性は、(1)石油由来バージン材の使用削減、(2)生分解性容器や再生材使用へのシフト、(3)消費財メーカー主導でのリサイクルチェーン構築やリサイクル技術への投資強化、(4)リサイクル容易な最終製品のモノマテリアル(単一素材)化、の4つに集約できる。

業界変化に向けた課題

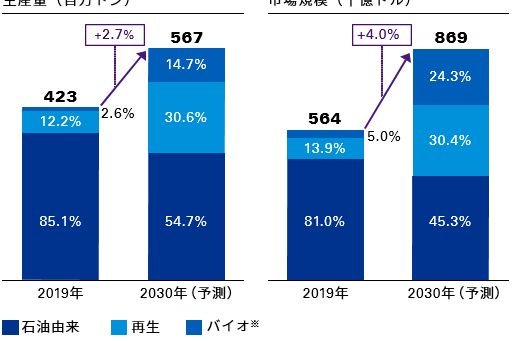

ここで一定の前提を置いて試算した結果であることをお断りしつつ、一つの分析データを示したい。(図表「プラスチック種別市場展望(グローバル)参照」)

プラスチック種別市場展望(グローバル)

※バイオプラスチックは生分解性プラスチックと植物由来プラスチックの総称/Source: KPMG Research

生産量:

2030年には、世界のプラスチック生産量の45%が再生・バイオプラスチックになると見込まれる一方、石油由来プラスチックの生産量については減少に転じる可能性がある。

市場規模:

再生・バイオプラスチックは石油由来プラスチックよりも単価が高いため、金額ベースのシェアは生産量ベースのシェアよりも高くなり、2030年には市場規模の55%を占めると見込まれる。

ここまでプラスチックを取り巻く厳しい事業環境を概観してきたが、実はそれでもプラスチック市場は、将来的には成長していくと予測される。ターゲットとなっているパッケージングの分野においても、紙やその他素材への代替は限定的であり、プラスチック内においてバージン材からバイオ由来や再生材への切り替えが進んでいくものと予測される。

ただし、バイオ由来や再生材への切り替えには課題がある。バイオ由来や再生材はバージン材に比較して、機能、品質は落ちる一方コストは高い。食品包装等に使われる多層フィルム等の高い機能性を求められるプラスチックについては、複数素材が混ざることとなり現在主流であるマテリアルリサイクルにおいては再生が難しい。同様に高い機能性を求める分野においては、現在の再生材やバイオ由来プラスチックのみでは機能性を満たすことが難しいという現実もある。

一方、リサイクルが容易なモノマテリアル化の進展についても、現在の要求機能・品質を満たす水準までは、技術的に未だ達していない状況にある。

PETの様な“リサイクルの優等生”を除くと、掲げられた目標達成に向けては、極めて大きな障壁があると言わざるを得ない。

課題解決に向けた方向性 - 日系化学メーカーに向けた提言

やはり将来的な課題解決に向けては、ケミカルリサイクルの商用化が妥当であると思われる。これまで化学企業各社は、バージン材の需要を押し下げる要因となるリサイクル材に対する取組みについては限定的であり、特にケミカルリサイクルについてはコストが合わない等の理由から研究開発段階に留め、商用化に本腰を入れてこなかった。

現在のリサイクルバリューチェーンは、消費財企業が中心となり、静脈メジャーや技術系ベンチャーと共にマテリアル/ケミカルリサイクルのチェーンを構築しようと試みている状況にある。既に静脈系企業群の合従連衡は世界的に進められてきており、この事業環境変化を機会と見た技術系ベンチャーによるリサイクル分野への進出も多い。

現在の状況下、化学メーカーにとってはバイオプラスチック販売の機会と見る向きもあるが、本命はリサイクルバリューチェーンの構築にある。このバリューチェーン構築に向けて、化学メーカーが担える役割は大きい。特に将来的な課題解決に向けたケミカルリサイクルチェーンの構築に向けた貢献が期待される。技術ベンチャーが持つ技術の量産化や、自前で蓄積してきた研究開発段階にある技術の商用化に向けて、消費財企業や静脈企業との協業の中で、役割を発揮することが期待されている。

リサイクルバリューチェーン構築に向けた更なる期待としては、現在の大手消費財企業を中心とした取組みへの個社としての参画のみならず、世界大手化学企業と協調しながら、業界を挙げて新たなリサイクルの枠組みの構築を世界的に主導していく役割を果たしていくことだ。デファクトやルール作りの駆け引き等、世界を相手に進めていくこと、とりわけ先進的に進めているEUとの駆け引き等、越えなければならないハードルは高いが、期待される役割に向けて、大きな一歩を踏み出すのは正に今である。

© 2024 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved. © 2024 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.