Close-up 1:PSS×CVCがモノ売りからコト売りへの転換を加速する

Close-up 1:PSS×CVCがモノ売りからコト売りへの転換を加速する

「モノ売りからコト売りへの転換」というコンセプトはバズワード化しつつあるものの、依然として多くの企業がモノ売りからの転換を志向している最中にある。これは広範な産業で志向されており、建設業界も例外ではない。

海外の建設業界の事例を通して、製造業から派生した「モノ売りからの脱却」のエッセンス、すなわち、サービス対象と提供価値を明確化し、かつデジタル技術を中心に外部リソースを取り込むことで、「作るビジネス」から「使われ方を高めるビジネス」に転換することの重要性ついて解説する。

デジタル技術によって「コト売り」の実現可能性が高まっている

モノ売りからコト売りへの転換にあたっては、プロダクト・サービス・システム(PSS)の設計が重要と言われる。PSSとは、利用価値の提供にフォーカスすることで製品・サービスの一体的な提案を実現しようとするコンセプトであり、製品機能からもたらされる利用価値を重視した、製造業で生まれた発想である。このPSSの実現には、IoTを始めとするデジタル技術の活用が特に有効と考えられている。製品に各種センサを搭載することで、IoT技術により製品の使用状況が可視化されるためである。

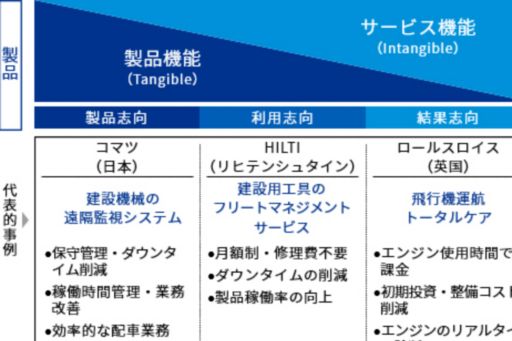

PSSは製品寄りかサービス寄りか、更には製品を実際に提供するか、所有権を移転するかの2つの観点によって、3つのパターンに分類できるが、いずれのパターンにおいてもデジタル技術の活用が実現のドライバーとなる。まずひとつめに製品の提供と所有権の移転の双方を伴う「製品志向型」がある。このパターンの代表的なPSSとして、コマツの建設機械の遠隔監視システムがあるが、同社の遠隔監視システムは建機内部に埋め込んだセンサが起点となっている。また、製品提供はするものの所有権を移転しない「利用志向型」のPSSとしては、建設用工具のフリートマネジメントサービスを行うヒルティが代表例として挙げられる。同社もセンサによって工具の状況を把握することで、工具の使用場所追跡サービスや使用状況に鑑みた別工具の推奨サービスを実現している。さらに、最もサービスの色が強く、製品提供、所有権の移転のいずれも実施しない「結果志向型」のPSSとしては、飛行機のエンジン整備・トータルケアを行うロールスロイスが挙げられる。同社においてもエンジンにリアルタイムの監視センサを組み込むことでエンジンの使用状況をトラッキングし、リアルタイム診断やルート計画、燃費向上のためのオペレーションサポートを実現している。

このようにいずれの分類においても、IoTのようなデジタル技術の活用によってPSSの実現可能性を高めることが可能になっている。

Product Service Systemの類型

Source: “Eight Types of Product Service System: Eight Ways to Sustainability? Experiences from SUSPRONET,” (Tukker Arnold, 2004)、各社HPを基にKPMG分析

建設業界へ押し寄せるデジタル化のトレンド

近年、建設業界では様々な場面でデジタル技術が活用されつつある。特に活発なのは、ビルディング・インフォメーション・モデリング(BIM)の導入である。BIMとは、コンピュータ上で仮想の3Dモデルを構築する技術であり、従来の3D CADと異なり、3次元形状に加え、建物を構成する部材や設備の仕様や性能、価格、工期といった様々な属性情報を統合し、ひとつのモデルとして表現できる。この技術によって、従来は複数に分かれていた図面や情報リストが全てひとつのモデルに集約されるため、あるひとつの図面を修正するとその他の図面や属性情報もすべて連動して自動的に変更されるようになった。結果として、企画、設計、施工といった建設バリューチェーンの各機能でBIMの横断的な共有とリアルタイムの情報連携ができることから、業務効率が飛躍的に向上する成果をもたらしている。

さらに近年ではBIMの活用領域が、施工後の施設管理、ファシリティー・マネジメント(FM)にまで広がっている。FMにおいても、BIM活用のメリットは大きく、3Dデータを使用することによって2次元の系統図では計りきれなかったトラブルの特定が容易となり、施設や不動産に応じたエネルギーコストのシミュレーションも可能になっている。

仏ヴァンシ、利用者ニーズ追求で収益を多元化

上記の通り、BIMの活用が建設の各機能の横軸を通す形で進むことで、建設時において業務効率向上や費用抑制といった多大なメリットが得られる。ただ、補捉している建物データは、施工完了時などのある一時点の過去のもの、という意味で静的なものである。これらは基本的には設計、施工、FMなどのプレーヤー側のメリットに留まる。

一方で現在、建物や設備に各種センサを取付け、それらセンサで収集した情報をBIMに取り込むことで、建物データを現在進行形で移り替わる動的なものと捉え、それを利用者側のメリットへ還元しようとする試みがFM領域において進められている。これを提唱しているのが仏大手建設会社で、2018年度のグループ売上高が約5兆円に上るメガプレーヤー、ヴァンシである。2018年8月に同社は、建設したビルのFMにおいて、BIMとIoTを組み合わせたデジタルツインを新たな成長領域と位置付けると発表した。

ヴァンシは、利用者の動きを踏まえた「建物の使われ方」に関するデータを徹底的に収集、分析することで利用者ニーズに応える新たなサービスを2021年から展開するとしている。具体的なサービス内容は現時点で未公開ではあるものの、ヴァンシは施設内での利用者の導線や購買情報などの行動データと、施設内の温度、湿度、明るさなどの環境情報を掛け合わせて分析することで、利用者の購買意欲を高める施設環境を自動的に醸成するサービスを志向するとみられる。更には、利用者の潜在ニーズを捉え、需要の見込めるテナント業態をオーナー側へ提案するといったサービスも考えられる。こうしたサービス展開を通して期待できるのは、利用者の満足度向上とそれによるテナント側とオーナー側双方の売上増加とともに、ヴァンシのFM事業における競合優位性の確立である。また、中長期的には、テナント側やオーナー側にもたらした成果に応じて、サービスフィーを徴収する仕組みを実現できる可能性も伺える。

こうしたヴァンシの取組みは製品の提供、所有権の移転に関わらず利用価値を向上させるという意味において結果志向型のPSSに当てはまる。ヴァンシが「建物の作り方」ではなく「建物の使われ方」にフォーカスしてきていることが、同社によるPSSの適切な設計をもたらしている。

また、ヴァンシのこの取組みはスタートアップと連携した同社のオープン・ラボラトリー・グループによって進められている点も指摘したい。ヴァンシは以前から研究開発(R&D)に加え、社外、特にスタートアップのケイパビリティ獲得に積極的だった。2010年代中盤から、スタートアップ・ブートキャンプとの提携やスタートアップコンテストの開催に加え、コーポレート・ベンチャー・キャピタル(CVC)・ファンドの設立といった形で、特にIoTやAI、3Dプリンタのような先進技術を探索し、積極的に外部技術を採用してきた。人の生体情報を追跡するウェアラブルセンサ開発のスタートアップや、コンクリートの加工が可能な3Dプリンタのスタートアップとの提携などだ。オープン・ラボラトリー・グループもこの流れの中で2017年に組成されている。冒頭にて、PSSの実用可能性を高めるポイントは、デジタル技術の活用と述べたが、ヴァンシはそのデジタル技術を、主にスタートアップのケイパビリティを取り込むことによって実現している。

「作るビジネス」から「使われ方を高めるビジネス」へ

日本の建設業界に目を向けると、IoTとBIM活用の両輪を目指したデジタルツインの試みは一部のゼネコンで始まってはいるものの、個社の取組みによる既存FM事業の効率化に留まっているように感じられる。今後、人口減少に伴う新規建設需要の先細りが見えている日本だからこそ、「作るビジネス」から「使われ方を高めるビジネス」へと展開範囲を拡大していくことが主要論点になってくる。「使われ方を高めるビジネス」の実現には、製品=建物の利用価値にフォーカスするPSSの発想を取り入れながら、デジタル技術を社内のみならず社外から取り込むCVCなどの仕組みを積極的に取り入れていくことが重要である。それこそが「コト売り」への転換であり、新たな時代の顧客価値の向上に直結するだろう。

執筆者

株式会社KPMG FAS

グローバルストラテジーグループ

マネジャー 野村 悠里子

2016年に入社以降、製造業、自動車及び物流業界を中心に企業戦略策定業務、M&Aアドバイザリー業務に従事。KPMG以前は国内のコンサルティング会社にてシナリオプランニング、マーケティング戦略の策定に従事。東京大学教養学部生命・認知科学科卒業、豪ボンド大学大学院経営学修士(MBA)。

© 2024 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved. © 2024 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.