ΔΠΧΑ 15 Έσοδα - Η πραγματικότητα μπορεί να σας εκπλήξει

ΔΠΧΑ 15 Έσοδα - Η πραγματικότητα μπορεί να σας εκπλήξει

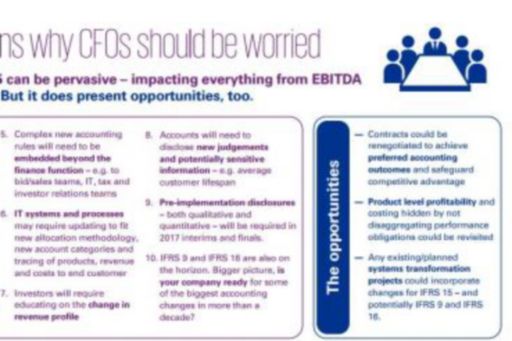

10 λόγοι για τους οποίους οι οικονομικοί διευθυντές πρέπει να ανησυχούν.

Σε καθημερινή βάση, δέχομαι τηλεφωνήματα από πελάτες που μου λένε έκπληκτοι ότι το έργο της αλλαγής του Διεθνούς Προτύπου Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) 15 δεν πρόκειται να είναι τόσο απλό όσο θεωρούσαν αρχικά.

Γιατί; Συνήθως, οι οικονομικοί διευθυντές, είτε έχουν προσδιορίσει ένα ευρύτερο φάσμα συμβατικών όρων από το αναμενόμενο, καθιστώντας τον αντίκτυπο του ΔΠΧΑ 15 πολύ μεγαλύτερο, είτε έχουν υποτιμήσει τις εμπορικές ευκαιρίες που προκύπτουν από το νέο πρότυπο.

Πρέπει να ανησυχεί κανείς;

Ναι, ειδικά αν η εταιρεία σας έχει μόλις ξεκινήσει το έργο της μετατροπής. Οι επιπτώσεις του ΔΠΧΑ 15 μπορεί να είναι πολυεπίπεδες, επηρεάζοντας τα πάντα, από το EBITDA (κέρδη προ φόρων, τόκων και αποσβέσεων) μέχρι τα συστήματα και τις διαδικασίες. Μέχρι να βεβαιωθείτε για το ποιες είναι οι επιπτώσεις, υπάρχουν τουλάχιστον δέκα λόγοι για τους οποίους θα πρέπει να προβληματιστείτε (PDF 63 KB).

Το ΔΠΧΑ 15 πρέπει να είναι μία από τις κύριες προτεραιότητές σας για τους προσεχείς μήνες, όχι μόνο για να αποφευχθεί μια κρίση αλλά και για να διασφαλίσετε το εμπορικό πλεονέκτημα της εταιρείας σας.

Πώς να αποφύγετε μια κρίση

Το καθήκον της εξασφάλισης επαρκών πόρων, τόσο εσωτερικών όσο και εξωτερικών, για να έχει ολοκληρωθεί ό,τι χρειάζεται μέχρι το 2018, είναι η πιο κοινή πρόκληση που αντιμετωπίζουν οι πελάτες μας. Για παράδειγμα, να υπάρχουν πολλές ομάδες που ασχολούνται με τα ξεχωριστά, αλλά συναφή προγράμματα των ΔΠΧΑ 9, 15 και 16.

Οι εμπορικοί διευθυντές πρέπει να ενταχθούν στην ομάδα υλοποίησης. Η σωστή λογιστική αντιμετώπιση θα επιτευχθεί μόνο εάν οι λογιστές σας κατανοήσουν πώς λειτουργούν οι συμβάσεις στην πράξη.

Για να εξασφαλίσετε τους σωστούς πόρους, θα χρειαστείτε την κατάλληλη συναίνεση. Πρέπει να υπάρχει υψηλός βαθμός υποστήριξης και κατανόησης σε επίπεδο διοικητικού συμβουλίου για να συμβεί αυτό.

Η έγκαιρη συνεργασία με συμβούλους και ελεγκτές είναι επίσης σημαντική. Οι ελεγκτές σας θα πρέπει να επικυρώσουν τις βασικές κρίσεις/αποφάσεις σε πρώιμο στάδιο. Δεν θα ήταν επιθυμητό να δαπανήσετε πολλά χρήματα στη μετατροπή τωνσυστημάτων σας, μόνο και μόνο για να διαπιστώσετε ότι οι ελεγκτές σας δε συμφωνούν με τη λογιστική αντιμετώπιση.

Εκπαιδεύστε τους επενδυτές σας

Χωρίς αμφιβολία, ήδη θα υπάρχουν σκέψεις σχετικά με τις ποιοτικές γνωστοποιήσεις που θα πρέπει να γίνουν στις ενδιάμεσες Χρηματοοικονομικές Καταστάσεις πριν την εφαρμογή.

Η προτιμώμενη στρατηγική μπορεί να είναι να μην αναφερθούν οι επιπτώσεις στις ενδιάμεσες Χρηματοοικονομικές Καταστάσεις. Πρέπει να ληφθεί υπόψη ότι οι ρυθμιστικές αρχές έχουν δηλώσει σαφώς ότι αναμένουν πληροφορίες σχετικά με τις αναμενόμενες επιπτώσεις. Μια δήλωση μόνο ότι ένα σχέδιο υλοποίησης βρίσκεται σε εξέλιξη, δεν πρόκειται να σταματήσει ή να αποθαρρύνει τις ρυθμιστικές αρχές από το να ζητήσουν πληροφορίες σχετικά με τις επιπτώσεις.

Η πραγματικότητα είναι ότι οι επενδυτές σας πιθανώς θα χρειαστούν εκπαίδευση σχετικά με την αλλαγή στη νέα δομή των εσόδων σας. Τον Δεκέμβριο 2017, αναμένεται από εσάς να ποσοτικοποιήσετε την επίδραση στις ΧρηματοοικονομικέςΚαταστάσεις τέλους χρήσης. Έτσι, όσο πιο γρήγορα αρχίσετε τη διαχείριση των προσδοκιών, τόσο το καλύτερο.

Το εύρος και η συγκεκριμενοποίηση των γνωστοποιήσεων θα αντικατοπτρίζει την πρόοδο του έργου υλοποίησης. Ο κίνδυνος εδώ είναι να γίνει μια αβάσιμη δήλωση ότι δε θα υπάρξει επίδραση και να διαπιστωθεί αργότερα ότι δεν είναι έτσι. Πόσοσίγουρο είναι ότι δε θα υπάρξουν άσχημες εκπλήξεις;

Πώς συγκρίνετε;

Σκεφτείτε τον τρόπο με τον οποίο αξιολογείτε τις κρίσεις σας σε σχέση με τους ανταγωνιστές σας. Είστε σίγουροι ότι θα παραμείνετε ευθυγραμμισμένοι με τους ανταγωνιστές σας όταν κάνετε φέτος τις πρώτες σχετικές γνωστοποιήσεις στιςενδιάμεσες και ετήσιες Χρηματοοικονομικές Καταστάσεις σας;

Μην παραβλέπετε τις εμπορικές ευκαιρίες που παρουσιάζονται από τις νέες απαιτήσεις. Οι ανταγωνιστές σας μπορεί ήδη να επαναδιαπραγματεύονται τις συμβάσεις τους για να επιτύχουν το προτιμώμενο λογιστικό αποτέλεσμα.

Οι stakeholders θα απογοητευθούν αν οι ανταγωνιστές σας αποκτήσουν ανταγωνιστικό πλεονέκτημα και η εταιρεία σας χάσει την ευκαιρία.

Η ρυθμιστική αρχή θα σας ρωτήσει

Το θεμελιώδες ερώτημα εδώ είναι το εξής: Θα μπορέσετε να αποδείξετε στις ρυθμιστικές αρχές ότι έχετε αναλάβει το έργο της μετατροπής με τη σωστή του διάσταση; Θα έχετε σχετικές αναλύσεις οι οποίες θα δείχνουν πως πραγματοποιήθηκε η μετατροπή καθώς και τα συμπεράσματα που εξήχθησαν;

Θα χρειαστεί να υπάρχει τεκμηρίωση που να μπορεί να ανταποκριθεί στον λεπτομερή έλεγχο της ρυθμιστικής αρχής, ακόμη και αν το ΔΠΧΑ 15 έχει ελάχιστη επίδραση στις Χρηματοοικονομικές Καταστάσεις της εταιρείας σας.

Τι πρέπει να κάνετε άμεσα;

Η σύστασή μας προς τους οικονομικούς διευθυντές είναι να προχωρήσουν με ιδιαίτερη επιμέλεια και προσοχή. Λαμβάνοντας το θέμα σοβαρά και επενδύοντας σωστά από την αρχή, θα έχετε μάλλον μια ευχάριστη αντί για μια δυσάρεστη έκπληξη. Ας μην ξεχνάμε το ΔΠΧΑ 16 ή το ΔΠΧΑ 9. Η ουσία είναι ότι αντιμετωπίζουμε τις μεγαλύτερες λογιστικές αλλαγές εδώ και τουλάχιστον μία δεκαετία. Όλοι οι stakeholders θα περιμένουν να ενημερωθούν σχετικά με τις επιπτώσεις, οπότε αξίζει να υπάρχει προετοιμασία σε όλα τα μέτωπα.

Ο ιστότοπός μας περιέχει μια πληθώρα πληροφοριών για όλα αυτά τα θέματα. Επισκεφτείτε τις σελίδες μας Revenue, Financial Instruments, Leases και Insurance Contracts για να μάθετε περισσότερα.

© 2026 KPMG IFRG Limited, a UK company, limited by guarantee. All rights reserved.