- Das CO₂-Grenzausgleichssystem (CBAM) ist Teil der Klimapolitik der EU und soll in bestimmten Wirtschaftssektoren die Verlagerung von Treibhausgasemissionen in Nicht-EU-Länder verhindern.

- Der CBAM ist im Rahmen einer Übergangsphase am 1. Oktober 2023 in Kraft getreten. Importeure der betroffenen Waren in der EU sind quartalsweise verpflichtet, Angaben zu importierten Waren, CO2-Emissionen sowie bereits in den Herkunftsländern entrichteten CO2-Abgaben zu machen.

- Seit 2026 müssen die Importeure jährlich die Menge der im Vorjahr in die EU eingeführten Waren und die entsprechenden CO2-Emissionen melden.

- Für die Fertigungsindustrie, die in hohem Maße auf die betroffenen Waren angewiesen ist, führt dies zu einem zunehmenden bürokratischen Aufwand sowie zu stetig steigenden Kosten.

Key Facts:

CO2-Grenzausgleich: Was bedeutet er für die Fertigungsindustrie?

Seit Oktober 2023 ist für bestimmte Branchen in der EU eine neue Verordnung in Kraft getreten. Um Anreize zur CO2-Reduktion zu setzen sowie dem Risiko der Verlagerung von Treibhausgasemissionen in Nicht-EU-Länder entgegenzuwirken, hat die EU-Kommission den sogenannten Grenzausgleichsmechanismus für Kohlendioxid (Carbon Border Adjustment Mechanism) vorgeschlagen.

Werden dementsprechend Produkte in die EU eingeführt, müssen Zertifikate erworben werden. Diese entsprechen dem CO2-Preis, der für Waren anfällt, die nach den EU-Regeln für die Bepreisung von CO2-Emissionen hergestellt werden. Kann ein Nicht-EU-Hersteller nachweisen, dass bereits ein Preis für das CO2 bezahlt wurde, kann der Importeur sich die entsprechenden Kosten voll anrechnen lassen.

Das CO₂-Grenzausgleichssystem wird schrittweise eingeführt und gilt zunächst nur für energieintensive Waren, bei denen ein besonders hohes Risiko der Verlagerung von CO₂-Emissionen besteht. Zu diesen Gütern zählen unter anderem Düngemittel, Zement, elektrischer Strom, Wasserstoff sowie Eisen, Stahl und Aluminium. Darüber hinaus umfasst der Anwendungsbereich auch erste daraus hergestellte Primärprodukte, beispielsweise Profile, Stangen, Bleche oder Schrauben.

Wie aus einem Änderungsvorschlag der EU-Kommission aus Dezember 2025 hervorgeht, soll der Anwendungsbereich des Mechanismus ab dem Jahr 2028 jedoch deutlich erweitert werden. Geplant ist die Einbeziehung von rund 180 zusätzlichen Warenkategorien. Zu den künftig betroffenen Produkten zählen unter anderem Motoren, Pumpen, Ofenbrenner, Kühl-Gefrier-Kombinationen, Öl- und Kraftstofffilter, Kräne, Aufzüge, Förderbänder, Industrieroboter, Waschmaschinen, Kabel, Drähte, Nutzfahrzeuge, Fahrzeugkarosserien sowie Möbel aus Aluminium oder Stahl.

Quelle: KPMG, Deutschland, 2023

Anreize schaffen, um Emissionen zu verringern

Um CO2-Verlagerung zu vermeiden, erhalten energieintensive Unternehmen im Rahmen des EU-Emissionshandelssystems (ETS) kostenlose Emissionshandelszertifikate. Dadurch werden die CO2-Kosten künstlich abgemildert und der Anreiz zur Abwanderung in Länder mit einer geringeren CO2-Bepreisung abgeschwächt. Zwar hat sich das System als wirksam zur Bekämpfung von CO2-Verlagerung erwiesen, es dämpft jedoch auch den Anreiz für Investitionen in eine umweltfreundliche Produktion im In- und Ausland.

Das Grenzausgleichssystem soll bis 2030 auf alle Sektoren, die dem EU-Emissionshandel unterliegen, ausgeweitet werden. Mit der schrittweisen Einführung des CBAM werden im gleichen Zug die kostenlos zugeteilten CO2-Zertifikate bis Ende 2034 sukzessive reduziert. Das soll verhindern, dass emissionsintensive Herstellungstätigkeiten in Länder mit weniger strengen Emissionsregelungen verlagert werden und zudem gleiche Wettbewerbsbedingungen zwischen EU- und Nicht-EU-Herstellern hinsichtlich der CO2-Emissionskosten sicherstellen.

Zwar wurden durch den EU-Emissionshandel sowie bisherige Umweltgesetzgebungen Anreize geschaffen, CO2-Emissionen in der EU zu reduzieren, jedoch reichen diese nicht aus, um auf dem 1,5°Celsius-Pfad des Pariser Klimaabkommens zu bleiben. Hierfür benötigt es noch höhere Anreize, die nun durch den Green Deal und daraus resultierende Gesetzesinitiativen geschaffen werden.

Alles Wichtige rund um den CBAM auf einen Klick

Wir erklären den CBAM und räumen mit Falschannahmen auf

Wer ist betroffen, welche Berichtspflichten gelten und auf welche Warengruppen soll der Carbon Border Adjustment Mechanism (CBAM) angewendet werden? Rund um die neue Regelung gibt es eine Reihe falscher Annahmen und Mythen. Wir klären auf und stellen richtig.

Der CBAM ist ein handelspolitisches Instrument

Der CBAM ist kein zusätzlicher Klimazoll und damit auch nicht auf ein neues handelspolitisches Schutzinstrument der EU zu reduzieren. Die EU ist mit ihren Dekarbonisierungsbestrebungen nicht allein: Wichtige Handelspartner wie Kanada, Großbritannien und Australien bringen ähnliche CO2-Bepreisungssysteme auf den Weg. Um faire Wettbewerbsbedingungen zu schaffen, werden mit dem CBAM bereits entrichtete CO2-Steuern beim Import in die EU anerkannt und die CBAM-Kosten in gleichem Maße reduziert. Zudem wird ein Rabatt auf zu erwerbende Emissionshandelszertifikate in der gleichen Höhe gewährt, wie die Wirtschaft von kostenlosen Zertifikaten aus dem Europäischen Emissionshandel (EU-ETS) profitiert. Diese Regelungen sollen den CBAM zu einem Instrument machen, das einen wesentlichen Beitrag zur Dekarbonisierung leistet.

CO2-Bepreisung unabhängig vom Herkunftsland

Durch die gleichzeitige Abschaffung der freien CO2-Zertifikate innerhalb der EU werden Unternehmen der betroffenen Industrien, unabhängig davon, ob sie ihre Grundstoffe aus dem EU-Binnenmarkt oder Drittländern beziehen, in gleichem Maße mit steigenden Kosten konfrontiert.

Fertigungsindustrie im Zentrum der Verordnung

Angewendet werden soll das CO2-Grenzausgleichssystem zunächst auf Emissionen, die bei der Herstellung von Eisen, Stahl, Aluminium, Zement, elektrischen Strom, Düngemittel und Wasserstoff entstehen. Rohstoffe, welche im verarbeitenden Gewerbe eine besonders hohe Anwendung finden. Zusätzlich erfasst sind einzelne nachgelagerte Produkte und Vorprodukte.

Allein die Stahlbranche ist in Deutschland für 30 Prozent der Industrieemissionen verantwortlich. Durch den Wegfall der freien Zertifikate und die Einführung der vollen Bepreisung für Treibhausgasemissionen werden die Kosten erheblich steigen.

Mehr Bürokratie, höhere Kosten: Es besteht Handlungsbedarf

Die Reduzierung der CO2-Emissionen energieintensiver Industrien ist ein zentrales Element, um die europäischen Klimaschutzziele zu erreichen. Um die Technologieinvestitionen zeitnah voranzutreiben und drohende Verlagerungstendenzen zu vermeiden, wird die Bepreisung ausgestoßener CO2-Emissionen in Zukunft ein unerlässliches Steuerungselement sein. Unternehmen, die für ihre Produktion auf einen der vom CBAM betroffenen Grundstoffe angewiesen sind, sollten sich bereits jetzt auf steigende Preise und den Aufbau neuer Reporting-Strukturen vorbereiten.

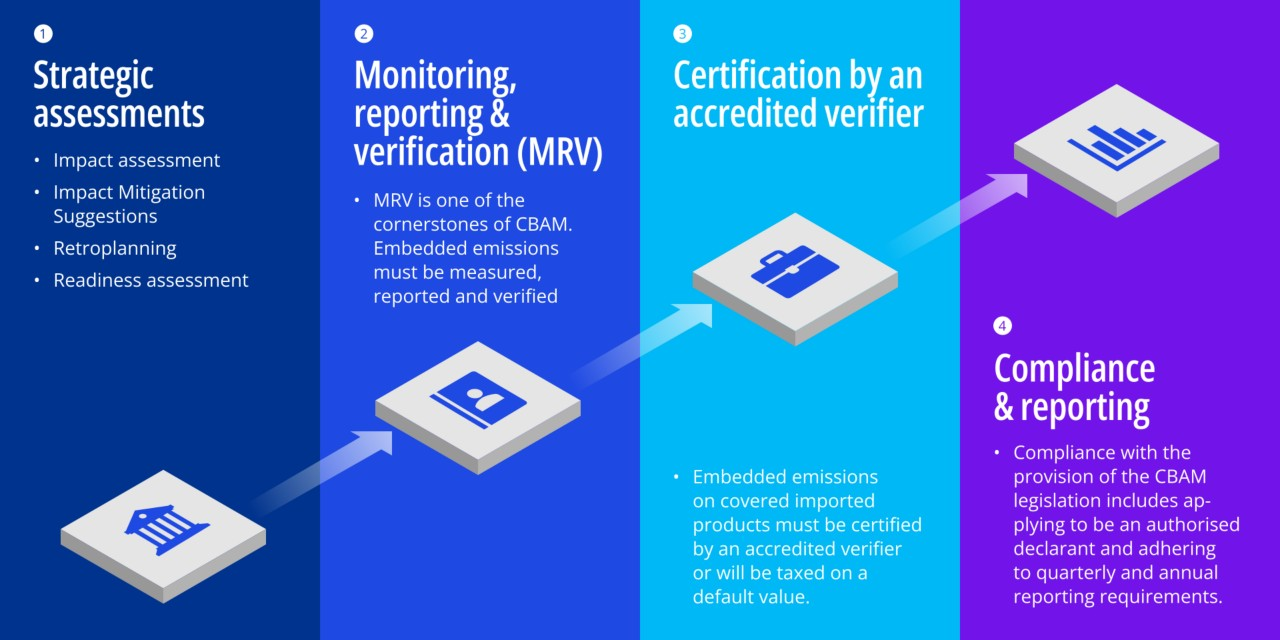

CBAM: So gelingt die Umsetzung in vier Schritten

Quelle: KPMG, Deutschland, 2023

Weitere interessante Inhalte zum Thema

Ihre Ansprechperson