Die Digitalisierung im Zahlungsverkehr hat weitreichende Konsequenzen für die Treasury Abteilungen.

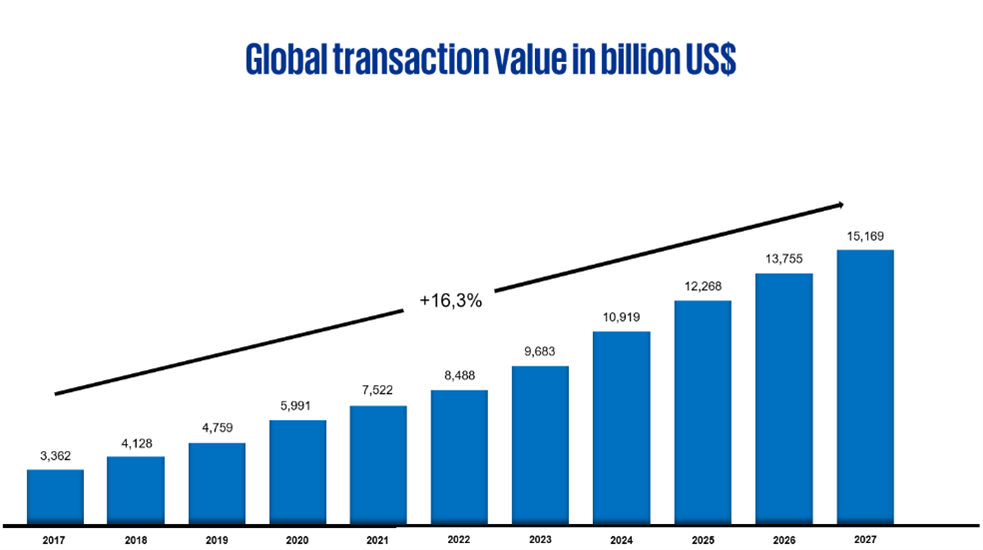

Änderungen im B2C-Umfeld: In den letzten Jahren änderte sich das Konsumentenverhalten massiv, insbesondere in den Bereichen Digital Commerce (Einkaufen im Internet und direkte Zahlung), Mobile point-of-sale-Payments (Zahlung mit dem Smartphone über Wallets oder andere Mechanismen) und Digital Remittance (insbesondere cross-border-Payments, häufig peer-to-peer).

Zusätzlich entsteht ein ganzes Ökosystem an Zusatzleistungen um die Zahlungsabwicklung herum, zum Beispiel eine Erweiterung des Dienstleistungsangebotes zum Anschluss an Online-Shops (Payment Gateways) oder durch Implementierung von Buy-now-pay-later-Angeboten. Dies schafft im B2C-Bereich zusätzlich Flexibilität, woraus potenziell eine höhere Kaufbereitschaft des Kunden und somit höhere Umsätze resultieren können.

Weiterhin gewinnen neue digitale Währungen an Relevanz. So akzeptierte Tesla Bitcoin-Zahlungen und El Salvador hat den Bitcoin als Landeswährung eingeführt. Der Erfolg und Sogeffekt blieben aus aber perspektivisch setzen sich einige Zentralbanken mit der Implementierung von digitalem Zentralbankgeld (Central Bank Digital Currency, CBDC) auseinander. Dies führt potenziell zu schnellen und kostengünstigeren grenzüberschreitenden Zahlungen, mehr Transparenz und Sicherheit sowie einer Förderung der digitalen Wirtschaft.

Änderungen im B2B-Segment: Die Payment Service Directive II & III, die Banken dazu verpflichtet, ihre Infrastruktur zu öffnen und Dienstleistungen Dritter durch Bereitstellung der Daten über Application Programming Interfaces (APIs) zu ermöglichen (Open Banking) öffnet den Markt für Wettbewerb und fördert Innovativität.

Eine wichtige Entwicklung im Firmenkundengeschäft sind Echtzeitüberweisungen, die eine genauere Planung der Geldbewegungen erlauben und dadurch Liquiditätskosten senken können.

Des Weiteren kann überprüft werden, ob Bankkonten von Kunden tatsächlich existieren. Aktuell ist dazu noch ein Penny Testing notwendig.

Darüber hinaus werden auch im B2B Bereich Buy-now-pay-later-Modelle implementiert, womit sich Unternehmen vom Wettbewerb absetzen können, da Bonitätsprüfungen und Inkasso-Prozesse vornehmlich für kleine Unternehmen zu teuer sind.

Treasury als Corporate FinTech: In der Vergangenheit sind FinTechs vornehmlich im B2C-Segment tätig gewesen und die Entwicklung im Firmenkundengeschäft ging zaghaft von statten aber die neuen Technologien und Anbieter werden sich auch im Zahlungsverkehr zwischen Unternehmen durchsetzen. Vom Treasury ist für den Umgang mit FinTechs eine Strategie mit globalen Standards vorzugeben, die einen Handlungsrahmen definiert, der zur Gesamtunternehmensstrategie passt. Weiterhin ist es notwendig, die erforderliche Technologie-Expertise aufzubauen, um die IT-Umsetzung bzw. -Anbindung an ERP- & Treasury Management Systeme zu begleiten, sodass ein friktionsloses Kundenerlebnis ermöglicht wird. Ferner sind die Effekte auf die Cash- und Liquiditätsplanung zu analysieren, da nicht jeder Dienstleiter Abrechnungen täglich oder gar Real-Time zur Verfügung stellt oder das vorhandene Guthaben tatsächlich vollständig ausgezahlt wird.

Beispielhaft seien hier genannt:

- AliPay, Venmo, Paypal, amazonPay, Shopify, Mondu, Adyen (Digital Commerce)

- ApplePay, Samsung pay, paytm (Mobile POS Payments)

- Wise, Remitly Xoom (Digital Remittance)

- Yodlee (Fraud Prevention ‒ Überprüfung der Existenz von Konten)