Direktbesitz oder Immobiliengesellschaft?

Steuerliche Überlegungen

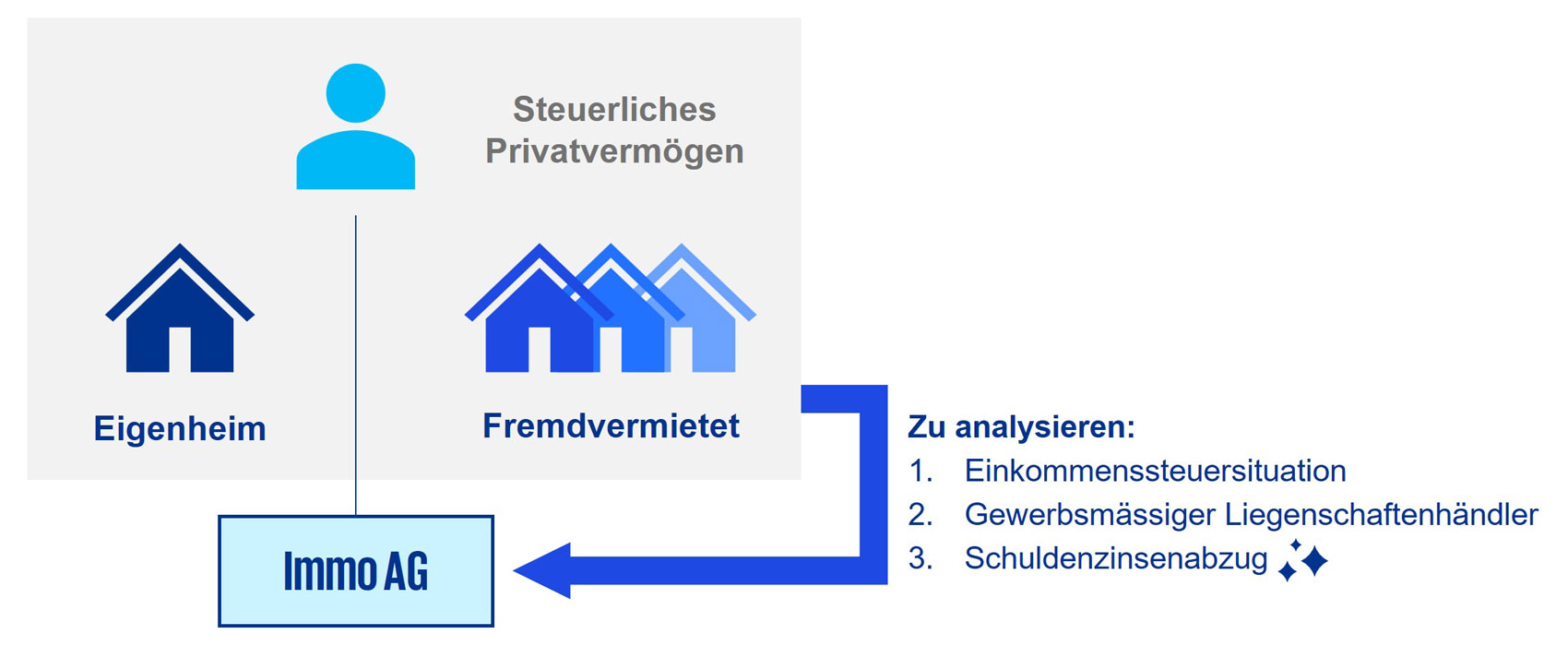

Personen, die mehrere Immobilien besitzen, haben sich bereits bislang die Frage gestellt, ob sie ihre Häuser weiterhin direkt halten oder diese in eine Immobiliengesellschaft einbringen sollen. Die Gründe dafür sind vielfältig (z.B. Nachlassplanung).

Aus steuerlicher Sicht standen dabei bislang zwei Themen im Zentrum:

Optimierung der Einkommenssteuersituation und

einer drohenden Qualifikation als gewerbsmässiger Liegenschaftenhändler vorbeugen.

Mit der Abschaffung des Eigenmietwerts kommt nun ein weiterer Grund dazu, welcher – aus steuerlicher Sicht – für die Überführung von Grundstücken in eine selbst gehaltene Immobiliengesellschaft spricht: die volle Abzugsfähigkeit von Schuldzinsen erhalten.