Hidrógeno Verde

Hidrógeno Verde

Artículo publicado en la revista En Obra #201

Entendiendo el rápido crecimiento de las aplicaciones del hidrógeno en la industria energética

Artículo escrito por Magdalena Perutti (Socia de Infraestructura y Asesoramiento Financiero de KPMG) y Mauricio Minarrieta (Gerente de Infraestructura y Asesoramiento Financiero KPMG)

El hidrógeno gradualmente se está convirtiendo en uno de los principales impulsores de la transformación y el desarrollo energético a nivel global por ser un medio de transporte de energía verde, que se encuentra en abundancia, bajo en carbono y con una amplia aplicación a distintos productos.

Uruguay no es ajeno a este fenómeno, lo cual ha quedado de manifiesto con el establecimiento de una hoja de ruta con claros objetivos de mediano y largo plazo, la elección de los proyectos piloto y el reciente anuncio sobre el inicio de estudios de factibilidad de importantes proyectos de inversión.

En este contexto, la presente columna tiene el objetivo de compartir nuestra visión sobre las tendencias en la producción de hidrógeno a nivel global, lo cual impacta directamente en el potencial del desarrollo de su producción a nivel local.

El hidrógeno como materia prima ha cumplido históricamente el propósito de un producto intermedio para la síntesis de productos como el amoníaco. De hecho, el hidrógeno de origen industrial actualmente es responsable de las emisiones anuales de CO2 equivalentes a las de Indonesia y el Reino Unido juntos.

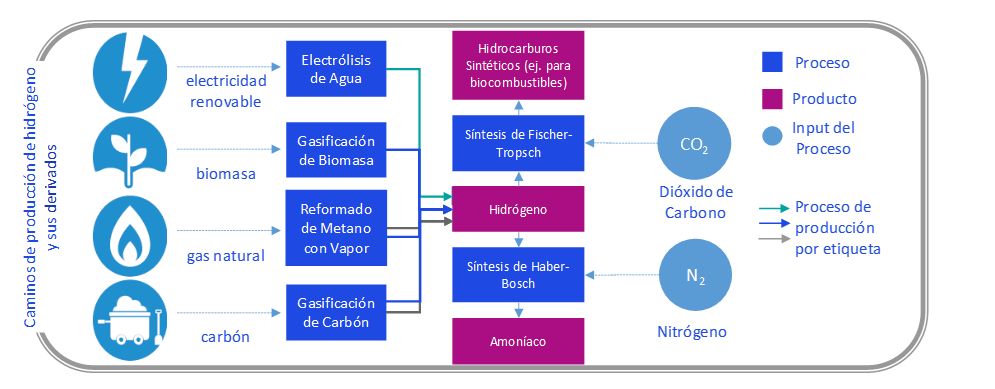

En el siguiente gráfico se muestran los diversos caminos para su producción, así como sus derivados.

Tanto las moléculas de hidrógeno como los productos son los mismos y tienen la misma aplicabilidad, sin embargo, lo que cambia y genera distintas “etiquetas” en la clasificación del tipo de hidrógeno es la forma de producción así como la forma de capturar y almacenar el CO2.

Si bien el proceso de producción de hidrógeno no tiene impacto en su aplicación final, la intensidad de carbono de cada uno determina el potencial de descarbonización de cada aplicación o sector.

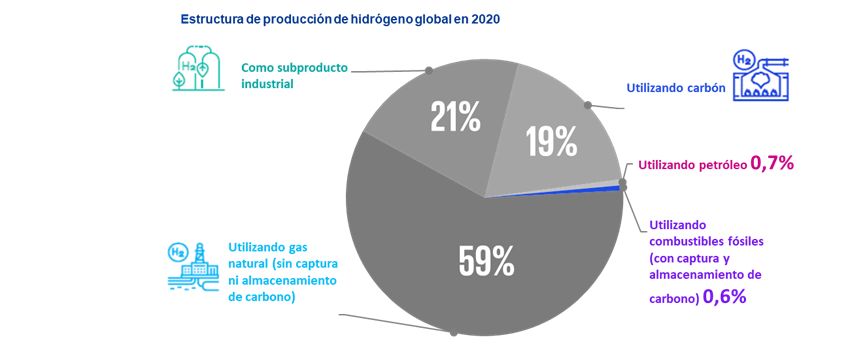

Queda de manifiesto que el impacto de descarbonización a través de hidrógeno depende en gran medida de su vía de producción, siendo el VERDE el menos contaminante, seguido por el AZUL. Sin embargo, el gráfico nos muestra la predominancia absoluta en 2020 de GRIS sobre el resto.

Con lo mencionado hasta ahora, surge el siguiente cuestionamiento: si el proceso productivo no tiene impacto en su potencial de aplicación; ¿por qué sigue siendo predominante la producción de hidrógeno gris sobre el hidrógeno azul o verde?

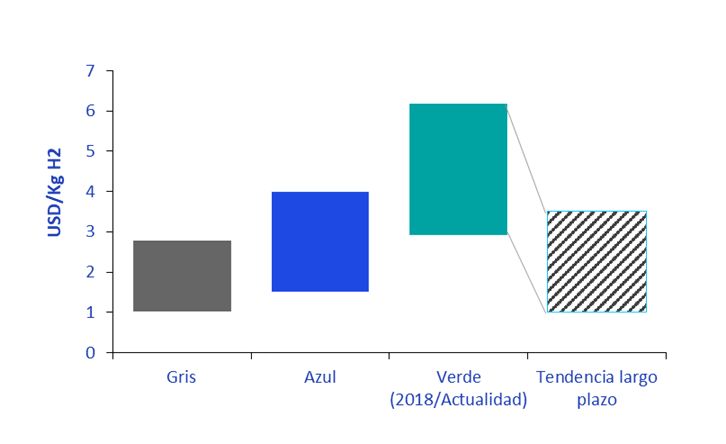

La respuesta radica actualmente en el costo de producción de los mismos.

Actualmente, la producción de hidrógeno a partir de combustibles fósiles es más competitiva en costos que la producción a partir de energías renovables. Sin embargo, es de notar que las expectativas a largo plazo indican que el hidrógeno renovable (verde) debería ganar competitividad en los próximos años conforme avanzan las tecnologías necesarias para su producción.

Con el carbón y el gas natural a bajo costo y disponibles, el costo de producción del hidrógeno gris puede bajar hasta alrededor de 1 USD/kg H2 para regiones con precios bajos de gas y carbón como el Medio Oriente, Rusia y América del Norte, y aún se mantiene muy por debajo de los 2 USD/kg H2 para otras regiones, como Europa.

Hasta al menos 2030, es probable que la ventaja de costos de los combustibles fósiles continúe en la mayoría de las geografías, y probablemente se necesite una regulación sobre el precio del CO2 para promover el desarrollo del hidrógeno verde.

A corto plazo, los costos del hidrógeno verde se reportan en el rango de 2,5-6 USD/kg H2. En la mayoría de los casos, esto significa que el hidrógeno verde es más caro que el gris y el azul, pero en el extremo inferior del rango podría ser competitivo en costos con el azul.

Sin embargo, con una visión a largo plazo, la ampliación y las innovaciones podrían ayudar a asegurar la paridad de costos con el hidrógeno producido a partir de combustibles fósiles. Un indicador que vale la pena señalar en ese aspecto es el tamaño promedio de la unidad de electrolizadores nuevos, que se ha multiplicado por diez en menos de 5 años, lo que indica un cambio de proyectos piloto y de demostración hacia aplicaciones a escala comercial.

Factores determinantes y variaciones regionales en el costo del hidrógeno verde

Si bien el costo de infraestructura (CAPEX) es un factor importante para el costo total, el combustible necesario para el proceso es, por mucho, el componente más importante en el desglose de costos de producción de hidrógeno verde utilizando un electrolizador de agua, lo que representa aproximadamente el 45-75% de los costos de producción (OPEX). La innovación tecnológica y la optimización de la cadena de suministro pueden dar como resultado un CAPEX general más bajo, pero el costo del combustible (OPEX) está dictado por la disponibilidad de una fuente de electricidad baja en carbono, y esto es actualmente un factor limitante. En este sentido, Uruguay, con su potencialidad para la instalación de plantas de producción de energía solar y eólica simultáneamente, se vuelve un destino muy atractivo para importantes proyectos de inversión, ya que con la disminución de los costos de la energía solar fotovoltaica y eólica, la construcción de electrolizadores junto con fuentes de energía renovable puede convertirse en una opción de suministro de hidrógeno de bajo costo, incluso después de tener en cuenta los costos de transmisión y distribución de transportarlo desde ubicaciones remotas hasta los usuarios finales. La Patagonia, Nueva Zelanda, el norte de África, Medio Oriente, Mongolia, Australia y partes de China y EE. UU. son también lugares con buen potencial para seguir este modelo.

Finalmente, no se debe ignorar el papel del hidrógeno gris y azul. La vía de producción que respalda estos productos puede desempeñar un papel vital, al establecer una cadena de suministro global que funcione bien y que pueda permitir gradualmente el surgimiento de una sociedad de hidrógeno sostenible, una vez que el hidrógeno verde se convierta en el enfoque predominante para la producción.

¿Cuál es la expectativa para el futuro de la oferta de hidrógeno?

Luego de entender el punto de partida y las consecuencias de los diferentes eslabones de la cadena en el proceso de producción, es importante dar una mirada a las proyecciones globales del futuro de la producción del hidrógeno.

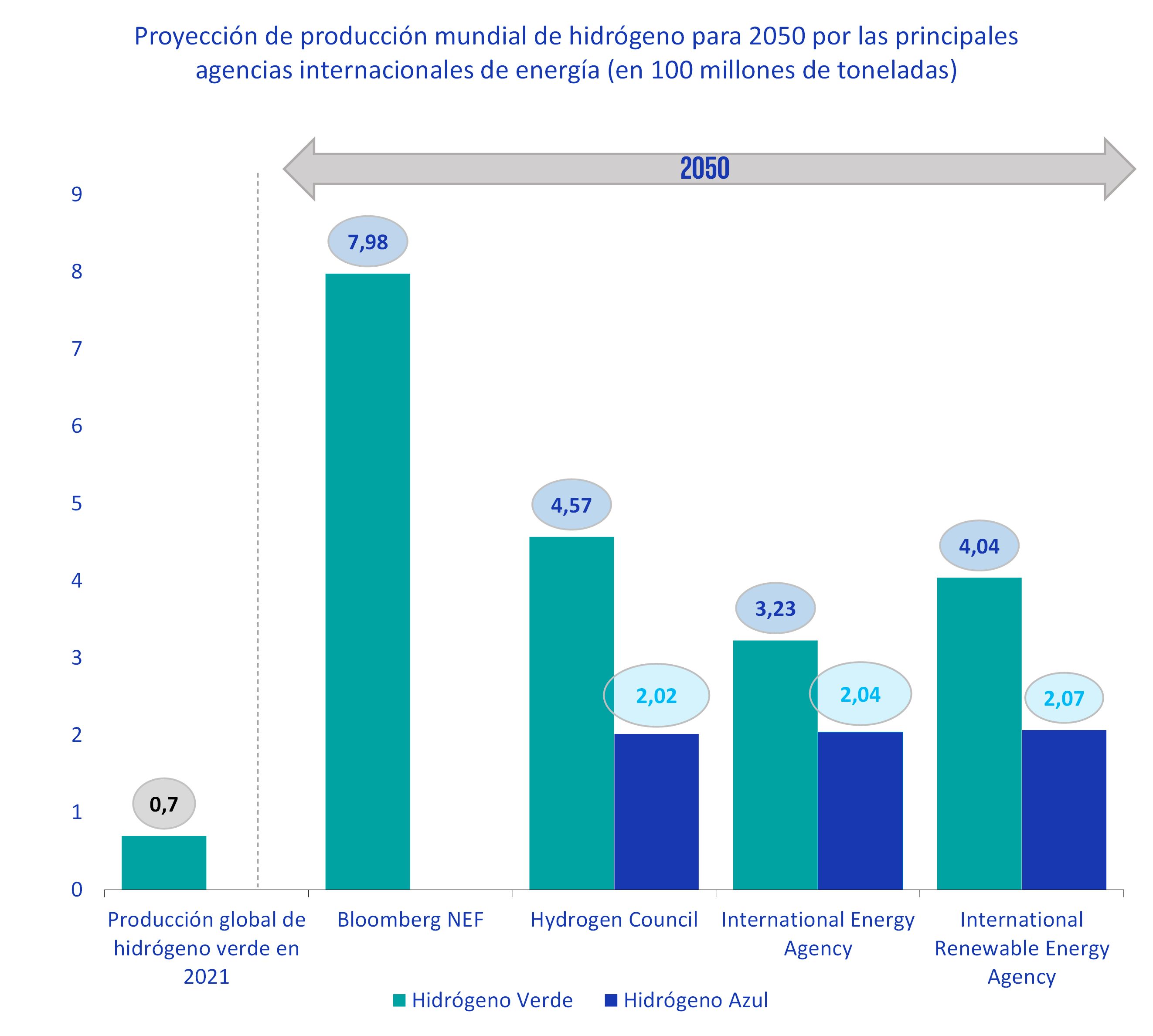

A nivel mundial, actualmente se producen aproximadamente 70 millones de toneladas de energía de hidrógeno anuales, principalmente proveniente de combustibles fósiles (gris). A medida que la transición global baja en carbono acelera, se espera que la energía del hidrógeno verde se desarrolle rápidamente. Según las previsiones de las principales agencias internacionales de energía, la producción de energía de hidrógeno alcanzará los 500-800 millones de toneladas anuales para 2050. En este punto, la energía de hidrógeno que se produce se espera que sea en su mayoría energía limpia de hidrógeno, representada por hidrógeno azul y verde. En términos de participación de mercado, se espera que la energía del hidrógeno aumente de un mero 0,1% de la energía mundial en la actualidad a más del 12 % para la década de 2050.

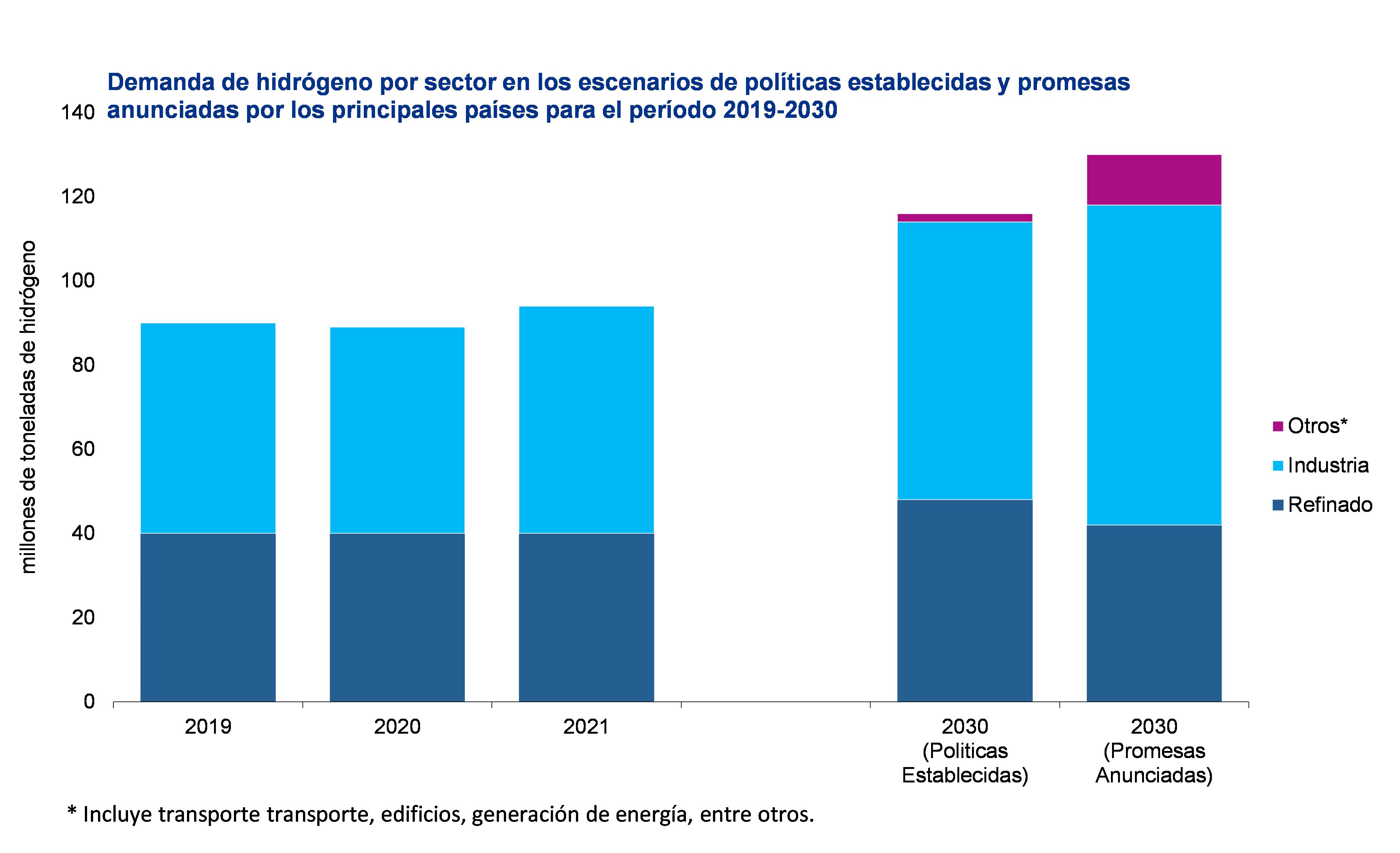

¿Cuál es la expectativa para el futuro de la demanda del hidrógeno?

En la actualidad, la energía del hidrógeno se utiliza principalmente en los sectores industrial (amoníaco) y de refinados, mientras que aún se están explorando aplicaciones en los sectores como transporte (combustibles sintéticos), construcción, la generación de energía y la calefacción.

En el 2021 la demanda mundial de hidrógeno aumentó un 5%, lo que refleja la recuperación de la actividad económica en las aplicaciones tradicionales luego de las restricciones ocasionadas por la pandemia.

Dados los profundos cambios en la estructura energética mundial, y los compromisos asumidos por los estados y la comunidad para reducir las emisiones de CO2, el hidrógeno se ha convertido en un elemento clave de las estrategias energéticas de muchos países para el futuro. En los últimos años, las principales economías del mundo han lanzado sus propias estrategias y planes de hidrógeno.

- Japón ha implementado una estrategia de hidrógeno que tiene como objetivo mantener la seguridad energética nacional del país y promover el desarrollo de una comunidad mundial de hidrógeno.

- Como parte clave de su estrategia energética diversa, Estados Unidos está desarrollando actualmente un grupo de hidrógeno y tecnologías relacionadas a lo largo de su cadena de suministro para ayudar a cumplir los compromisos de reducción de emisiones asumidos por la administración de Biden en respuesta al cambio climático.

- La Unión Europea (UE) ha promulgado una estrategia de hidrógeno que pretende descarbonizar la economía y desplegar hidrógeno verde rápidamente y a gran escala. Especialmente desde el inicio del conflicto Rusia-Ucrania, la UE ha estado trabajando diligentemente para reducir la dependencia energética de Rusia y acelerar su propio despliegue de hidrógeno verde.

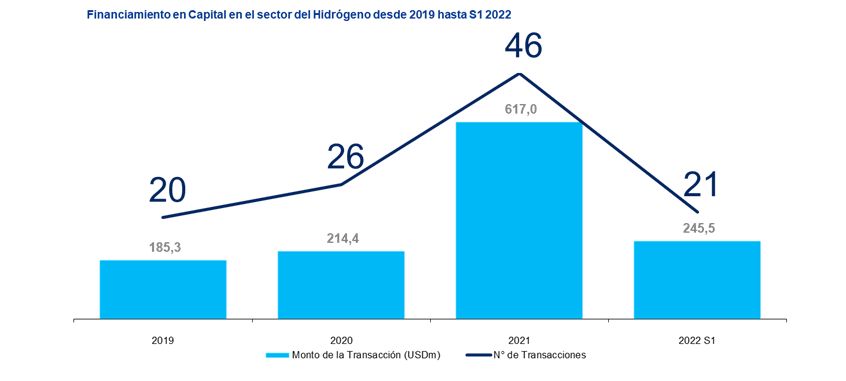

- China ha incorporado el hidrógeno en su estrategia energética nacional y ha tomado forma a nivel nacional un sistema de apoyo basado en políticas publicadas a nivel del gobierno central y local. El país espera un crecimiento de alta calidad para la industria y tiene como objetivo construir una cadena de suministro de hidrógeno y un sistema industrial relativamente completos en el mediano plazo. En el siguiente gráfico se muestra el crecimiento del financiamiento en capital y en el número de transacción desde 2019 a 2021.

Uruguay, así como otros países como Chile y Australia aspiran a convertirse en importantes exportadores de hidrógeno a Europa y los mercados asiáticos en medio de los esfuerzos por desarrollar nuevas fuentes de crecimiento de sus economías aprovechando las capacidades de generación de energías renovables, así como la capacidad institucional, macroeconómica y jurídica para captar inversiones y contratos de venta de hidrógeno verde de largo plazo que otorguen factibilidad económica y financiera a los proyectos en desarrollo.

© 2026 KPMG Sociedad Civil, una sociedad civil uruguaya y firma miembro de la organización global de firmas miembro independientes de KPMG afiliadas a KPMG International Limited, una entidad inglesa privada limitada por garantía. Todos los derechos reservados.