Pri oceňovaní podniku je podstatné zohľadniť jeho veľkosť. Táto myšlienka vychádza z princípu, že rizikový profil podniku sa mení v závislosti od jeho veľkosti, čo ovplyvňuje jeho celkovú hodnotu. Existuje viacero faktorov, ktoré robia podnikanie väčšieho podniku menej rizikové. Napríklad väčšie podniky majú vo všeobecnosti viac diverzifikované portfólio produktov, zákazníkov a dodávateľov, čo znižuje riziko podnikania. Sú tu ale aj mnohé iné faktory

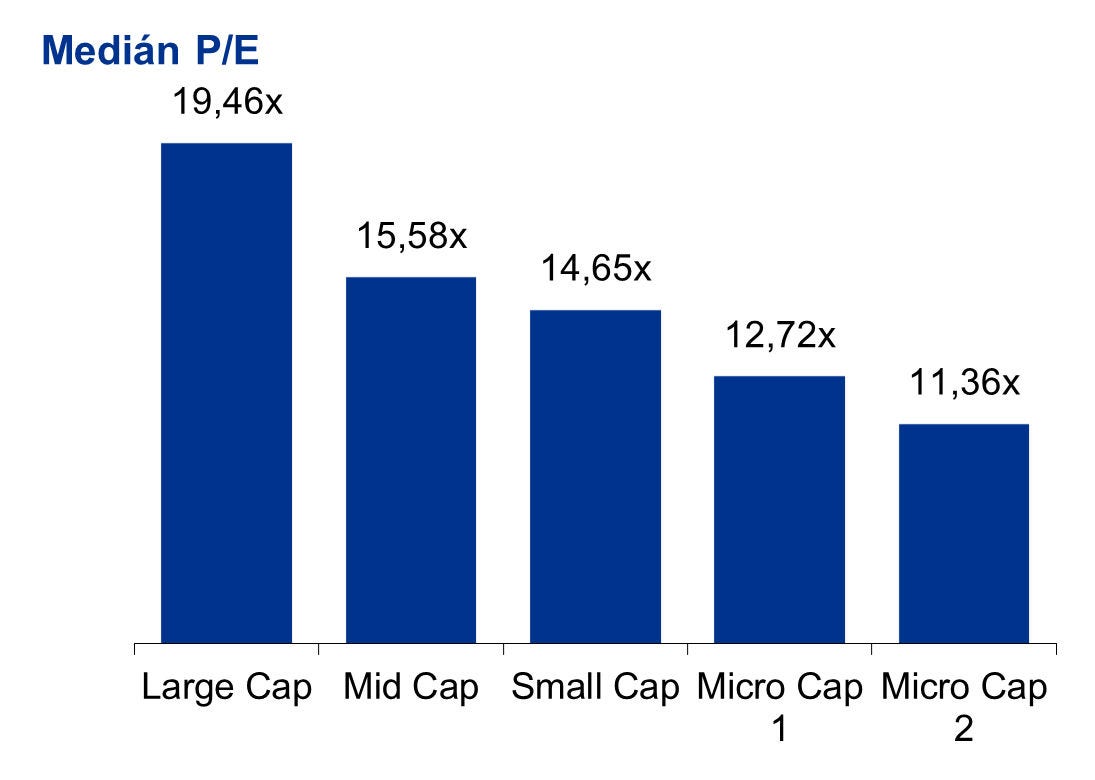

Jeden z kľúčových indikátorov, ktorý vieme použiť na otestovanie vyššie uvedenej hypotézy aj na úrovni relatívneho ocenenia, je napríklad pomer ceny akcie k zisku na jednu akciu, tzv. Price Earnings Ratio (P/E), a pomer trhovej hodnoty a účtovnej hodnoty imania spoločnosti, tzv. Price to Book ratio (P/B). Na otestovanie vzťahu sme pripravili analýzu 9772 verejne obchodovaných európskych firiem, zoskupených podľa ich príslušných kategórií trhovej kapitalizácie: Large Cap, Mid Cap, Small Cap a dve kategórie v rámci Micro Cap.

Spoločnosti Large Cap (trhová kapitalizácia $10+mld. a viac )

Spoločnosti Large Cap sú zvyčajne najstabilnejšie a to vďaka rôznym faktorom ako ich trhová pozícia, diverzifikované portfólio klientov a dodávateľov, a pod. To sa následne pretavuje do nižšieho rizika investície do takejto spoločnosti, a preto sú investori ochotní zaplatiť vyššiu cenu za každý dolár zisku. Podľa údajov získaných z Capital IQ majú spoločnosti Large Cap mediánový pomer P/E 19.46x, najvyšší medzi všetkými kategóriami.

Spoločnosti Mid Cap (trhová kapitalizácia $10-2mld.)

Na druhom mieste sú spoločnosti Mid Cap, kde mediánový pomer P/E klesá na 15.58x. Tieto podniky nie sú tak veľké alebo stabilné ako konkurencia z kategórie Large Cap, a preto sú investori ochotní zaplatiť menej za každý dolár zisku kvôli spojenému vyššiemu riziku.

Spoločnosti Small Cap (trhová kapitalizácia $2-0.25mld.)

Trend klesajúceho pomeru P/E pokračuje, keď prejdeme na spoločnosti Small Cap, ktoré majú mediánový pomer P/E 14.65x. To naznačuje zvýšenie vnímaného rizika spojeného s týmito podnikmi vzhľadom na ich veľkosť. Čím menšia je spoločnosť, tým viac môže byť kolísavý jej zisk a preto vyžaduje vyšší výnos z investície.

Spoločnosti Micro Cap (trhová kapitalizácia $250 mil. a menej)

Zaujímavé je, že keď ďalej klesáme do kategórií Micro Cap, mediánové pomery P/E naďalej klesajú. Kategória Micro Cap 1 ($250-50mil.) má mediánový pomer P/E 12.72x, zatiaľ čo kategória Micro Cap 2 (menej ako $50 mil.) má ešte nižší mediánový pomer P/E 11.36x. Tento pokles ukazuje, že trh vníma tieto spoločnosti ako riskantnejšie investície. Čím menšia je spoločnosť, tým väčšie sú fluktuácie jej zisku, čo vedie k významnejšiemu riziku investície.

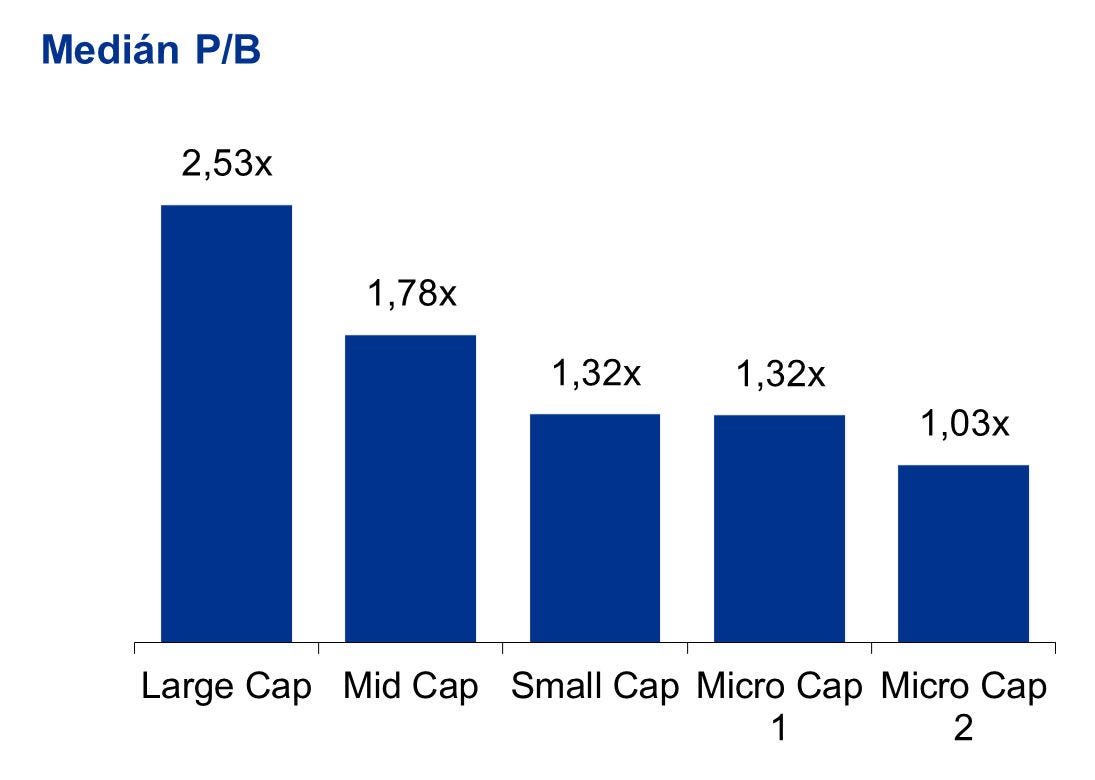

V našej analýze sme sa zamerali najmä na pomer ceny akcie a ziskovosť danej spoločnosti, ale rovnaký trend môžeme pozorovať aj na pomere P/B. Z oboch pomerov je zrejmé, že existuje jasná korelácia medzi veľkosťou spoločnosti a jej relatívnou hodnotou voči dosiahnutým ziskom a aj voči veľkosti účtovnej hodnoty vlastného imania. To znamená, že čím väčšia spoločnosť, tým väčší oceňovací násobok. Ocenenie teda nerastie len nominálne ale aj relatívne. Čím je menšia trhová kapitalizácia, tým je podnik považovaný za riskantnejší, a to sa prejavuje nižšími pomermi P/E a P/B.

Ak ohodnocujeme trhovým prístupom, je dôležité, aby boli použité násobky zo skupiny porovnateľných firiem a transakcií porovnateľné aj na úrovni veľkosti. Ak to nie je možné, resp. dáta nie sú dostupné, mala by byť individuálne kvantifikovaná úprava expertom na úrovni dátových bodov vzorky. Ďalšie v praxi aplikované a často potrebné úpravy násobkov sú riziko krajiny, diskont za likviditu (označovaný aj diskont za obchodovateľnosť) a diskont za kontrolu. Tieto úpravy sme v našej analýze nezohľadnili, keďže sme sa zamerali len na parameter veľkosti. Okrem toho netreba zabúdať na fakt, že zohľadnenie veľkosti je dôležité aj pre výnosové ocenenie, resp. ohodnotenie, keď sa kvantifikuje WACC (resp. diskontná sadzba alebo miera kapitalizácie, ktorú musí expert upraviť tak, aby obsahovala diskont za veľkosť, ak je veľkosť oceňovanej spoločnosti v inej kategórii ako je veľkosť spoločností zohľadnených pre odhad parametru Beta).

Je dôležité si uvedomiť, že každá spoločnosť je unikátna a aj táto analýza vychádza z mediánov vzorky verejne obchodovaných spoločností, pričom veľkosť spoločnosti je len jedným z mnohých faktorov ovplyvňujúcich hodnotu spoločnosti. Preto pre presnú analýzu hodnoty vašej spoločnosti, ktorá zohľadňuje všetky tieto faktory, vám odporúčame sa obrátiť na našich valuačných špecialistov.

Autor článku

Karol Balco

Director

oddelenie oceňovania a finančného modelovania

Kontaktujte našich odborníkov

Ak si želáte viac informácií o tom, ako môžeme pomôcť vášmu podniku, prípadne ak si chcete dohodnúť stretnutie, kontaktujte nás.

Naše blogy

Prečítajte si sériu článkov, v ktorých sa venujeme témam a zaujímavostiam, s ktorými sa stretávame pri svojej práci.