EFRAG har släppt slutliga versioner av de tre första implementeringsvägledningarna för ESRS och en konsoliderad Q&A som innehåller de två tidigare publicerade frågorna och svaren samt svar till 44 nya frågor.

Vad innehåller vägledningen för implementering av ESRS?

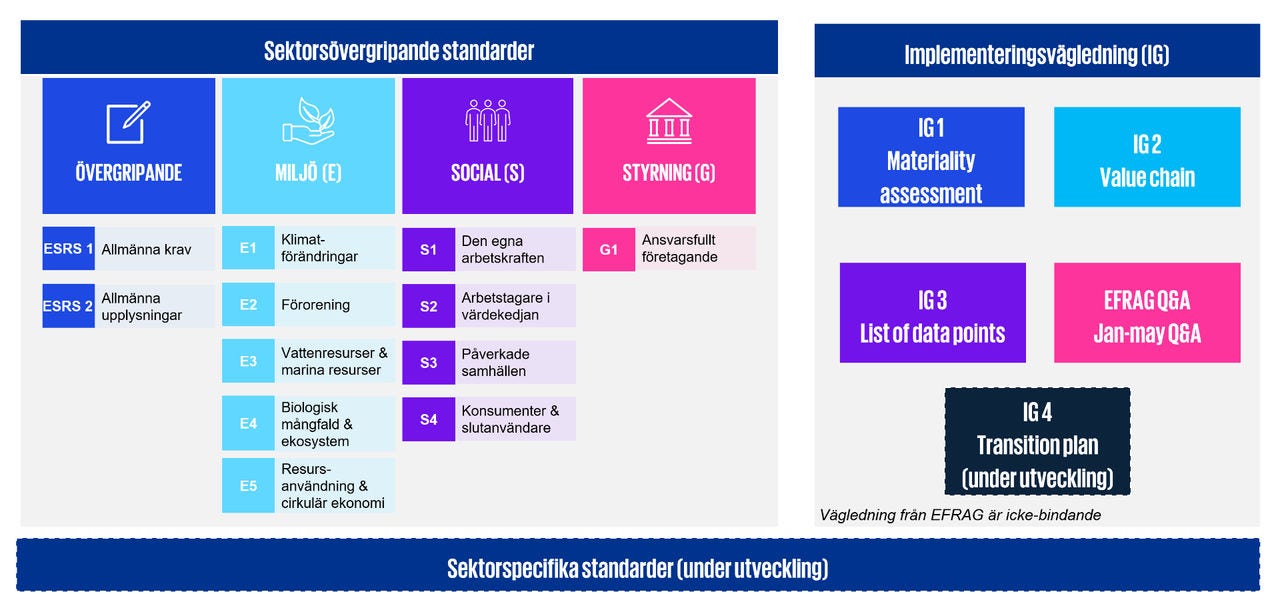

Vägledningen består av tre delar och täcker följande punkter:

Väsentlighetsanalys

En illustrativ process för den dubbla väsentlighetsanalysen (Double Materiality Assessment; DMA) och praktisk vägledning om hur man fastställer påverkan och finansiell väsentlighet vid tillämpning av ESRS 1 Allmänna krav.

Värdekedjan

Vägledning om hur man implementerar värdekedjekraven i ESRS.

Datapunkter

Lista över de informationskrav och tillhörande tillämpningskrav som finns i de sektoragnostiska standarderna.

(ESRS) European Sustainability Reporting Standards

(ESRS) European Sustainability Reporting Standards

Varför är det viktigt för företag?

Väsentlighetsanalys

Det finns ingen allmängiltig metod för att genomföra en dubbel västenlighetsbedömning. Syftet med vägledningen om väsentlighet är att företag ska använda sig av den för att skapa en egen process för den bedömningen som följer ESRS, skräddarsydd efter deras specifika förutsättningar och omständigheter.

Vägledning för värdekedjan

Företag kan använda vägledningen om värdekedjan för att underlätta förståelsen av värdekedjekraven i ESRS. Den besvarar vanliga frågor som omfattningen på rapporteringen för växthusgasutsläpp enligt ESRS E1 Klimatförändringar, samt hur ett företags dubbla väsentlighetsanalys kan identifiera väsentlig påverkan, risker och möjligheter i värdekedjan.

Datapunkter

Listan med datapunkter kan utgöra en grund för att genomföra en data gap-analys inför framtagandet av ett hållbarhetsrelaterat uttalande enligt ESRS. Samtidigt är det viktigt att även beakta ESRS vid upprättandet av hålbarhetsrapproten då viktiga beaktanden som inte är nödvändigtvis datapunkter ej är inkluderade i lista med datapunkter.

"Det är väldigt positivt att vi nu fått dessa slutliga vägledningar som svarar på flera frågor och är ett viktigt steg i ambitionen att ha jämförbar hållbarhetsrapportering. Förtydliganden och praktisk vägledning som inkluderas kommer vara till stor hjälp i företags arbete med implementeringen av processer för att rapportera enligt ESRS.

Utgivningen av dessa vägledningsdokument för implementering markerar ett avgörande steg mot att förbättra kvaliteten och enhetligheten i hållbarhetsrapporteringen i Europa. Genom att erbjuda tydlig och praktisk vägledning stödjer EFRAG organisationer i deras strävan mot ökad transparens och ansvarsskyldighet i sina hållbarhetspraktiker", kommenterar Christopher Larsson, Sustainability advisor på KPMG.

Planerad ESRS-vägledning framåt

En fjärde vägledning är under framtagande som relaterar till företags klimatomställningsplan, speciellt frågor kring utsläppsbanor relaterade till 1,5°C. EFRAG arbetar också på remissutkast för standard med sektorklassificering och sektorstandarder för olja och gas samt gruva, brytning och kol.

EFRAG arbetar också kontinuerligt med att besvara tekniska frågor som kommer in via dess Q&A-plattform så ytterligare publiceringar av frågor och svar för att stötta i ESRS-implementeringen är att vänta.

Christopher Larsson

Sustainability Advisor & Auditor, Assurance & Sustainability Services

KPMG in Sweden