Branża motoryzacyjna zainwestowała już ponad pół biliona dolarów w transformację w kierunku pojazdów elektrycznych. Zgodnie ze zaktualizowanymi prognozami pojazdy elektryczne zasilane bateriami będą stanowiły ok. 30% w globalnej sprzedaży samochodów – wynika z 24. edycji raportu KPMG pt. „Global Automotive Executive Survey”, który przedstawia wiodące trendy w branży motoryzacyjnej na świecie. Według szacunków przedstawicieli branży motoryzacyjnej do 2030 roku prawie siedem na dziesięć nowych samochodów będzie sprzedawanych bezpośrednio poprzez platformy online lub przez producentów samochodów.

Przyszłość napędów alternatywnych

Przedstawiciele branży motoryzacyjnej zaktualizowali swoje prognozy, zgodnie z którymi do 2030 roku pojazdy elektryczne zasilane bateriami będą stanowić około jednej trzeciej globalnej sprzedaży samochodów. Przewiduje się, że Chiny zajmą czołową pozycję pod względem udziału pojazdów elektrycznych w rynku (36%), podczas gdy w przypadku USA, Japonii i Europy Zachodniej oczekiwany udział wyniesie od 30 do 33%.

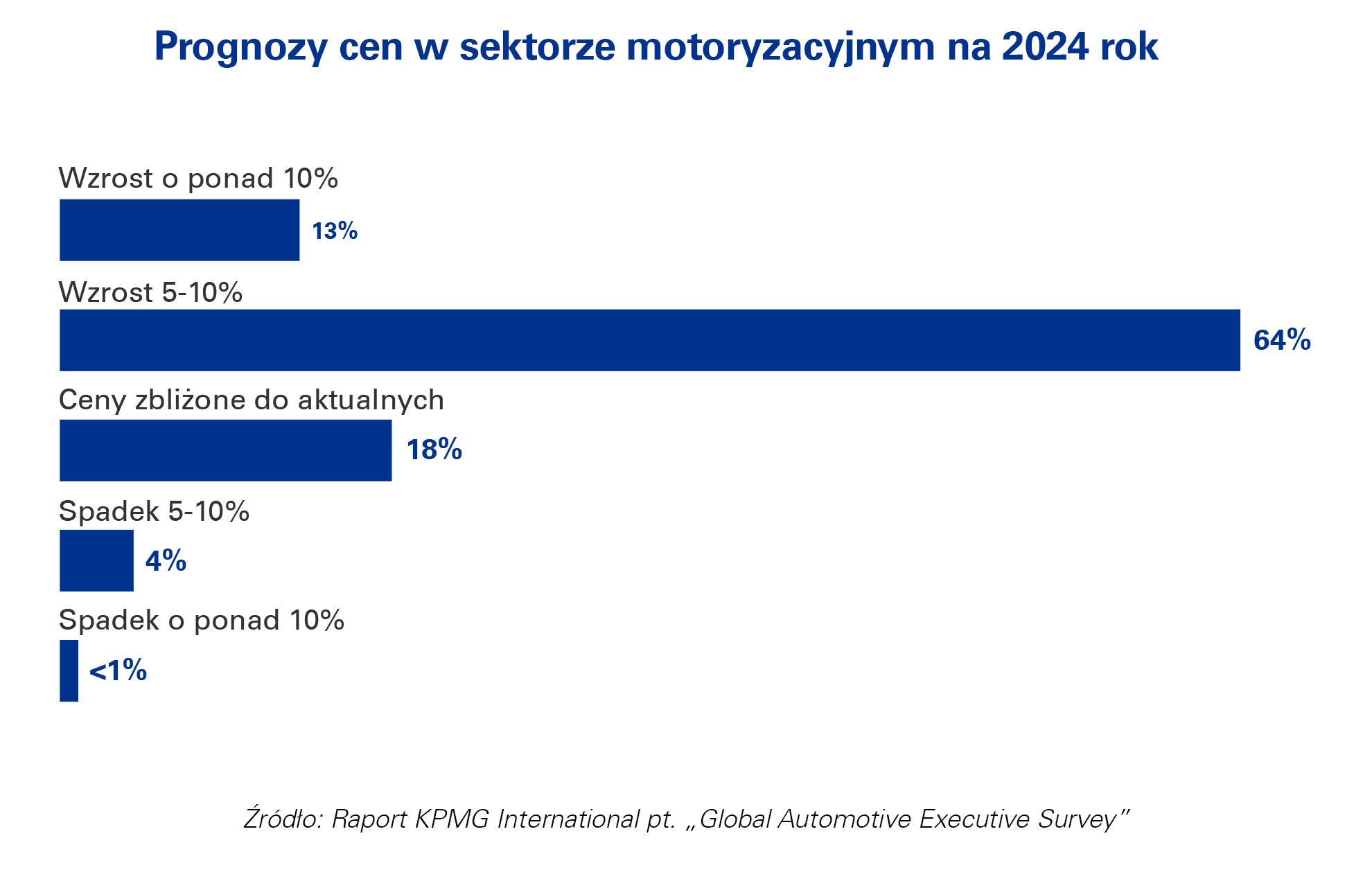

Pomimo niepewności gospodarczej, wielu respondentów badania KPMG oczekuje dalszego wzrostu cen samochodów. Rosnąca konkurencja i malejąca presja inflacyjna mogą jednak ograniczyć możliwość ich podwyżek w 2024 roku.

Oczekiwane ograniczenie roli dealerów i równomierny rozwój różnych modeli sprzedaży i dystrybucji

Cyfryzacja sprzedaży nie omija także branży motoryzacyjnej. Przedstawiciele kadry zarządzającej na świecie szacują, że do 2030 blisko 70% nowych samochodów będzie nabywanych przez klientów za pośrednictwem internetowych platform sprzedaży detalicznej lub bezpośrednio od producentów samochodów. Podobnego zdania są także właściciele tradycyjnych salonów sprzedaży – wynika z badania KPMG.

Zmiany w łańcuchach dostaw i stosowanych technologiach

Z uwagi na zakłócenia spowodowane pandemią oraz napięcia geopolityczne firmy inwestują znaczące środki w zabezpieczenie dostaw surowców. Koncentrują się na bezpośrednich inwestycjach, wspólnych przedsięwzięciach z producentami komponentów oraz nabyciu udziałów w branży wydobywczej. Wolniejszy wzrost sprzedaży pojazdów elektrycznych może oznaczać dla producentów samochodów możliwość dalszego wzmocnienia swoich łańcuchów dostaw. Zeszłoroczne wyniki badania pokazują, że firmy wiele się nauczyły w ciągu ostatnich lat i dążą do zwiększenia swojej odporności na ewentualne zakłócenia.

Zaawansowane technologie w branży

Rośnie przekonanie, że producenci samochodów są mniej niż w poprzednich latach przygotowani na rozwój zaawansowanych technologii, takich jak sztuczna inteligencja (AI), technologia Digital Twins czy zaawansowana robotyka. Liczba respondentów globalnego badania KPMG twierdzących, że są bardzo dobrze lub świetnie do tego zadania przygotowani spadła o 23 punkty procentowe. Firmy zdają sobie sprawę, że korzystanie z szeregu przełomowych rozwiązań technologicznych wymaga ogromnych zdolności.

Ekspansja nowatorskich systemów sztucznej inteligencji sprawia, że w tym roku przedstawiciele branży mogą mieć większe obawy co do stopnia przygotowania do wdrażania nowych technologii. Firmy z praktycznie każdej branży tworzą plany, aby jak najlepiej wykorzystać potencjał generatywnej sztucznej inteligencji, której narzędzia będą oferowały szeroki wachlarz zastosowań biznesowych. Wdrożenie tego typu narzędzi będzie jednak wymagało przeprojektowania stanowisk, nowych szkoleń i zatrudnienia odpowiednio wykwalifikowanych pracowników. W konsekwencji, sektor motoryzacyjny w coraz większym stopniu konkuruje z firmami z innych branż o utalentowanych pracowników o zaawansowanych umiejętnościach technologicznych.

Na liście umiejętności, jakie zdaniem respondentów badania okażą się najistotniejsze w ciągu najbliższych kilku lat, umiejętności związane ze sztuczną inteligencją znalazły się na pierwszym miejscu – 25% respondentów na świecie oraz 26% w Europie.

Kontakt

Przemysław Szywacz

Partner, Dział Doradztwa Podatkowego, Lider doradców dla branży motoryzacyjnej

KPMG w Polsce

Andrzej Gałkowski

Partner, Lider doradztwa dla sektora bankowego, Head of AI w KPMG w Polsce i Europie Środkowo-Wschodniej

KPMG w Polsce

Piotr Jarosz

Partner Associate, Advisory, Zespół Doradztwa ds. Centrów Usług Wspólnych i Outsourcingu

KPMG w Polsce

Newsletter

Chcesz otrzymywać najświeższe informacje biznesowe?