Naast de eerste pijler (AOW) en de tweede pijler (aanvullende pensioenopbouw via de werkgever) kent het Nederlandse pensioenstelsel ook nog een derde pijler: individuele (fiscaal gefaciliteerde) aanvullende pensioenvoorzieningen. Bijvoorbeeld bankspaarproducten, lijfrentebeleggingsrechten en lijfrenteverzekeringen.

De relevantie van de derde pijler neemt de komende jaren naar verwachting toe. De introductie van de Wet toekomst pensioenen heeft namelijk gezorgd voor een forse verruiming van de fiscale behandeling van de derde pijler, namelijk van 12% naar 30%.[1] Hierdoor is de inschatting dat meer Nederlandse (aanvullende) pensioenvoorzieningen in de 3e pijler getroffen zullen worden.[2] Hierbij behouden zij eventueel de vrijheid om over te stappen naar een andere aanbieder van vergelijkbare producten.

Afhankelijk van het type pensioenvoorziening uit de derde pijler worden deze producten meestal beheerd door een beleggingsonderneming. Recentelijk heeft de Autoriteit Financiële Markten (hierna: AFM) onderzoek verricht naar de naleving van vermogensscheidingsregels, specifiek met betrekking tot de overdracht van deze fiscaal gefaciliteerde beleggingsproducten.[3] Tijdens een dergelijke vermogensoverdracht is het essentieel dat de belegger geen risico loopt in het geval van faillissement van de betrokken beleggingsonderneming of de beheerder van een beleggingsinstelling waarmee de overdracht wordt uitgevoerd. De AFM heeft dan ook onderzocht of de toepassing van vermogensscheiding adequaat is in dergelijke gevallen. Hierbij heeft de AFM gekeken bij negen marktpartijen. Op basis van de Wet op het financieel toezicht (hierna: Wft) dient een beleggingsonderneming die financiële instrumenten of gelden namens een cliënt beheert, zorg te dragen voor de bescherming van het eigendom van de belegger, met name in geval van faillissement. Dit principe staat ook wel bekend als vermogensscheiding.

Vermogensscheiding

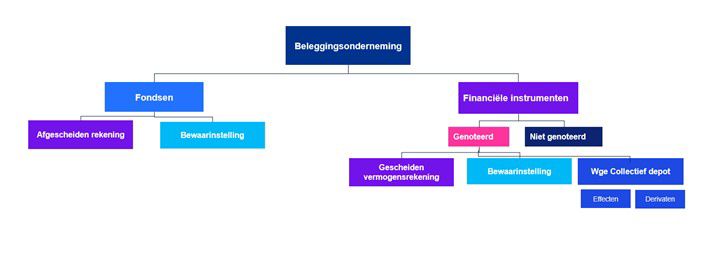

Bij het verlenen van beleggingsdiensten ontvangt een beleggingsonderneming gelden en/of financiële instrumenten van beleggers. Het eigendom van dit vermogen blijft toekomen aan de belegger. Gedurende de periode van bewaring is het van cruciaal belang dat de beleggingsonderneming dit vermogen zorgvuldig scheidt van haar eigen vermogen, waardoor er afdoende bescherming geboden wordt in geval van faillissement.[1] Indien dit niet adequaat wordt gedaan, zal het vermogen van de belegger tijdens het faillissement van de beleggingsonderneming naar alle waarschijnlijkheid in de failliete boedel terechtkomen. Verschillende methoden kunnen worden aangewend om de vermogensscheiding te realiseren. De beleggingsonderneming kan opteren voor de oprichting van een afzonderlijke entiteit, een bewaarinstelling, gebruikmaken van een depot op grond van de Wet op het giraal effectenverkeer (hierna: Wge) of een afgescheiden rekening. Om als beleggingsonderneming deze dienst te kunnen aanbieden, heeft de beleggingsonderneming een (deel)vergunning nodig.

De opties worden hieronder kort toegelicht.

Bewaarinstelling

Een bewaarinstelling is een entiteit die belast is met het bewaren en beheren van het vermogen namens de belegger. Het hoofddoel van een bewaarinstelling is om de vermogensscheiding te waarborgen en de veiligheid van de bezittingen van de belegger te verzekeren. Een bewaarinstelling fungeert als een tussenpersoon die de activa van beleggers scheidt van de activa van de beleggingsonderneming.

Wge-depot

De beleggingsonderneming kan ook gebruikmaken van een Wge-depot. Dit een gezamenlijk depot waarbij een intermediair namens de beleggers het vermogen beheert en bewaart. Zo zijn de financiële instrumenten van de belegger afgescheiden van het vermogen van de beleggingsonderneming.

Afgescheiden rekening

In het geval dat de beleggingsonderneming gelden aanhoudt die worden gebruikt voor de beleggingsdienst, kan hij er ook voor kiezen om een rekening met afgescheiden vermogen te gebruiken. Op deze manier worden de gelden van de beleggers door de beleggingsonderneming aangehouden op een aparte rekening bij de bank.

Figuur 1: overzicht van de verschillende manieren van vermogensscheiding

Risico’s

De klantgelden die ontvangen worden via een waardeoverdracht, worden door de marktpartijen voor een korte tijd aangehouden. Het komt wel eens voor dat marktpartijen het klantgeld dat zij bewaren bij een overdracht niet apart zetten, maar het voor een korte periode op een rekening laten die op hun eigen naam staat. Dit brengt echter risico’s met zich mee, doordat in het geval van een faillissement van de onderneming het klantgeld onvoldoende beschermd is. De regels die verbonden zijn aan vermogensscheiding zijn van essentieel belang om een goede werking van en vertrouwen in de markt te waarborgen. Als vermogensscheiding niet voldoende wordt gehandhaafd, bestaat het risico dat de financiële instrumenten van klanten gevaar lopen als de beleggingsonderneming failliet gaat. Dit zou zowel de rechten van klanten aantasten als het vertrouwen van klanten in de markt ondermijnen.

Kijkend naar het onderzoek van de AFM, blijkt dat enkele partijen uit de steekproef geen vergunning hadden om klantgelden te mogen bewaren. Zij hebben naar aanleiding hiervan hun bedrijfsvoering aangepast. Verder bleek uit het onderzoek dat sommige marktpartijen het klantgeld, tijdens een overdracht, bewaarden op een rekening die op hun eigen naam stond. Hiermee kan het klantgeld onvoldoende worden beschermd. Dit bevestigt dat marktpartijen niet altijd bekend waren met het vermogensscheidingsrisico.

Gelet op bovenstaande risico’s en de toenemende aandacht vanuit de toezichthouder is het van het uiterste belang dat een beleggingsonderneming de vermogensscheiding goed inricht, helemaal in het geval van een waardeoverdracht.

Heeft u hulp nodig bij het inrichten van vermogensscheiding? Neem dan contact met ons op. Wij kunnen u helpen met de operationele aspecten.

Ontdek meer

Contactpersonen

Consultant, Financial Risk Management

KPMG Nederland

Loïs van Santen

Working Student Advisory, Financial Risk Management

KPMG Nederland