執筆者

KPMG税理士法人

インターナショナルコーポレートタックス

パートナー / 三浦 晃裕

アシスタントマネージャー / 須田 直史

1. はじめに:CBAMの導入の背景

2. CBAMとは

2.1 CBAMの導入スケジュール

2.2 CBAM対象製品

2.3 輸入の制限

2.4 CBAMの購入証書納付・報告義務

2.5 財務への影響

2.6 証書の価格について

2.7 簡素化規定について

3. CBAMを踏まえたサプライチェーンの構築にあたって(関税との関係)

2025年の夏も記録的な猛暑が続いており、地球温暖化による異常気象は人類にとって非常に深刻な問題となっております。この問題に対し、世界各国は2015年にフランス・パリで開催された第21回COP(COP21)において、気候変動に関する2020年以降の新たな国際条約である「パリ協定」を締結しました。先進国のみならず発展途上国も含めた国々が、2030年までの削減目標を掲げ、温室効果ガスの排出量削減に取り組んでいます。

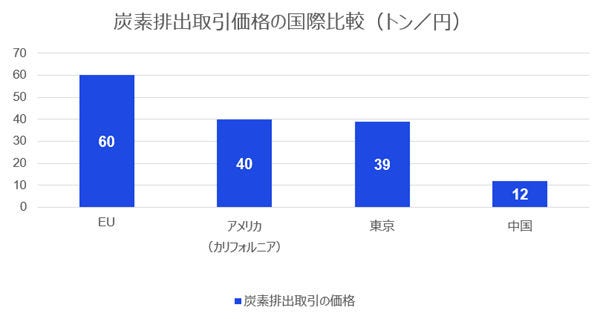

出典:World Bank Group「Executive Summary STATE AND TRENDS OF CARBON PRICING 2024」

上述のとおり、世界各国が削減目標を掲げるなかで、新たにカーボンリーケージ(炭素リーケージ)という問題が生じています。カーボンリーケージとは、温室効果ガスの排出規制が厳しい国の企業が、規制の緩やかな国へ生産拠点を移すことで、規制を回避しようとする現象をいいます。また、原材料についても、排出規制が緩く相対的に生産コストの低い国のサプライヤーに変更するという事態も発生しています。これらの事象によって、企業はコストを削減できますが、規制を受けない地域での排出が増加し、世界全体の温室効果ガス排出削減が妨げられる可能性があります。カーボンリーケージは、特にEU(欧州連合)のように厳しい気候変動対策をとる国々で問題視されています。

こちらは「KPMG Japan Insight Plus」会員限定コンテンツです。

会員の方は「ログインして閲覧する」ボタンよりご覧ください。

新規会員登録は「会員登録する」よりお手続きをお願いします。

※競合他社の方は、登録をご遠慮させていただいております。

KPMG税理士法人

インターナショナルコーポレートタックス

パートナー / 三浦 晃裕

アシスタントマネージャー / 須田 直史