現代の企業経営において、CFOの役割は単なる財務管理にとどまらず、企業価値向上の中核を担う存在へと進化しています。特に、不確実性の高まるグローバル経済のなかで、財務戦略とリスクマネジメントを一体的に捉える視点は不可欠です。

本対談では、株式会社日立製作所のCFOであり、CRMO(チーフリスクマネジメントオフィサー)も兼務される加藤 知巳氏に、その多岐にわたる役割とミッション、過去の中期経営計画の成果と新たな挑戦、そして「Inspire 2027」に込めた成長戦略の真意を伺います。AI活用やグローバル分散経営といった先進的な取組みを通じて、日立製作所が描く未来の姿に迫ります。

なぜCFOがリスク管理のトップを兼ねるのか? その戦略的意義に迫る

中尾

加藤さんはCFOとCRMOを兼務されており、これは非常に特徴的な体制だと思います。まず、CFOの役割とこの兼務体制の意味合いについてお聞かせください。

株式会社日立製作所 代表執行役 執行役専務 CFO兼財務統括本部長 兼 CRMO 加藤 知巳 氏

加藤氏

CFO にとって最重要のステークホルダーは投資家であり、私の根本的なミッションは企業価値の最大化にあります。具体的には、経営目標達成に向けて社内で展開される多様な活動のベクトルを、財務的観点から統合・最適化することです。単なる整理にとどまらず、価値創造に向けた新たな流れを構築することも重要な職責と認識しています。

企業組織においては、構造的にさまざまな利害対立が内在しています。長期戦略と短期業績の最適バランス、各事業部門間での投資配分をめぐる競合、さらにはステークホルダー間でのキャッシュ配分に関する利害調整など、複層的な課題が常に存在します。

これらの課題に対し、財務的視点から論理的な整理を行い、合理的な意思決定プロセスを構築・推進することがCFO の中核的役割です。案件の性質に応じて自らリーダーシップを発揮する場合もあれば、最終決定者であるCEO を戦略的にサポートする立場を取ることもあります。

企業価値向上の実現においては、利益とキャッシュフローの最大化が基本となりますが、株式会社として投資家の資本を預かる以上、投資効率の向上も不可欠です。したがって、利益・キャッシュフローの絶対額と収益率、そして投資効率をROIC(投下資本利益率)で統合管理し、これらを同時に向上させることが最優先課題と考えています。

また、従来の財務部門が担っていた業績リスクの可視化に加え、非財務領域まで管轄することで、より包括的なリスクマネジメントが実現できています。財務に直結する前段階での多様なリスク要因に対応できるため、経営の効率性が着実に向上していると実感しています。

中尾

日立製作所は多岐にわたる事業と広範囲な地域展開をされていますが、リスクマネジメントの観点から特に重視されている点はありますか。

加藤氏

当社の事業領域と地域展開の広範性を考慮すると、私の直轄組織のみで全社のリスクマネジメントを網羅することは現実的ではありません。そこで全社員に対し「各自がリスクマネジャーである」という意識の浸透を図っています。

リスクマネジメントはともすればネガティブ要因の最小化に偏重しがちですが、本来はより包括的なアプローチが求められます。たとえば生成 AI の技術革新のような変化を単なる脅威として捉えるのではなく、成長機会として積極的に取り込んでいく視点が不可欠です。つまり、機会損失の回避とイノベーションの推進を両輪として捉える戦略的思考が重要なのです。 こうした観点から、CFO とCRMO の兼務体制は、機能的には相当な負荷を伴いますが、財務戦略とリスク管理の統合により、より高次元での経営判断が可能になるという戦略的意義があると認識しています。

中尾

「多様な利害対立を財務の観点で整理する」というご説明は、非常に分かりやすいと思いました。また、CRMO を兼任することにより、事前にリスクを予測しつつ将来の成長を見据えながらお金の流れを作っていく点が、非常に特徴的だと感じました。

絶好調の先にあった新たな課題。次なる成長へのトリガーとは

中尾

2025年4月の終わりに日立グループ新経営計画「Inspire 2027」説明会と、2025年3月期決算説明会が行われました。ほとんどのKPIで2024中期経営計画(以降、24中計)が達成され、非常に素晴らしい決算でした。まず24中計の成果を振り返っていただけますでしょうか。

加藤氏

そうですね。24中計では、大型M&Aはやらない方針を明確にしました。21中計で1兆円超の大型買収を2件実施していましたので、2024中計ではそのPMI(統合プロセス)に注力したわけです。同時に、投資家との対話を拡充し、キャッシュフローとROIC重視の経営を中心とする企業価値向上ストーリーを構築することに取り組みました。

幸運だったのは、環境価値への関心の高まりにより、再生可能エネルギー投資が大幅に増加し、さらにAI技術の進歩によりデータセンター向けIT投資も非常に伸びたことです。買収したのが、パワーグリッド事業とITのGlobalLogic社でしたので、まさにこれらの成長分野と合致し、想定以上の成長を実現しました。

特にパワーグリッド事業は非常に力強い成長で、短期的な成長だけでなく、おそらく2030年頃まで継続的に伸びるだろうと予測しています。再生可能エネルギーの拡大、電力流通網の老朽化による更新需要、AIやデータセンター需要が重なり、非常に強力な成長ドライバーとなっています。

結果として、売り上げ成長、利益マージン改善、キャッシュフロー拡大、ROIC向上を実現しました。株価も大幅に上昇しましたので、企業価値向上については確実な成果を上げることができたと考えています。

中尾

一方で、新たな課題も見えてきたということですが、具体的にはどのようなご認識でしょうか。

加藤氏

成果を上げたからこそ、むしろここまで来ると、さらに大きな課題が見えてきました。大きく4つあります。

1つ目は収益性です。確かに上がったのですが、われわれがベンチマークしているグローバル企業と比べると、率直にまだ劣後していると申し上げざるを得ません。逆に言えば、まだ伸びしろがあります。

2つ目は資産の入れ替えです。リーマンショック後、上場子会社を20社以上からゼロまで整理し、ノンコア事業を外してコア事業を入れる資産入れ替えを継続的に実施してきました。24中計では従来のペースと比べてあまり進みませんでした。改善の余地があります。

3つ目は成長投資、M&Aです。オーガニック成長に特化し大規模M&Aはやらない方針ではありましたが、中小規模のM&Aまで止めたわけではなかったものの、残念ながらあまりできませんでした。お金の問題ではなく、機会がなかったということです。

4つ目はリスクマネジメントです。地政学リスクや米国の関税、気候変動など、新しい脅威が次々に発生し、リスクが増えています。リスクマネジメントのレベルを、さらに上げていく必要があります。

これらの課題認識が、今年4月に発表した新経営計画の出発点となりました。

KPMG FAS 執行役員パートナー 中尾 哲也

野心的な目標「Lumada 80-20」が描く未来の経営ビジョン

中尾

新経営計画では「中計」という表現をお使いになりませんでしたが、この背景にはどのような思いがあるのでしょうか。

加藤氏

24中期で相当な成果を上げましたので、さらに上を目指すのは決して容易なことではありません。従来と同じやり方では通用しないため、会社全体を大きく変革する必要があります。これは新社長の德永の強い危機感でもあります。

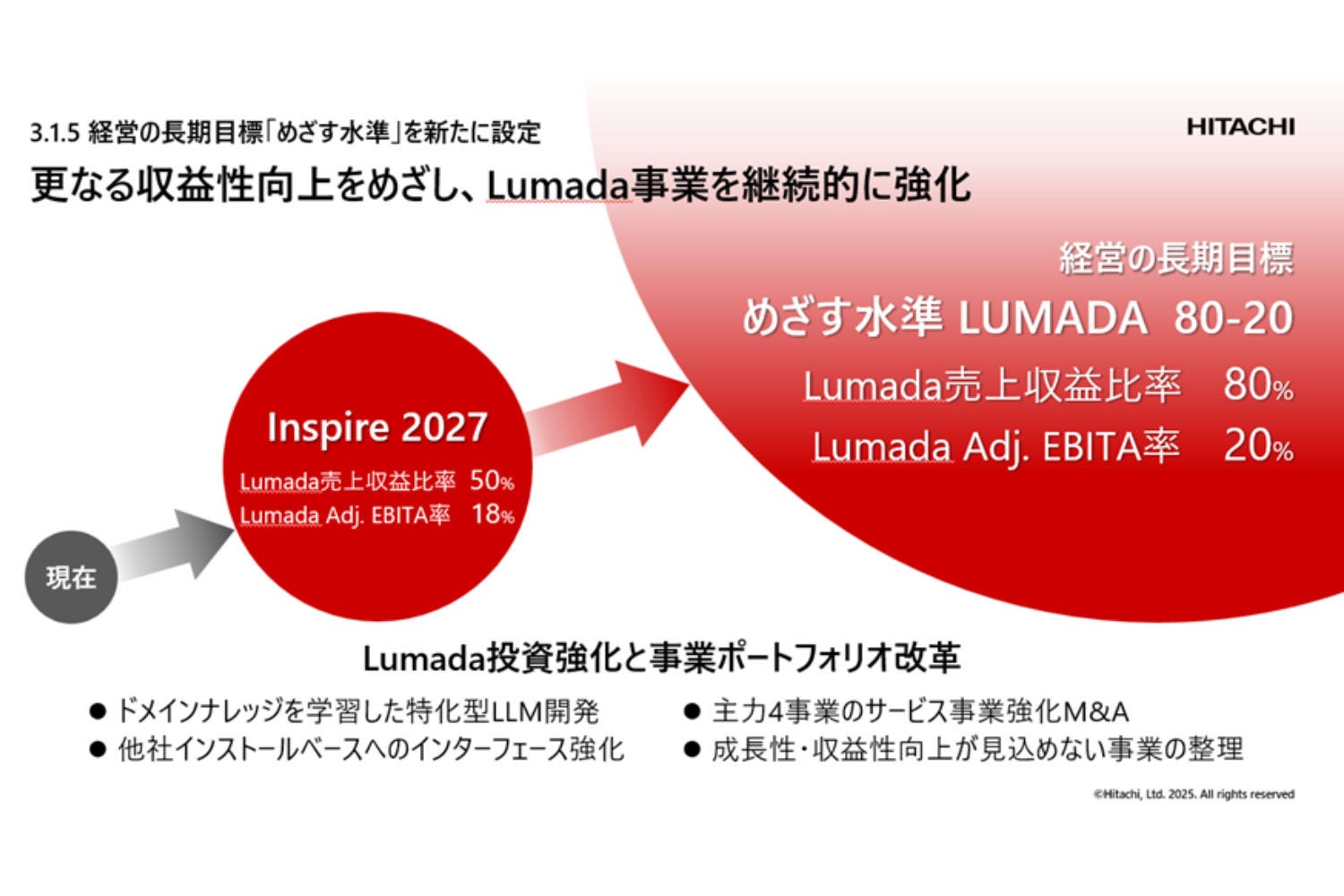

3年後の財務目標は設定していますが、それ以上に重要なのは会社全体の形を変える長期的な目標です。われわれが掲げる「Lumada 80-20」という目標がそれで、長期的にはそこがゴールです。3年間の枠組みだけでは収まらない話ですので、あえて「中計」という言い方をやめました。

投資家やステークホルダーの皆さんには、具体的なビジョンを示す必要がありますので、変化の激しい現在において非現実的にならないよう、合理的な目標設定を心がけました。実際、投資家の方からも「3年後の利益をピンポイントで出すのは非合理的」というご意見をいただいており、それを反映した形です。

中尾

「Lumada 80-20」という目標について詳しく教えてください。

加藤氏

AIやIoTなどのデジタル技術を駆使してお客さまの課題解決や新たな価値創出を支援する「Lumada事業」の売上比率を、現在の31%から80%まで引き上げ、営業利益マージンを15%から20%にするという野心的な目標です。「80:20」でエイティ・トゥエンティと言っているのですが、これを打ち出すにあたって社長も相当な決意をしましたし、われわれ経営チームも当然フルコミットしています。

従来のLumada事業は4つの区分でしたが、今回は「デジタルサービス(保守サービス、デジタルエンジニアリング)」と、「デジタライズドアセット(プロダクト、SI)」の2区分とシンプルにしました。

「デジタライズドアセット」から発生する多種多様なデータを当社の持つOTを使って強化したAIで活用して、お客さまのコスト削減や故障予知、開発リードタイム短縮といったベネフィットを「デジタルサービス」としてご提供するという構造です。データを生む土台と、そのデータを活用してお客さまの価値を生み出すサービス。この2つを連動させ、継続的な価値創出サイクルを構築するというコンセプトです。

「Lumada 80-20」の達成は決して容易なことではありません。計画がすべて順調なわけでもありません。ただ、この目標に向かって会社をどう変革し、どんなチャレンジを行うかに意味がある。そういう位置づけで取り組んでいます。

利益とキャッシュを直結。キャッ シュ創出力にこだわる真意とは

中尾

財務KPI については、絶対的な金額よりも比率を重視される方向にシフトされましたが、加藤さんの会見などを拝見し、キャッシュ創出力にとても着目されて

いる印象を受けました。そのあたりも含めて企業価値を高める財務戦略について詳

しくお聞かせください。

加藤氏

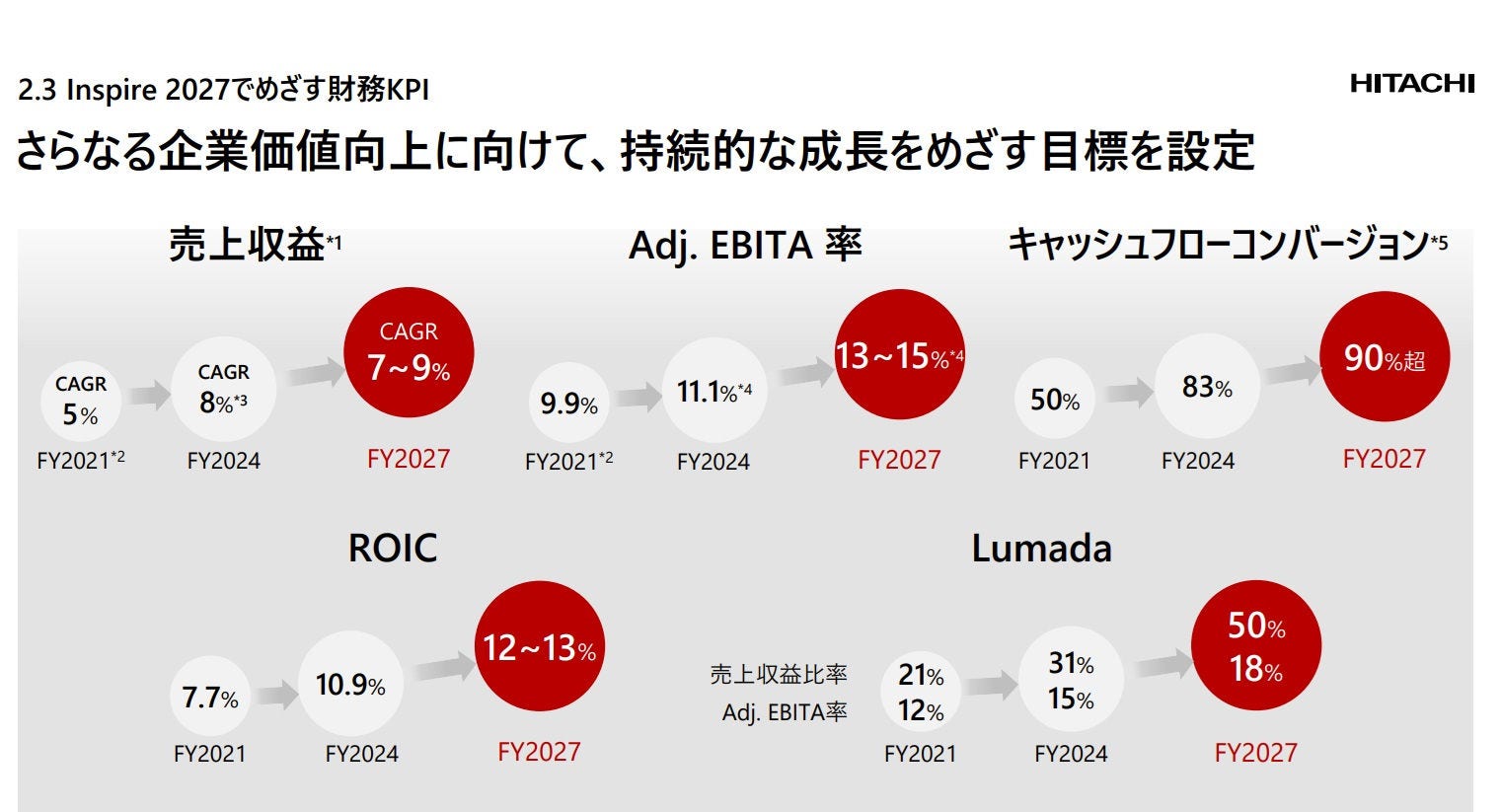

財務目標としては、5つのKPI を設定しています。

まず「売上成長率」、つまり売上をどの程度伸ばしていくか。次に「Adjusted EBITA」、いわゆる営業利益率です。この2つは、Lumada 3.0※の事業拡大による売上成長と、マージン向上を同時に実現していくという戦略的位置づけです。それに加えて今回、「キャッシュフローコンバージョン」、つまり当期利益とわれわれが定

義するコアフリーキャッシュフローの比率を、2024年の約80%から90%超まで引き上げます。

売上成長、マージン改善、キャッシュコンバージョン向上の3要素を実現することで、必然的にキャッシュフロー創出力が向上します。これが企業価値成長の核心であり、キャッシュコンバージョンが90%超となることで、当期利益とコアフリーキャッシュフローがほぼ同水準となり、利益とキャッシュフローが直結した構造になります。

最終的には企業価値はキャッシュによって創出されるため、これが最も明確な価値指標だと考えています。ただし、現在の不透明な事業環境において3年後の具体的成長率を明示するのは非現実的ですので、定量目標は設定せず、毎年着実に実績を積み重ねることで投資家の皆様にその成果をお示しする方針です。

しかしキャッシュ創出力がいかに高くても、それに見合わない過大な投下資本を要するのであれば、投資家の観点では非効率な資本配分に他なりません。これを防ぐため、「ROIC」が第4のKPI として資本効率の継続的な向上を図っています。

そして第5のKPI が、これらを支える基盤となる「Lumada 事業の拡大」です。Lum

ada の売上カバー率と利益率向上により、全体戦略の実現を図っています。

※ 日立が持つドメインナレッジ(業種特化の現場知識)で強化したAI により、社会

インフラの高度化を推進するビジネスモデル。

中尾

成長投資を行いながらROIC 向上を実現するのは困難な挑戦だと思いますが、具体的にはどのようなアプローチを取られるのでしょうか。

加藤氏

理想的にはM&Aを実行してもROIC が下がらず向上し続ければよいのですが、現実的には買収直後にROIC が一時的に低下することは避けられません。これに対して昨年から新たな取組みを開始しました。

M&A 実行時に、既存事業の売却も含めて当該ビジネスユニットやセクターのROIC とROIC スプレッドがどう変化するか、売却前後でどの程度影響があり、いつリカバリーできるのかを事業トップに計画として提出してもらっています。理想的には翌年から回復すればよいのですが、現実的には数年を要する場合もあるため、明確なコミットメントを求めています。以前からROIC とROICスプレッドは予算策定や中期計画で重要指標として管理していましたが、M&Aというイベント発生時の影響分析とリカバリー戦略を明文化するプラクティスは新たな取組みです。

加えて、現在レバレッジを十分活用できていないため、これを有効活用することで

ROICスプレッドの維持・向上を図ります。もう1つ重要なのがIR 活動の充実です。

24中計で投資家との対話機会を飛躍的に拡大しましたが、これにより投資家のサプライズを最小化し、株価の安定的な向上につなげていきたいと考えています。

成長投資と株主還元とのバランスを追求する、キャピタルアロケーション戦略

中尾

キャピタルアロケーションについては、成長投資と株主還元をどのようにバランスさせていく方針でしょうか。

加藤氏

2025年6月のHitachi Investor Day 2025でお示ししましたように、大方針としてはリターンを重視し、成長投資と株主還元をバランスよく機動的に配分するということです。

成長投資については、M&Aの具体的な対象は申し上げられませんが、注力分野は明確にしました。デジタル強化とサービス拡大、まさにLumada3.0の中核領域を拡大していくということです。投資基準は2点設定しています。1つは戦略適合性、つまりLumada3.0への貢献度。もう1つはリターン基準として、経営計画達成に寄与する営業利益率とROICの目標値をハードルレートとして判断していきます。

24中計において成長投資が限定的だったため、現在、D/Eレシオ(負債比率)は0.2程度と低水準にあります。中長期的に適正水準の目安である0.5程度に収束させていく考えです。

株主還元については、中長期的な還元額拡大方針を明確化しました。24中計でキャッシュフロー経営が確立され、コアフリーキャッシュフローが安定創出される体制が構築できたためです。また、従来の「2分の1程度」から「2分の1以上」へと還元水準を引き上げました。これは24中計の実績が裏付けとなっています。

中尾

配当と自己株式取得の使い分けはいかがでしょうか。

加藤氏

優先順位として、まず事業成長に応じた安定的な配当成長を継続します。次に成長投資を検討し、適切なリターンが見込める案件があれば実行します。それでも余剰キャッシュがある場合は自己株式取得を機動的に実施するという順序です。現在のD/Eレシオを考慮すると借り入れ返済の優先度は低く設定しています。投資家の皆さんからも、この機動的なアプローチについてはご理解をいただいていると感じています。

グローバル自律分散経営の新体制でリスクとチャンスを素早くキャッチアップ

中尾

「Inspire2027」では「One Hitachi」に向けた取組みとして、グローバル自律分散経営の推進が掲げられています。組織面ではどのような変革を進められているのでしょうか。

加藤氏

はい。まず「グローバル自律分散経営」の背景からお話しします。冒頭でも申し上げた通り、現代は非常に先行きが不透明な時代です。リスクがある一方、そこにはチャンスも存在し、これらをいかに迅速に捉えるかが経営の要諦となっています。この課題意識に対し、当社の従来の経営体制は、事業部門を主軸とする「縦割り」の構造が非常に強固でした。しかし、変化の激しい環境下では、現場に近い場所で情報を取得し、迅速な意思決定を行う必要があり、従来の体制ではスピードが追いつかない場面も想定されます。そこで、地域など「横串」の機能を強化する取組みに着手しました。ただし、縦割りの事業ラインとの間に不要な摩擦(フリクション)が生じぬよう、特に効果が見込める3つの領域に絞って、昨年から施策を進めています。

1つ目は、各地域における当社ブランドのプレゼンス向上です。これはパブリックリレーションズに関わる領域です。

2つ目は、政府向けのリレーション強化です。当社はパワーグリッドや鉄道といった社会インフラ事業を手掛けており、政府との連携は不可欠です。これも地域ごとにまとまって推進することが効果的です。

そして3つ目が、リスクマネジメント体制の強化です。このリスクマネジメントについては、多角的な視点を持つことで、情報収集の精度と対応速度を高めることができます。その一環として昨年から、セクター、ビジネスユニット、地域それぞれに「リスクマネジメントオフィサー」を任命し、彼らによるネットワークの構築を開始しました。これにより、事業部門という「縦の軸」に加え、機能組織と地域という「横の軸」を組み合わせた、3つの側面からリスクを管理する体制の実現を目指しています。この時に、事業損失の最小化だけでなく、成長機会を逃さないためのマーケティング活動も強化しています。

さらに、リスクを可視化する「リスクヒートマップ」の作成にも着手しました 。地政学リスク、情報セキュリティ、人財確保など数十のリスク項目を対象に、発生可能性と影響度をマッピングします。これをビジネスユニットやセクター単位で評価するだけでなく、日立全体で見た場合の重要リスクを特定し、コーポレート部門も参画して全社的に対応策を検討する体制を構築しています。

中尾

それらが、グローバル自律分散経営と、それを支えるリスクマネジメント体制強化の概要なのですね。よくわかりました。また、AI活用によるリスク対処についても言及されています。具体的にはどのような取組みでしょうか。

加藤氏

まだ発展途上ですが、たとえば地政学的なイベントが発生した際に、世の中の情報をAIが収集・分析し、各事業部に関連する情報を選択的に提供するシステムの構築を進めています。まだトライアル段階ですが、情報収集と初期対応の迅速化に向けた取組みです。

*1 3年CAGR *2 3セクター *3 為替影響除き *4 新定義のAdj. EBITA: 調整後営業利益+買収に伴う無形資産等の償却費(足し戻し) *5 コアFCF/当期利益(特殊要因除き

新成長戦略への“本気度”を示す一手、部門の壁を超えた組織「戦略SIB」の新設

中尾

新たに戦略SIB(ソーシャルイノベーションビジネス)を新設されましたが、その狙いについて教えてください。

加藤氏 戦略SIB は、4つの事業セグメントにまたがる新しい成長領域を開拓するために設立した組織です。従来、各セクターの枠を超えた取組みが必要な領域では、どこが主導するかが曖昧でした。たとえばデータセンター事業では、われわれは電力関連とストレージシステムという2つの強みを持っていますが、発熱問題などの課題解決には複数セクターの連携が不可欠です。しかし、既存の組織体制では主導部門が不明確でした。

そこで新社長の德永の決断により、戦略SIBという新しいビジネスユニットを設立し、こうしたセクター横断的な成長戦略を立案・牽引する体制を構築しました。通常、売上が見込める段階でビジネスユニットを設立するのですが、今回は戦略策定段階から組織化することで、社内外に本気度を示しています。

現在4つの領域を検討しており、最も進んでいるのがデータセンター、次にe-モビリティです。e-モビリティでは電気自動車そのものではなく、バッテリー製造プロセスの効率化と安全性向上に焦点を当てています。その他、スマートシティーやヘルスケア分野も対象としており、将来的には5000億円程度の投資規模を想定しています。これは「このぐらいの規模感でやっていきます」というわれわれの決意を示したものです。

優秀な人材を惹きつけ、育てる。世界で闘うための人材戦略

中尾

経営の基本は人だと思いますが、人材戦略について特に重視されている点をお聞かせください。

加藤氏

野心的な目標を実現するために、われわれも含めてチームとしてレベルアップをしなければなりません。そのために人財戦略を大幅に強化していきます。

まず株式報酬制度を拡大し、従来の役員から約1500人まで対象を広げる予定です。これにより投資家視点との整合性を図り、長期的な企業価値向上へのコミットメントを促進していきます。特にアメリカ西海岸では、ハイパースケーラー企業との人財獲得競争が激化していますので、競争力のある報酬体系が不可欠なためです。

また、従来は日本限定だった「持ち株会制度」を、グローバルに展開する予定です。これは、上限はありますが従業員が株を買うと会社がインセンティブを何%か乗せるという制度で、ノンジャパニーズの社員から「われわれも日立グループの一員だ」という声があったため、制度設計を進めています。

人財育成では「AIプロフェッショナル人材」5万人の育成を目標としています。単なるAI利用者ではなく、積極的に活用できる専門人材の定義を明確化し、大規模な育成プログラムを展開します。

さらに、リーダー人財約1000人の育成プログラムも刷新します。従来の幹部候補生制度を見直し、より高いレベルに引き上げて野心的な目標達成に向けたマインドセットとスキルの向上を図ります。

数字だけでは組織は動かせない。リーダーシップと信頼の重要性

中尾

最後に、財務や経営を支える人材、そして次世代を担う方々に向けてメッセージをお願いします。

加藤氏

冒頭でCFOのミッションについてお話ししましたが、確かに財務的観点での判断を求められるポジションですが、実際の意思決定においては戦略、財務、人財という3つの要素を総合的に考慮する必要があります。そうした広い視野を持つことの重要性を、自らの至らぬ点も含めて痛感しています。

特に重要なのは組織内での信頼構築です。予算策定や中期計画の目標設定において、いかに精緻な数値分析を提示しても、信頼関係が築けていなければ組織の合意は得られません。信頼の積み重ねは地味な作業ですが、CFOとして最も重要な基盤だと考えています。

また、CFOは顧客との直接的な接点は持ちませんが、企業価値向上を通じて株主の皆様の利益に貢献できる立場にあります。株価上昇という形で成果が可視化される点で、大きなやりがいを感じられる職責です。決して楽な仕事ではありませんが、非常に魅力的なキャリアパスだと思いますので、興味をお持ちの方にはぜひチャレンジしていただきたいと思います。

中尾

ありがとうございます。従業員の皆様から信頼され、また投資家からも信頼されて株価も上がる──、「信頼」というのは本当にさまざまな意味でのキーワードなのだと、お聞きして改めて感じました。

加藤氏

私自身が完璧にできているわけでは当然なく、日々発展途上ですが、高い水準を目指していくことが重要だと考えています。

中尾

本日は貴重なお話をどうもありがとうございました。