「コーポレートインテリジェンス」活用によるリスク検知の強化と新たな課題への対応

本稿は、M&Aの際のリスク検知やESG・経済安保などの新たな課題への対応における「コーポレートインテリジェンス」の有効性を紹介するとともに、日本企業におけるインテリジェンス機能の確立に向けた方策を解説します。

日本企業におけるインテリジェンス機能の確立に向けた方策を解説します。

近年、日本企業によるM&Aが国内外で活発となっていますが、それと同時に買収先企業での不正が自社にとってのリスクとして顕在化するケースが増加しています。また、M&Aのような企業にとっての有事のみならず平時における事業運営においても、ESGや経済安保という新時代の新たな課題への対応が日本企業に迫られています。これらのリスクや課題への対応策として有効なのが「コーポレートインテリジェンス」です。欧米ではすでに広く活用されていますが、日本企業においても近年急速に利用が拡大しています。

本稿は、M&Aの際のリスク検知やESG・経済安保などの新たな課題への対応における「コーポレートインテリジェンス」の有効性を紹介するとともに、日本企業におけるインテリジェンス機能の確立に向けた方策を解説します。

なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

POINT 1 M&Aの結果、買収先企業における不正が自社のビジネスやブランドに悪影響を及ぼす事態が生じている。また日本企業には新たな課題として、ESGや経済安保の観点でのサプライチェーンや顧客といった社外のプレーヤーに潜むリスクの管理が求められはじめている。 POINT 2 従来型DDやアンケートといった「一次情報」に依拠したアプローチではリスクの検知に限界があるため、「オープンソース調査」および「側面実地調査」により「二次情報」の確認・分析を行う「コーポレートインテリジェンス」の活用がリスクの検知と的確な経営判断に有効である。 POINT 3 「コーポレートインテリジェンス」のさらなる活用には、専門家の有効活用と自社人材の育成等によるインテリジェンス機能の強化が必要である。 |

Ⅰ.M&Aが自社にもたらす不正リスクとリスク検知の限界

1. M&Aが自社にもたらす不正リスク

近年、日本企業による企業買収が国内外で活発化していますが、それと同時に買収先企業で発覚した不正が自社にとって大きな問題となる事例も増えています。たとえば、M&Aで買収した企業における不適切な会計処理や品質検査不正あるいは情報漏洩などが、買収後に自社の不正問題として顕在化して広く報道されるようなケースが見られます。これらのケースでは、買収側であった自社のコンプライアンス体制やその運用に何ら問題が無くとも、買収先企業における不正や法令・コンプライアンス違反が結果的に自社のビジネスやブランド全体にまで大きなダメージを及ぼす事態となっています。

2. 従来型DDによる不正リスク検知の 限界

M&Aにおけるリスクの検知・確認においては、デューデリジェンス( 以下「DD 」という)の実施が一般的となっており、主要なDDだけでも「ビジネスDD 」「財務DD」「税務DD」「法務DD」「人事DD」「IT DD」などがあります。

このうち、財務DDの実施に不正リスクの検知を期待する向きも多いのではないでしょうか。しかし財務DDは、財務諸表をもとに対象企業の財政状態などについて調査を行い、将来期待できる収益性や不適切会計などのリスクの洗い出し・確認を行うものであり、財務諸表に現れないキックバックなどの不正や法令違反などを検知することは困難です。また、同様に法務DDの実施に法令違反の検知を期待する向きもしばしば見受けられますが、法務DDは、対象企業が締結した契約書や各種の規程、議事録あるいは紛争・苦情記録などから権利・義務や債権・債務について法務上の問題点を調査し、特に訴訟などの法的リスクの確認を行うものであり、やはり不正リスクの検知は困難と言え ます。

3. 海外M&Aにおけるリスク事例

一方、日本企業による海外M&Aの現場では、リスクが不正として顕在化した以下のようなケースがしばしば見られます。

- 買収先企業の経営者を買収後も経営者としていたが、買収数年後に巨額の会計不正が発覚し、経営者が買収前から不正を主導して買収後も不正を継続していたことが判明。

- 買収先企業が起用するエージェントへの報酬・経費精算の支払を精査した結果、現地国政治家への謝礼や高額の贈答など、贈賄リスクが非常に懸念される支払が発覚。

- 買収先企業のオーナーを買収後も経営者としていたが、その経営者は別会社を所有しており、買収後に買収先企業から自身の所有する別の会社への業務委託を行い、買収先企業の利益を自身が所有する他の会社に移転していたことが発覚。

- 買収数年後、経営者のファミリー企業との不透明な取引が懸念されたため当該ファミリー企業を精査したところ、当該企業の役員が国際的な制裁リストに掲載されている者と同一人物である可能性が高いことが判明。

上記のような不正リスクの事例は、前述した財務DDや法務DDなどの従来型DDでは検知が非常に難しいものです。DDでは買収先企業による開示情報が制限されていたり、DDの実施自体が一定期間に限られるという時間的制約などさまざまな制約が課されており、仮にこれらの制約が無かったとしても、そもそもDDの手法自体があくまでも相手方が提示する「一次情報」に依拠する以上、相手方が隠している不正行為を従来型のDDだけで検出することは非常に困難です。

Ⅱ.ESGリスクや経済安保リスクへの対応の難しさ

1. ESGや経済安保への対応という喫緊の課題

M&Aという自社にとってのチャレンジ、すなわち有事の場面のみならず、日々の事業運営という平時においても日本企業が対処すべきリスクは近年複雑化・多様化しており、各社は対応を迫られています。特に、環境問題や人権問題、贈収賄といったESGの観点、あるいは米中対立やロシアによるウクライナ侵攻といった国際関係に起因する経済安全保障問題への対応の観点などから、自社のみならずグローバルに広がるサプライチェーンや顧客という社外のプレーヤーをも含むリスク管理が厳しく求められはじめています。

たとえばESGの観点では、直接の調達先である一次サプライヤーのみならず、一次サプライヤーに部品・原材料あるいは人材派遣・ITサービスなどを提供する二次・三次のサプライヤーやベンダーなどによる環境破壊や児童労働・強制労働さらには外国政府公務員への贈賄まで、さまざまなESG関連リスクの把握と管理が求められています。また経済安保の観点では、自社の製品やサービスのサプライチェーンに、欧米当局などから制裁・規制を受けている企業や個人などが入り込んでいないかや、顧客の実質株主に問題のある企業・個人がいないか、さらには顧客が安全保障上のリスク懸念地域へ自社製品を転売していないか、などといった点にも目を配る必要が出て来ています。

2. アンケートに頼ったリスク評価の限界

これらの新たな課題やリスクへの対応策として、ほとんどの日本企業は調達先や顧客へのアンケートの実施という、M&Aの際の従来型DDと同様に相手方の誠実さと善意を前提とした「一次情報」の確認に大きく頼っているのが実情です。

しかし、そもそも調達先が環境汚染や人権侵害、贈賄などに関与している場合に、そのような企業や個人がアンケートに対して実態に即した率直な回答を行うこと自体が期待出来ません。また、一次サプライヤーの先にいる二次・三次のサプライヤーやベンダーについては、それらがどこのどのような企業なのかすらわからず、アンケートの送付さえ出来ないこともしばしばです。たとえば、調達先管理の強化に取り組む大手日本企業であっても、一次調達先からのアンケート回収率は良くても8-9割であり、回答内容の真贋確認や二次・三次調達先へのアンケート実施については未だ今後の課題として残されていることが多いのが現状です。

Ⅲ.「コーポレートインテリジェンス」の有効性

1.「コーポレートインテリジェンス」の特徴

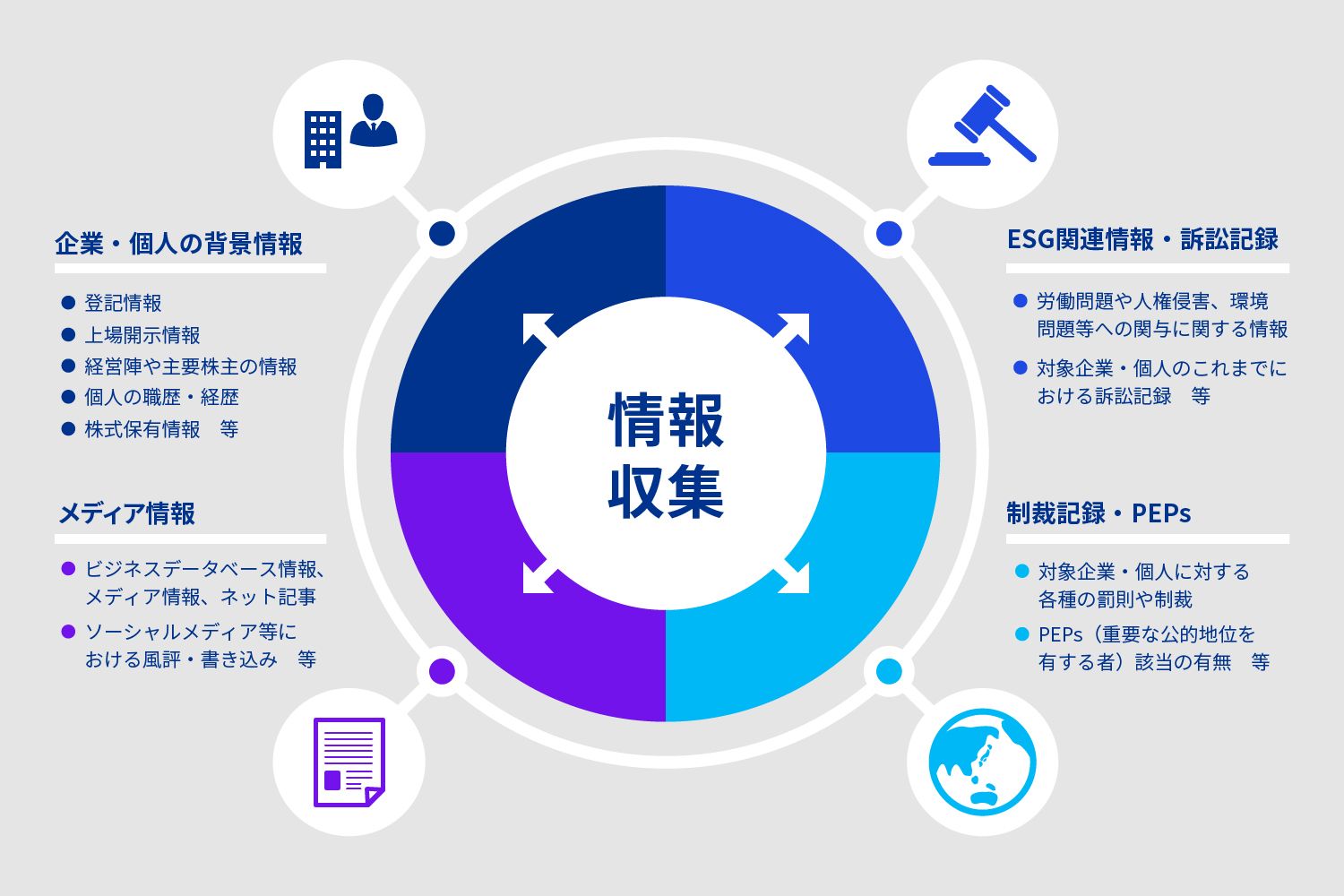

これらの課題に対して、M&Aの相手方やサプライチェーン内のサプライヤー、あるいは顧客などの実態やリスクを的確に把握・管理するのに有効な手段の1つが「コーポレートインテリジェンス」です( 図表1参照)。

図表1 インテリジェンスとは?

- 「 インテリジェンス」とは、事実の羅列である「情報」を分析・評価を経て利用者の目的に資する形で活用可能としたものをいいます。

- 「 インテリジェンス」は、従来から国家の意思決定において活用されており、以下をはじめとするさまざまな情報ソースを対象に収集・分析されています。

| タイプ | 概要 | 情報ソースの例 |

|---|---|---|

| Open Source Intelligence (OSINT) | 公開情報ソース | 登記、DB情報、メディア情報 |

| Human Intelligence(HUMINT) | 人的ソース | 専門家証言、情報提供者 |

| Imagery Intelligence( IMINT) | 画像・映像ソース | 報道映像、衛星画像、ストリートビュー |

| Signal Intelligence( SIGINT) | 電波・電子ソース | 無線、短波放送、携帯電波、GPS |

| Measurement and Signatures Intelligence (MASINT) | 計測指標ソース | 音響、地震波、放射線、化学物資 |

| Technical Intelligence( TECHINT) | 技術ソース | 特許、学術論文、試供品、サンプル |

| Collective Intelligence( COLINT) | 協同機関ソース | 他国省庁・情報機関提供情報 |

| Cyber Intelligence( CYINT) | サイバーソース | アタックサーフェス、プロファイル情報 |

出所:KPMG作成

OSINT(Open Source Intelligence=オシント)とも呼ばれる一般公開情報の調査である「オープンソース調査」( 図表2 参照)とともに、HUMINT (Human Intelligence=ヒューミント)と呼ばれる世界各国の人的ネットワークからもたらされる非公開の現地情報の収集・分析手法である「側面実地調査」という、2 種類のアプローチからなる「二次情報」を網羅的に収集・分析することにより、一次情報よりも深度・確度の高い情報にもとづいて企業や個人の実態やリスクを明確化し経営判断を支援するアプローチです。欧米ではすでに20世紀から広く活用されており、欧米の経営者にとってコーポレートインテリジェンスの活用は経営判断の基礎とも言え、コーポレートインテリジェンスを活用せずに下された経営判断は、取締役の職務怠慢として株主から訴えられる可能性すらある状況ともなっています。

ひるがえって日本では、一部の大企業がM&Aにおける背景調査としてコーポレートインテリジェンスの活用を行っては来たものの、多くの日本企業においてその活用は近年始まったばかりと言えます。しかし昨今、日本企業にとってESGや経済安全保障への対応が喫緊の現実的課題となるに至り、コーポレートインテリジェンスへのニーズは急速に高まっており、実際に活用をはじめる企業が急増しています。

図表2 「オープンソース調査」の情報ソースの例

出所:KPMG作成

2.「コーポレートインテリジェンス」の専門家の能力

現在、さまざまなベンダーが世界中の各種公開情報をデータベース化してリスク判断のための商品・サービスとして提供しています。リスクの確認・評価にあたってそれらのデータベースや商品・サービスを活用するのも有用な方法ではありますが、各種ベンダーが提供するデータベースの情報・データの種類・範囲・国・地域などにはばらつきがあり、また料金体系もさまざまです。このような状況でオープンソース調査などを専門としていない企業の担当者がそれらのデータベースや商品・サービスを活用することは非常に難しいのが実際です。

一方、コーポレートインテリジェンスの専門家は、幅広い情報・データから複数の情報を突き合わせて情報の真偽や確度を確認するほか、ある情報を契機として関連する企業や個人を連鎖的に特定して調査して行くことで、表面上は関連していないリスク要因と企業・個人との関連性を明らかにするスキルを有しています。また、各種のデータベースや商品・サービスには得意分野・不得意分野がありますが、コーポレートインテリジェンスの専門家は、どの不正リスクの分野には、どのデータベースの活用が有用であるかを十分に理解しています。

加えて、たとえば人権リスクの評価などでは、海外現地にしか存在しないネガティブ情報の確認が必要なこともありますが、コーポレートインテリジェンスの専門家は現地語での調査も対応可能であり、オープンソース調査のみならず現地の人的ネットワークから非公開の情報を収集する側面実地調査の手法によって、SNS やオンライン掲示板などにも記載されていないような現地の事情通のみが知るような情報を収集することも可能です( 図表3参照)。

このように不正リスクの検知においては、専門家以外による調査では、世界中に公開されている膨大な情報・データや人的ネットワークのなかで流通する情報のなかから不正リスクの検知に有用な情報を的確に収集し、リスクの判断に資するインテリジェンスとして分析・活用することは非常に難しいと言えます。そのため、M&Aやサプライチェーン管理の一環として、不正リスクの度合いに応じてコーポレートインテリジェンスの専門家を起用することが強く望まれます。

また、特にM&Aにおいては買収時はもちろんのこと、売却時においても自社の事業や子会社といった売却対象についてコーポレートインテリジェンスを活用したデューデリジェンスを実施することにより、売却後にリスクが顕在化して売り手責任を問われるような事態を未然に防ぐことも実現可能となります。

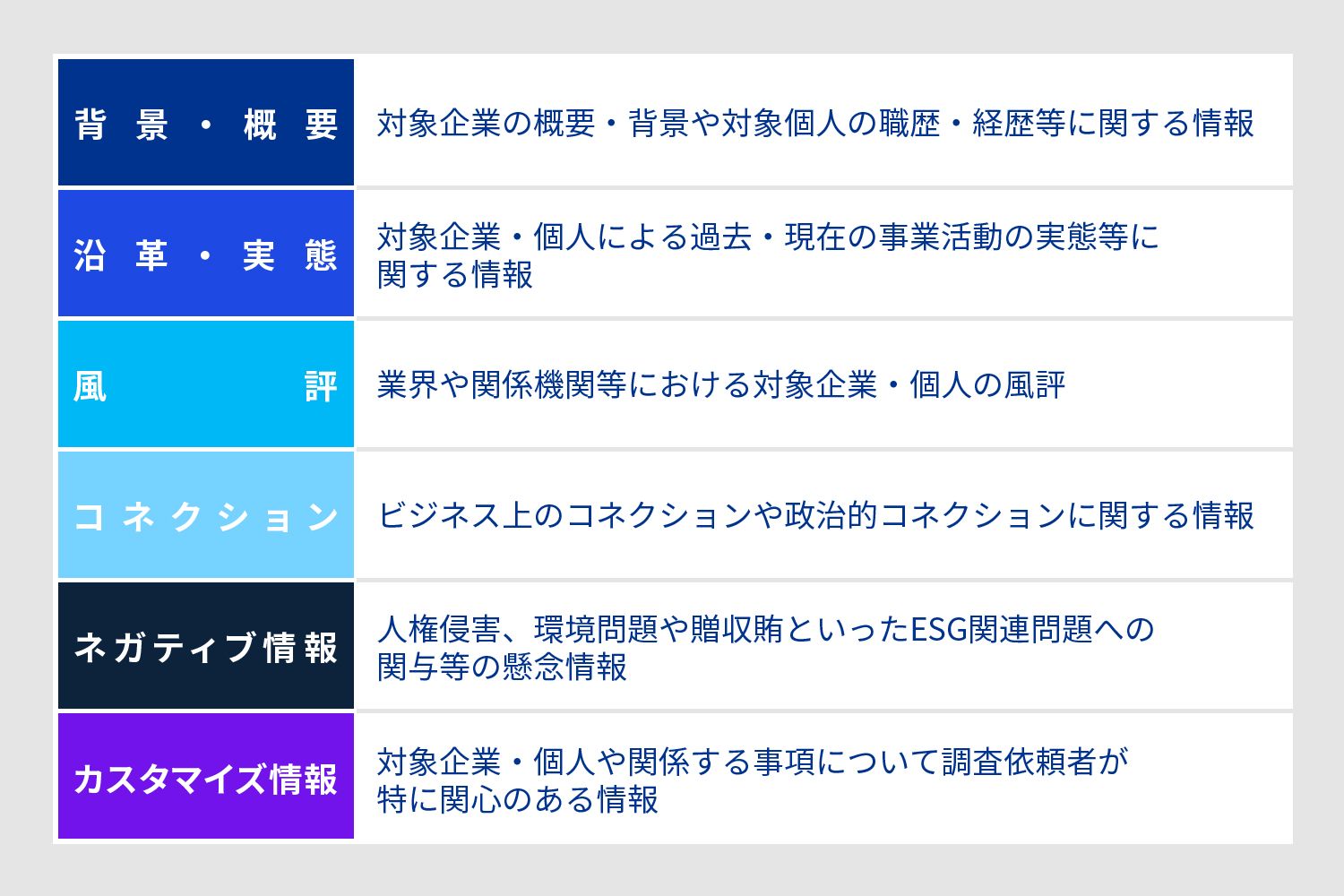

なお、OSINTとも呼ばれるオープンソース調査は一般公開情報を対象とするため、一部にはネット検索程度に誤解される向きもあります。しかし実際には、オープンソース調査の対象情報は、たとえば世界各国の登記情報や制裁・訴訟に関する情報、メディアやインターネットの記事・書き込み、加えて衛星画像やストリートビュー、さらにはダークウェブなどのサイバー空間で取引される情報など非常に多岐に渡ります。そして、これらの情報を日本語・英語のみならず世界各国の現地語で収集し、その結果を分析して初めて経営判断に資する「インテリジェンス」となるのです( 図表4参照)。

図表3 側面実地調査の情報ソースの例

出所:KPMG作成

図表4 インテリジェンス調査の調査項目の例

出所:KPMG作成

Ⅳ.インテリジェンス機能強化に 向けて

「コーポレートインテリジェンス」が単なる「情報収集」とは異なる点、すなわちインテリジェンスの質を決定づけるものは、情報源の多様さに加えて収集された情報を分析する観点・深度に拠るところが大きいと言えます。「収集されたリスク情報は果たして不正や緊急事態を引き起こしうるものなのか?」「海外現地でのビジネスの現場においてそのリスクはどの程度の問題として認識されるべきかものなのか?」これらの判断を導くための分析を行うには、単に調査に長けているだけではなく、世界各国における不正や緊急事態といったリスクが危機として顕在化した事態への対応経験が豊富である必要があります。例えるなら、火種を見てそれがボヤで収まりそうかあるいは大火になりかねないのか、その深刻度を判断するには熟練の消防士が必要と言えます。しかし、そのような人材は自社内には限られるのが実情です。したがって、今後日本企業がコーポレートインテリジェンスの活用を拡大して行くには、まずは不正や緊急事態への対応が豊富な外部のコーポレインテリジェンスの専門家を活用しつつ、同時に自社において人材を選抜・育成して自社のインテリジェンス機能を確立することが欠かせません。

コーポレートインテリジェンスの積極的活用と自社におけるインテリジェンス機能の確立・強化は、今後日本企業が海外企業に伍してグローバルにビジネスを成功させて行くための鍵であると言えます。