「バーチャルPPA」という言葉、おそらく多くの方にはまだ馴染みがないかと思います。PPAというのは、Power Purchase Agreement(電力購入契約)の頭文字をとったものです。ここでいう電力は、石油や石炭といったいわゆる化石燃料ではなく、太陽光や風力といった再生可能エネルギーによって発電された電力です。CO2排出量削減のための取組みの1つとして、バーチャルPPAの取引量は、ここ数年は特に欧州で急速に増加しており、日本でも今後取引量が増加していくことが予想されます。

この新たな形態の取引は、実はいくつかの会計論点をはらんでいます。しかしながら、現状の会計基準では、どのように解釈すべきか明確でないものがあります。

そうした状況を受けて、日本公認会計士協会(以下、「JICPA」という)は2023年9月に会計制度委員会研究報告第17号「環境価値取引の会計処理に関する研究報告1」(以下、「JICPA研究報告」という)を公表しました。この研究報告では、バーチャルPPAを含む環境価値取引に関し、日本基準上の会計処理について現状で考え得る方法が詳細に複数紹介されています。研究報告は、会計基準ではないため実務を拘束するものではありません。しかし、会計処理を検討するに当たって非常に有用な資料と思われます。

本稿では、このJICPA研究報告の内容をもとに、特に多くの会計論点を内包しているバーチャルPPAをめぐる会計論点について解説します。

なお、本文中の意見に関する部分は筆者の私見であることをあらかじめ申し添えます。

Point

Point 1 バーチャルPPAは、CO2排出量削減のための取組みの1つ

バーチャルPPAは、太陽光・風力といったCO2を排出しない再生可能エネルギーに由来する電力を対象にしており、CO2排出量削減のための取組みの1つとして、日本でも今後取引量が増加していくことが予想される。

Point 2 バーチャルPPAは、発電事業者・需要家間で電力のやり取りを伴わない

バーチャルPPAにおいて、発電事業者・需要家間では実際の電力供給は行われないが、非化石証書の移転と差額決済が行われる。

Point 3 バーチャルPPAは、いくつかの会計論点をはらんでいる

バーチャルPPAの会計処理の決定に当たっては、デリバティブの扱い、非化石証書の扱いなどを検討する必要がある。

ⅠバーチャルPPAとは

1. コーポレートPPAとは

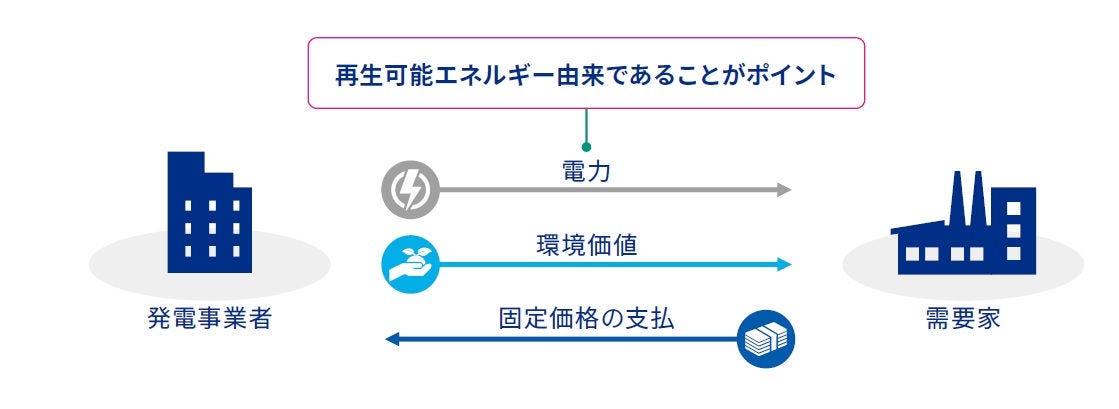

バーチャルPPAとは、コーポレートPPA の1つの形態です。コーポレートPPAのイメージは図表1のとおりです。冒頭に紹介したとおり、太陽光・風力といったCO2を排出しない再生可能エネルギーに由来する電力が対象で、「環境にやさしい」「CO2 を増加させない」という付加価値があります。これを環境価値と呼び、それが証書の形をとったものが非化石証書と呼ばれています。再生可能エネルギーに由来する電力を使う証明として、需要家は非化石証書を受け取ります。また、需要家は電力および環境価値を受け取る対価として固定価格を支払います。

図表1 コーポレートPPAのイメージ図

出所:KPMG作成

2. コーポレートPPAの形態

コーポレートPPAはいくつかの形態に分類されます。

まずは、発電設備の設置場所によってオンサイトPPAとオフサイトPPAの2種類に分かれます。需要家の敷地内に設置する場合( たとえば需要家の社屋の屋根に太陽光パネルを取り付ける場合)はオンサイトPPAと呼ばれ、そうでないものはオフサイトPPAと呼ばれます。

また、オフサイトPPAは、発電事業者と需要家の間で実際の電力のやり取りを伴うか否かによって、フィジカルPPAとバーチャルPPAに分かれます。

3. バーチャルPPAとは

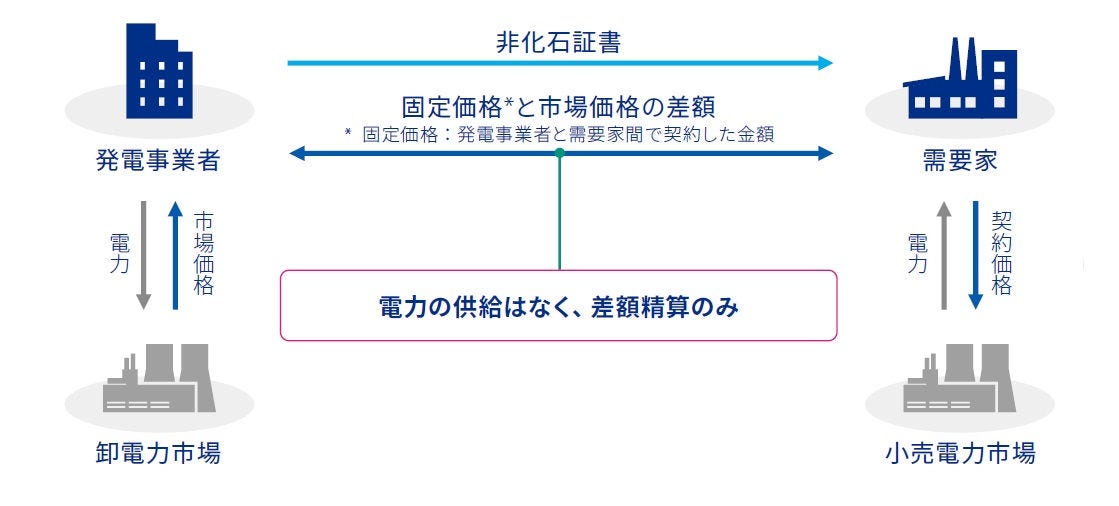

(1) バーチャルPPAのイメージ

バーチャルPPAのイメージは図表2のとおりです。発電事業者と需要家の間で実際の電力のやり取りが行われていない点が特徴です。具体的には、発電事業者は市場価格(変動価格)で卸売市場に電力を売却し、需要家は小売市場から契約価格(変動価格)で電力を購入しています。しかし、1で説明したとおり、需要家は、スキーム全体で見ると、電力と非化石証書を固定価格で受け取ることを目標とします。したがって、そのような出来上がりとなるよう、発電事業者と需要家の間では以下の2つが行われます。

- 非化石証書の移転

- 差額決済

市場での取引価格( 市場価格または契約価格)は変動するため、発電事業者と需要家の間では予め両者で合意した固定価格と市場価格の差額の決済が行われます。

(2) 差額決済の仕組み

差額決済は、「発電量×(PPA契約上の固定価格-市場価格)」の計算式に基づいて行われます。なお、計算式内の市場価格は、発電事業者が卸売市場に売るときの価格を指します。

たとえば、固定価格が100とします。そのとき市場価格が80の場合、発電事業者は差額20に発電量を乗じた金額を需要家から受け取ります。一方、逆に市場価格が固定価格より高い価格、たとえば130の場合、発電事業者は差額30に発電量を乗じた金額を需要家に支払います。

図表2 バーチャルPPAのイメージ図

出典:自然エネルギー財団「コーポレートPPA実践ガイドブック(2023 年版)」を参考に、KPMGにて作成

(3) 差額決済額の構成要素

発電事業者と需要家の間では、差額決済だけではなく、非化石証書の移転が行われています。これが重要な意味を持っています。つまり、差額決済額には、単なる「電力の市場価格の変動に係る精算」だけではなく、「非化石証書の取引価格」も含まれています。

差額決済額は、このように2つの要素から構成されていることが、会計論点を生み出す要因となっています。

ⅡバーチャルPPAをめぐる会計論点

まず、1から3 で需要家における会計論点を紹介します。

1. 最初に検討すべき論点

(1) 差額決済を2つの要素に区分すべきか?

差額決済額は2 つの構成要素から成る旨述べましたが、会計上、2つの要素に区分すべきかという論点があります。JICPA 研究報告では、関連する会計基準などの定めはなく、実務上の判断を要すると紹介されています。

(2) 差額決済取引はデリバティブの定義を満たすか

差額決済取引は、変動価格を固定化する取引です。そして差額決済額は、計算式から分かるとおり、市場価格の変動によって動きます。そのため、デリバティブの定義を満たすのではないかという論点があります。(1)と同様、JICPA研究報告では、会計基準上は必ずしも明らかではないと考えられるため、実務上の判断を要すると紹介されています。

(1)および(2)ともにいずれの考え方もあるのであれば、どのような会計処理も許容されるだろうというようにも見えますが、実際はそうではありません。上記2つの論点をどのように整理するかによって、次に紹介する「4つの考え方」に分かれ、それが「さらなる会計論点」を生じさせることになります。

2. 4つの考え方

図表3をご覧ください。結論として、会計処理の考え方は以下の4 つに分類されます。

- 考え方A: 取引を非化石証書の取得とデリバティブに分けて考える

- 考え方B: 取引を非化石証書の取得と電力量の調整の2 つに分けて考える

- 考え方C: 取引全体を電力量の調整と考える

- 考え方D: 取引全体を非化石証書の取得と考える

(1) 差額決済を2つの要素に区分すると整理する場合

この場合、差額決済の2つの構成要素の1つである「非化石証書の取引対価」については、「非化石証書の取得」と考えます。残る1つの構成要素「電力の市場価格の変動に係る精算」について、

- デリバティブの定義を満たすと整理する場合⇒考え方A

- デリバティブの定義を満たさないと整理する場合⇒考え方B

に帰結します。

図表3 4つの考え方

(*1)「 はい」の場合の扱いは本文参照 出所:KPMG作成

(2) 差額決済を2つの要素に区分しないと整理する場合

この場合で、さらに差額決済取引はデリバティブの定義を満たさないと整理する場合、取引全体を差額決済取引の2 つの構成要素のうちいずれに寄せるか検討します。JICPA研究報告では、この検討には実務上の判断を要するといわれています。検討の結果によって以下2つの考え方いずれかに帰結します。

- 「電力の市場価格の変動に係る精算」の要素に寄せると整理する場合⇒考え方C

- 「非化石証書の取引対価」の要素に寄せると整理する場合⇒考え方D

なお、差額決済取引を2つの要素に区分しないとしつつ、一方で差額決済取引はデリバティブの定義を満たすと整理する場合は、当該デリバティブを区分処理するかどうか検討します。その結果、

- デリバティブを区分する場合⇒考え方A

- デリバティブを区分しない場合⇒考え方CもしくはD( 上記( 2)前半の議論に戻るため)

に帰結します。

3. さらなる会計論点

4つの考え方のいずれかにたどり着いたら、それで会計処理の検討が終わるわけではありません。

たとえば、考え方Aにたどりついた場合、デリバティブの時価をどのように見積もるべきか検討する必要があると考えられます。また、当該デリバティブをヘッジ手段としてヘッジ会計を適用しようとする場合には、慎重な検討が必要です。JICPA 研究報告では、ヘッジ会計の適用は難しいと述べられています。

その他、差額決済取引の全て、もしくは一部を「非化石証書の取得」と整理する(考え方A、BもしくはD)場合、非化石証書の会計処理について検討する必要があります。しかし現在、非化石証書の会計処理について定めた会計基準などはありません。このため、JICPA研究報告では、非化石証書の会計上の性格を検討のうえ、会計処理を行わなければならないと述べられています。需要家が非化石証書を取得する場合には、その支出について、証書を取得する意図や、適用される法規制の内容、非化石証書の有効期間等を考慮し、適切な会計処理( 資産計上の可否、費用認識の時期)および表示( 資産計上可能な場合のBS科目、費用認識のPL科目)を検討する必要があると考えられます。

4. 発電事業者が追加で検討すべき論点

2 および3 は需要家を想定した話です。発電事業者の場合は、上記2および3文中の「非化石証書の取得」を「非化石証書の売却」と読み替える以外は、基本的には需要家と同様です。

ただし、JICPA研究報告では、収益認識会計基準の適用が論点になり得る旨が述べられています。同研究報告では、具体的には以下を明らかにする必要があると紹介されています。

- 需要家に非化石証書を相対で売り渡す取引に収益認識会計基準が適用されるか否か

- 収益認識会計基準が適用される場合、発電事業者の履行義務の内容、履行義務に対応する取引価格、履行義務の充足時点

Ⅲさいごに

環境問題に関心が高まるなか、本稿で紹介したバーチャルPPAを含むコーポレートPPAの取引は今後拡大していくことが予想されます。そうした取引を行う際には、これまでに述べた会計論点が潜んでいることを認識したうえで、取引実行時に適切な会計処理が行えるよう、事前に検討することが望まれます。

本稿が、その際の一助となれば幸いです。

執筆者

あずさ監査法人

会計プラクティス部

渡辺 直人/パートナー

木崎原 新/テクニカル・ディレクター