この記事は、「日本経済新聞電子版(期間:2023年10月24日~11月24日)」に掲載された広告特集です。発行元である株式会社日本経済新聞社の許可を得て、ウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

企業を取り巻く環境が複雑化し、気候変動や人権といったESG(環境・社会・企業統治)のみならず、地政学的リスクや技術革新への対応も迫られるなど、経営の舵取りは一段と難しさを増している。それらに対する取り組みをいかに自社の成長へとつなげていくか、さらには経営をいかに持続的なものにしていくかが問われている。そこで求められるのが「Sustainable Value Creation」の視点である。経済産業省の「サステナブルな企業価値創造に向けたサステナビリティー関連データの効率的な収集と戦略的活用に関するワーキング・グループ(WG)」の座長を務める青山学院大学名誉教授の北川哲雄氏と、KPMG/あずさ監査法人 サステナブルバリュー統轄事業部長の大槻櫻子が、持続的な企業価値の実現に向けた具体的な道筋を示すべく意見を交わした。

サステナビリティーデータの効率的な収集から戦略的活用までの道標となる中間報告

――北川教授が座長を務める「サステナブルな企業価値創造に向けたサステナビリティー関連データの効率的な収集と戦略的活用に関するワーキング・グループ(WG)」にて、このたび検討結果の中間整理(中間報告)が発表されましたが、その背景をお聞かせください。

北川 欧州企業を中心に、サステナビリティー情報開示に対する準備と体制は整ってきていますが、わが国に目を向けると一部の企業を除いて東証上場企業においても、まだ意識が十分ではないのが実状です。

そこで経済産業省が設置したのがこのWGであり、計7回の検討を行うとともに「サステナビリティー関連データの収集・活用等に関する実態調査のためのアンケート」を行い、その結果も踏まえて、中間整理を取りまとめました。

青山学院大学 名誉教授

東京都立大学 特任教授

北川 哲雄 氏

早稲田大学商学部卒業、同大学院商学研究科修士課程修了、中央大学大学院商学研究科博士課程修了。博士(経済学)。シンクタンク研究員、運用機関リサーチャーを経て2005年に青山学院大学大学院国際マネジメント研究科教授就任(担当科目:コーポレートガバナンス、コーポレート・コミュニケーション、ファイナンシャル・レポーティングなど)。19年から現職。

――KPMGジャパンでは、今回の中間整理をどのように捉えていますか。

大槻 まさに待ち望んでいた方向性が示されたリポートです。これまでのサステナビリティー情報開示に関する議論は概念的なものが多く、既存のオペレーションへの組み込みには十分踏み込めていない側面がありました。今回の中間整理は「関連データの効率的な収集」という実務的な切り口からサステナビリティー情報開示のあり方を捉えるとともに、「戦略的活用」にまで踏み込んでいる点が意義深く、データの活用可能性を高め、経営の高度化を図る道標になるものとして感銘を受けました。

KPMGジャパン あずさ監査法人

常務執行理事/サステナブルバリュー統轄事業部長

大槻 櫻子

神戸大学経済学部卒業。1994年に朝日監査法人(現あずさ監査法人)入所。2014年パートナー就任。製造業、製薬業などの監査責任者を務める。23年7月に常務執行理事に就任し、KPMG/あずさ監査法人におけるサステナビリティー領域を統轄するサステナブルバリュー本部副本部長、サステナブルバリュー統轄事業部長、KPMGあずさサステナビリティ代表取締役に就任。

――見方を変えると、それだけ日本企業はサステナビリティー情報の対応に苦慮しているのですね。

大槻 経営者はその対応を一部の部署に託し、役目を受けた部署は各所に散在しているデータを人海戦術で集めているという実状が多く見られます。現場は疲弊し、その先にある戦略的活用まで目が向けられていません。

北川 その一方で、世界は大きく動いています。21年にIFRS(国際財務報告基準)財団のもとに国際サステナビリティー基準審議会(ISSB)が発足しました。国際社会が企業に対して、会計基準とともに統一されたサステナビリティー基準を満たすことを求めているのです。これは決して一過性のものではなく、もはや企業が存続する限り、対応し続けなければならない宿命であると言えます。

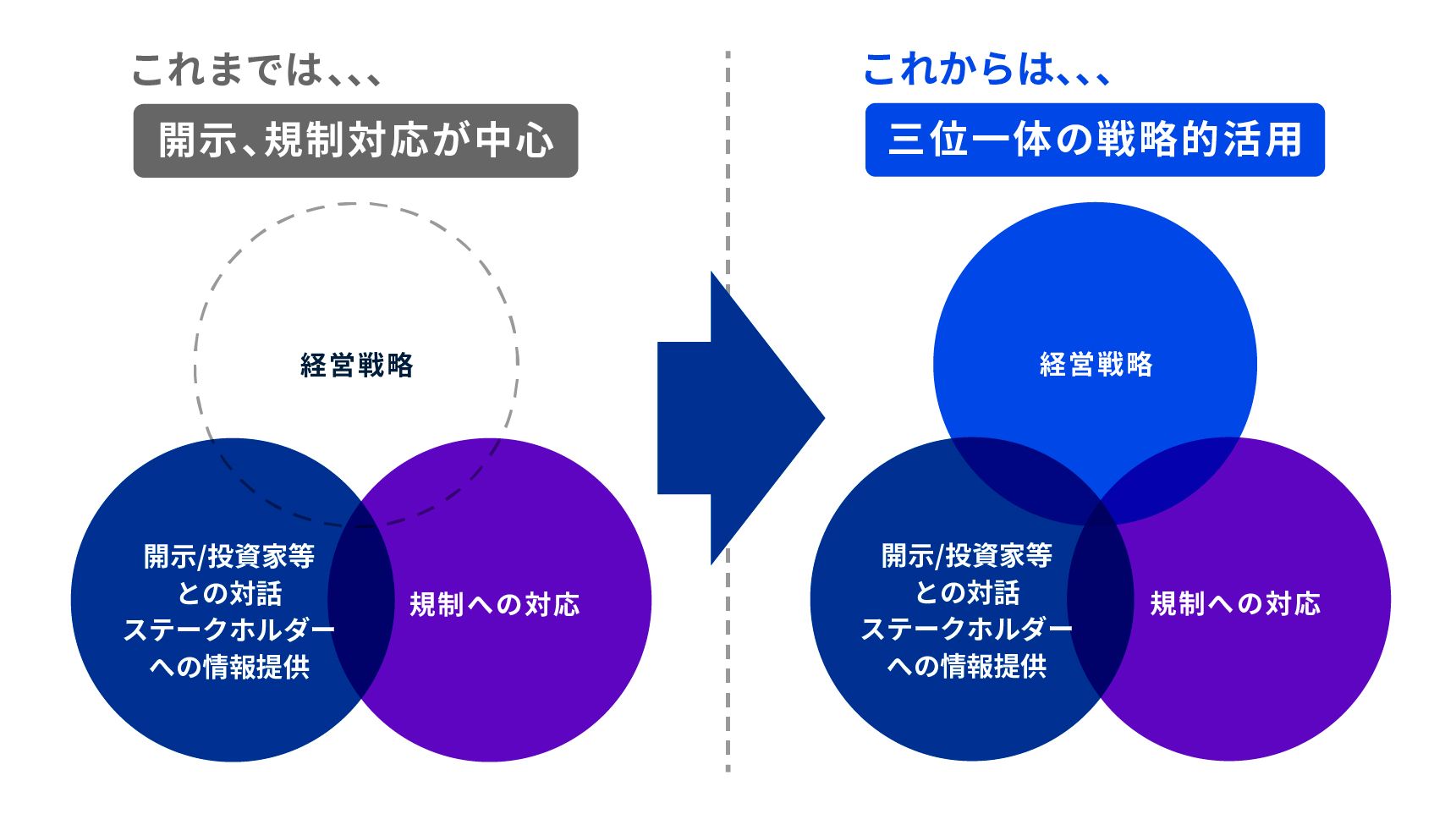

企業価値を高める「開示」「規制対応」「経営戦略」を三位一体とした情報活用

――今回の中間整理を通じて、とくに訴えたい点は何でしょうか。

北川 今回の中間整理では、企業を取り巻く外部環境の変化を捉えた「サステナビリティー経営の重要性の高まり」、サステナビリティー関連データが持つ価値に注目した「開示を超えた、サステナビリティー関連データの戦略的活用の必要性」「サステナビリティー関連データの収集に関する課題と対応の方向性」、そして「経営者および取締役会のリーダーシップの必要性」の大きく4つをキーメッセージとしています。

なかでも最も訴えたい点は「開示」「規制対応」「経営戦略」を三位一体とした活用です。これら3つの要素は独立したものではなく、企業価値を高めるものとして相互に深く関連しています。多大なコストや時間をかけて収集した価値あるデータを、単に開示と規制対応のみで終わらせるのではなく、経営の高度化につなげていかなければなりません。開示要請や規制対応に応えるために収集したデータを、創意工夫により分析・活用することで、経営戦略のさらなるブラッシュアップを果たし、企業価値を高めていくことが可能となるのです。

サステナビリティー関連データの開示を超えた三位一体の戦略的活用

大槻 そこは私が今回の中間整理をクライアントに説明する際に重点を置いている部分であり、経営層はもとより実務レベルの担当者にも“刺さる”ポイントです。

いまKPMGでは企業に向けて、SX(サステナビリティートランスフォーメーション)の実践を7つのステージに分類したフレームワークで提示しています。

このフレームワークは、新たな業務プロセスやシステムの「導入・構築」を起点に「測定・評価」「報告」「保証」を実現していきますが、より本質的な目標は、収集したデータの「分析」を通じて「戦略策定」を行い、企業の「変革」につなげていくことにあります。これはまさに、企業価値を高める「開示・規制対応・経営戦略の三位一体での活用」と同じ考え方に基づくもので、KPMGも強く共感するところです。

KPMG「SX実践への7つのステージ」フレームワーク

企業のサステナビリティー情報開示から戦略的活用まで包括的に支援

――SX実践というキーワードも出ましたが、KPMGジャパンは日本企業におけるその取り組みをどのように支援していくのでしょうか。

大槻 KPMGジャパンには、これまで日本企業のSX実践を包括的に支援する体制として、KPMGサステナブルバリューサービス・ジャパンという組織横断チームも組成してきました。企業ニーズに応じて、監査および保証、コンサルティング、ディールアドバイザリー、税務など、さまざまな専門性を持っています。

さらに欧州CSRDの発効やIFRSサステナビリティー開示基準の公表を受け、グローバルベースでの環境や社会に関するデータの収集や報告体制の整備、内部統制の強化といった喫緊の課題に対応するため、23年7月にあずさ監査法人内に「サステナブルバリュー統轄事業部」も設置しました。

またKPMGのグローバルネットワークとも連携を強化し、グローバル企業にもサステナビリティー課題の解決に向けた初期分析から戦略立案、実行、開示、保証に至るまで、シームレスな支援を提供しています。

北川 サステナビリティー情報開示および戦略的活用を通じたSXの実践は経営課題です。経営者をはじめとする取締役は、すべての責任を自分たちが負うという覚悟で臨まなければなりません。その取り組みの信頼性を高め、開示された情報を保証するという観点からも、監査法人が果たす役割は大きく、KPMGの活動には私も期待しています。

――本日はありがとうございました。

Sustainable Value Creation―持続可能な企業価値創造

持続可能な社会の実現に向け、私たち一人ひとりに大きな役割が期待されています。 企業が新たな競争力を生み出し、企業価値を向上させ、そのアカウンタビリティを果たすことで、社会からのさらなる信頼を獲得する挑戦を、KPMGは一丸となって支援します。