昨今、マネー・ローンダリングおよびテロ資金供与防止対策( AML/CFT)と人権対応は、いずれも金融機関の経営にとって非常に重要なテーマとなりつつあります。特に後者の人権対応は、SDGsの観点でも近時重視されています。両者は密接な関連を有し、かついずれも重要度の高い取組みですが、組織内では担当部署が別々に設置されていることも少なくありません。しかし、AML/CFTを推進していくうえでは、人権リスク・対応の理解が重要となります。本稿は、AML/CFTにおいても求められる人権対応について解説します。

なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

POINT

POINT 1

現在企業は、顧客などの人権に配意することが強く求められている。対象範囲は多岐にわたるため、間接的にであっても人権侵害に関与することがないよう、幅広い人権デュー・ディリジェンスを行うこと、諸対応において人権面に配意することが重要である。

POINT 2

金融機関は、AML/CFTの取組みのなかにおいても人権デュー・ディリジェンスの要素を加味した顧客の評価等を実施することで、人権侵害に関する犯罪収益や人権侵害が懸念される顧客などが紛れ込むことを防止する必要がある( 顧客などの管理)。

POINT 3

金融機関によるAML/CFTの取組み自体にも相応の人権リスクがある。特に、リスクベース・アプローチでの取組みが求められるなかで、特定の属性などに対する差別的な取扱いが生じないよう配意する必要がある( 顧客などの人権への配意)。

ハイライト

ⅠAML/CFTにおける人権対応の重要性

AML/CFT( 以下、「AML」という)は、従来からの反社対応・特殊詐欺などの金融犯罪対応の側面に加え、近時はSDGsとの関連も深い、環境犯罪対策や人権対応といった、周辺領域への配意の重要性が高まってきています。

本章では、そのなかでの「人権対応」を取り上げます。まず、金融機関を含む企業に求められる対応を概説します。そのうえで、関連するAMLの当局要請などを解説し、両者の関連・重なりについて考察します。

1. 企業に求められる人権対応

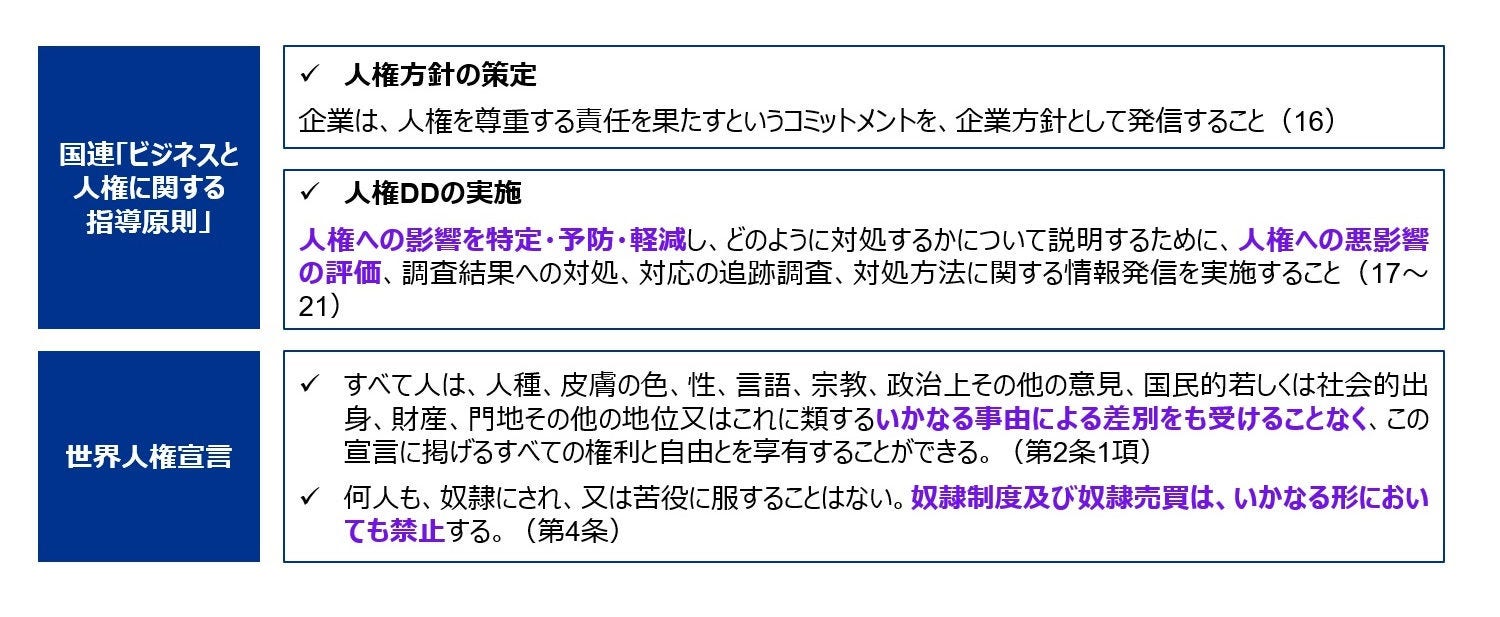

SDGsの17の目標のなかには、「貧困をなくそう」、「ジェンダー平等を実現しよう」といった人権に関するテーマが複数含まれています。そのため、グローバルな趨勢として、金融機関を含む企業は、そのあらゆる活動において、「人権問題の側面から見た場合のリスク」を常に考慮することが求められています( 図表1参照)。

図表1 企業に求められる人権対応

出典:外務省「『ビジネスと人権』とは?ビジネスと人権に関する指導原則」、「世界人権宣言(仮訳文) 」をもとにKPMG作成

たとえば、人権対応の指針として、国連が2011年に公表した「ビジネスと人権に関する指導原則」( 以下、「指導原則」という)がありますが、このなかでは、人権デュー・ディリジェンス( 以下、「人権DD」という)の実施が求められています。人権DDでは、人権への影響を特定・予防・軽減し、どのように対処するかについて説明することを求めています( 指導原則17~21)。

この点については、法務省人権擁護局「今企業に求められる『ビジネスと人権』への対応 詳細版1」にも、企業が行うべき「負の影響」を防止するための、「人権への影響評価( インパクト・アセスメント)」と「サプライチェーンの管理」の重要性が言及されています。また、「サプライチェーンの管理」とあるように、評価にて考慮すべき対象は、自社の従業員のみならず、顧客、取引先( サプライヤー)など多岐にわたります。

この「人権」にはさまざまなものがありますが、世界人権宣言第1条に「すべての人間は、生まれながらにして自由であり、かつ、尊厳と権利とについて平等である」とあることを踏まえると、その中心となる概念は、人間の身体的・精神的な自由、および平等と考えられます。そのため、( サプライチェーンを含む)企業活動においては、強制労働・児童労働や差別的な取扱いなどが起きていないか、また間接的にであってもそういった取扱いに関わりを有していないかなどに、特に配意が必要になると考えられます。

2. AMLにおいて求められる顧客等管理

一方、AMLは、金融庁の「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン2」(以下、「金融庁ガイドライン」という)及び「マネロン・テロ資金供与対策ガイドラインに関するよくあるご質問(FAQ)3」(以下、「金融庁ガイドラインFAQ 」という)において、以下のことが求められています。

- 顧客のリスク評価

「商品・サービス、取引形態、国・地域、顧客属性等に対する自らのマネロン・テロ資金供与リスクの評価の結果(中略)を踏まえて、全ての顧客について顧客リスク評価を行う(略)こと」(金融庁ガイドラインⅡ-2(3)(ⅱ)6)

- .顧客の子会社・合弁会社、その取引相手の実態等の把握

「金融機関等は、当該顧客のリスク評価の一要素として、当該顧客の商流のみならず、当該顧客の子会社・合弁会社の実態等や必要に応じてその取引相手の実態等を把握することが考えられます。さらには、顧客がこれらの子会社等の実態を把握しているか、顧客が子会社等に牽制機能を有ているかといった点を十分把握することが考えられます。」(金融庁ガイドラインFAQⅡ-2(1)3 Q1)

このように、AMLでは金融機関が商品・サービスの提供やビジネスを行ううえで、顧客(実質的支配者を含む。以下同じ)のマネー・ローンダリングなど(以下、「マネロンなど」という)のリスクを評価することが求められています。加えて、その対象は顧客だけでなく、顧客の子会社・合弁会社、取引相手など取引関係者を含めることが求められています。

3. AMLと人権対応の重なり

以上の人権対応とAMLは、その対応が重なる面があります(図表2参照)。具体的には、以下の側面が挙げられます。

(1) AMLの取組みのなかでの人権DD

マネロンなどが行われる犯罪収益源の一種には、人身取引などの人権犯罪があります。金融機関は、商品・サービスの提供や取引関係を通じて、自らがこれらの犯罪収益のマネロンなどを行う場とされないように、またこれらの犯罪者と接点を持たないよう、人権DDを実施する必要があると考えられます。

(2) AMLの取組みにあたっての、顧客などの人権への配意

金融機関は、あらゆる活動について人権リスクに配意する必要があり、これには当然、AMLに関する活動も含まれます。金融機関は、AMLの諸取組みにおいて生じうる特有の人権リスクについて考慮する必要があります。以下では、上記2点について、人権対応とAMLの関係や類似性をおさえながら解説します。

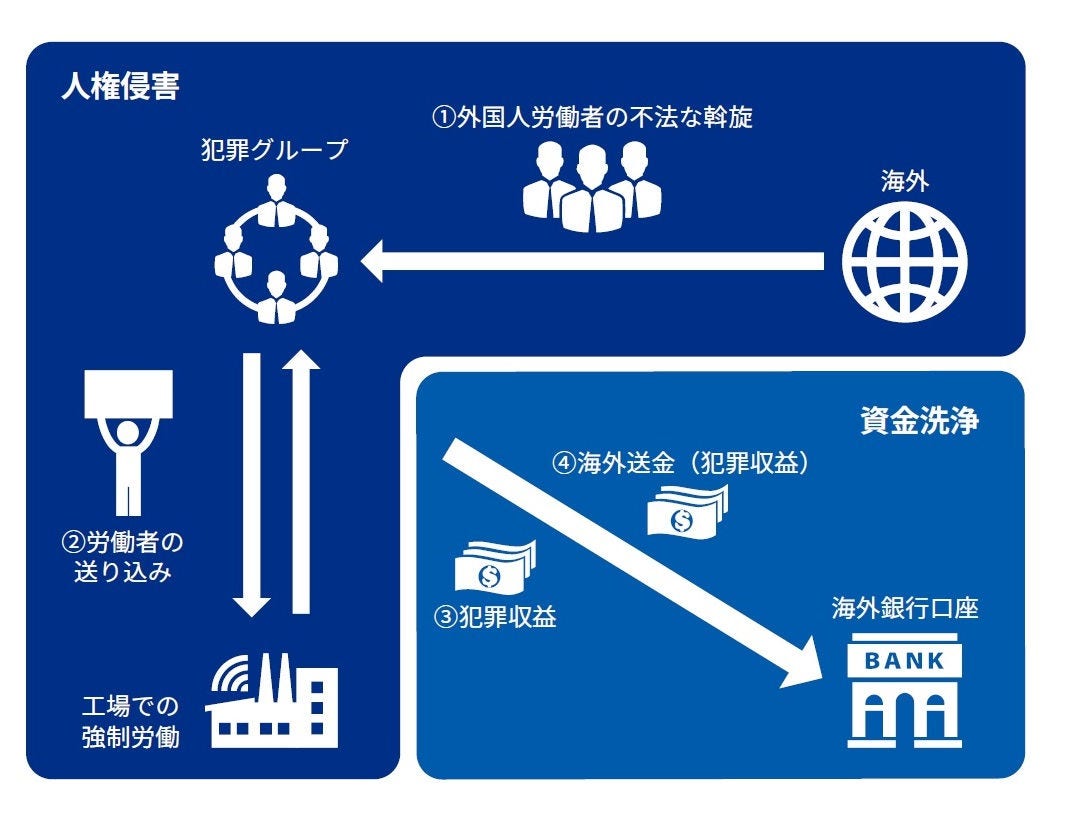

図表2 人権関連の前提犯罪と資金洗浄(例)

出所︓KPMG作成

ⅡAMLの取組みのなかでの人権DD

まずは、AMLの取組みのなかでの人権DDについて、参考となる事例を踏まえ、金融機関に求められる取組み・留意事項などを考察します。

1. 事例

(1) 前提犯罪・マネロンなど事例

前述のとおり、マネロンなどが行われる犯罪収益を生む犯罪( 以下、「前提犯罪」という)などのなかには、人権侵害を伴うものが少なくありません。たとえば、国家公安委員会が令和4 年に公表した「犯罪収益移転危険度調査書4」( 以下、「危険度調査書」という)には、以下のような事例が挙げられています。

- 犯人が外国人から旅券等を取り上げるなどして監視下に置き、就労させた人身取引事犯(入管法違反)

- 暴力、脅迫等を用いて売春を強要された人身取引事犯(風営適正化法違反・売春防止法違反)

これらの事例は、まさに先に挙げた強制労働にあたります。金融機関は、これらの人権侵害に関連する前提犯罪による収益が流入し、自社の商品・サービスを通じて資金洗浄されることがないように、AMLの諸取組みを講じる必要があります。

このほか、たとえば豪州の銀行では、児童搾取グループ間の疑わしい取引の事例が報道されています。同行は、当該取引に関するCDD(Customer Due Diligence)を適切に実施していなかったとされており、AML法令の違反により、13億豪ドルの制裁金を豪州当局に支払うことで合意しました。この事例はAMLにおいて、人権侵害も視野に入れた対策を適切に講じないことは、収益面を含む経営上の重大なリスクであることを強く示唆しています。

(2) 経済制裁事例

AMLでは、顧客・取引関係者が経済制裁対象者などではないかのスクリーニング(公表リスト等による照合)を実施することが求められます。近年、この経済制裁について、人権侵害を背景にしたものが増加しているように思われます。

たとえば、新疆ウイグル自治区では、ウイグル族の強制労働などの人権侵害が発生していることが報じられています。OFAC(米国財務省)は、2021年12月、かかる人権侵害に関与したとする中国の大手AI企業に対する投資規制を発表しました。

また、アフガニスタンでは、タリバンが女性の大学教育を停止するなど、女性への差別や教育を受ける権利の侵害が起きていることも報じられています。これに対し、EUは2023年3月、同国のタリバン高官などに対し、EU内での資産凍結などの制裁を課しました。

これらの事例は、各国・地域が人権侵害を行う者・企業等との取引を許容しない姿勢を明確に表しているものと考えられます。

2. 金融機関に求められる取組み

これらの事例を踏まえると、金融機関は、上記取引などを未然に防ぐために、以下のような人権DDを、AMLの取組みのなかで実施する必要があると考えられます。

(1) 人権リスクの高い国・地域との関連有無確認

顧客・取引関係者について、人権リスクの高い国・地域とのつながりがないかを確認する必要があると考えられます。たとえば、顧客のサプライチェーン上に強制労働など深刻な人権侵害が行われていると報じられている国・地域に生産拠点がないか、少数民族など一部の属性に対する差別が行われていることで経済制裁が発動されている国・地域に子会社・合弁会社などがないか、といった観点が挙げられます。

(2) 人権リスクの高い顧客属性への該否確認

顧客・取引関係者が人権リスクの高い属性ではないかを確認する必要もあると考えられます。たとえば、(当該顧客だけではなく、前項同様、その先にある)サプライチェーン上の農場・工場などで児童労働等が行われていることが報じられている業態ではないか、外国人労働者への不当な待遇が問題化している業態ではないか、といった観点が挙げられます。

なお、前項も含めて、人権の観点で高リスクな国・地域や業態に属する顧客などでも、ただちに当該先に問題があるということでも、取引を避けるべきという趣旨でもありません。当該属性であることを踏まえ、顧客などに問題がないかを、次に挙げる取組みなどによりしっかりと見極めていくことが重要です。これは、過度な排除などは、それ自体が逆に差別的取扱いとなりうるからです( この点は、次章で解説します)。

(3) 人権侵害などに関するネガティブニュースの有無の確認

上記2点にも関連しますが、顧客・取引関係者自体に人権侵害等に関するネガティブニュースがないかを確認する必要もあると考えられます。たとえば、AMLの取組みとして新聞記事検索・インターネット記事検索などを実施するにあたり、「強制労働」や「人身売買」といったキーワードを用いることが考えられます。

(4) 幅広い経済制裁スクリーニングの実施

前掲の経済制裁事例を踏まえると、公的要請である、経済制裁対象者に関するスクリーニングを確実に実施することは特に重要な取組みとなります。対象者には、顧客・取引関係者のほか、前掲のとおりサプライチェーンの観点も加味し、必要に応じてその子会社・合弁会社・(顧客の)取引先なども含めることが考えられます。

(5) 取引内容に人権侵害などの懸念がないかの取引モニタリング

金融機関は、AMLのコアな取組みとして、マネロンなどの疑わしい取引が行われていないか、取引をモニタリングすることが求められています。人権対応の観点では、顧客が行おうとしている取引内容自体に人権侵害の疑義がないかなどを、取引モニタリングを通じて確認することが考えられます。疑わしい取引とは、たとえば、ある支店のATMで、同一の時間帯に複数名義の外国人労働者の預金口座から給与の払戻しが行われている場合などが挙げられます。この場合、背後にいる犯罪グループが当該労働者を強制的に労働に従事させ、賃金を搾取しているといった可能性も踏まえ、取引内容を調査することが考えられます。

図表3 AML/CFT顧客等管理

| 対応区分 | 取組み内容 | 特に人権リスクへの配意が必要となる点 |

|---|---|---|

| KYC | 高リスク国・地域との関連有無確認 | ✓強制労働・児童労働等の人権侵害事例が報じられている国・地域 ✓ 人権関連の経済制裁が発動されている国・地域 |

| 高リスク顧客属性への該否確認 | ✓サプライチェーン上の農場・工場等で強制労働・児童労働等の人権侵害が報じられている業態 ✓ 国内にて、外国人労働者(技能実習生等)への不当な待遇が問題化している業態 | |

| ネガティブニュースの確認 | ✓強制労働・児童労働、人身取引・人身売買、人権侵害等のキーワードへの該当 | |

| フィルタリング | 経済制裁スクリーニングの実施 | ✓ 人権侵害を背景とした、各国による経済制裁の対象となる者・企業への該当 |

| 取引モニタリング | 取引内容の調査 | ✓ 顧客等が強制労働・児童労働等の人権侵害を受けていることが示唆される取引 |

出所:KPMG作成

Ⅲ AMLの取組みにあたっての顧客などの人権への配意

前章では、金融機関が人権侵害に関するマネロンなどを防止し、または人権侵害自体に間接的に関与しないための留意点・取組みについて紹介しました。一方で、冒頭で述べたように、「自社のAMLの取組み自体が、(意図せずとも、)何らかの人権侵害となっていないか」という視点も重要です。特に、人権上の重要な概念である「差別的な取扱いの禁止」との両立は、顧客・取引関係者に対しても、また顧客等管理を行う職員に対しても配意が必要になります。本章ではこの点について、特にリスク懸念があると考えられるテーマを取り上げて考察します。

1. 高リスク属性の顧客・取引関係者への配意

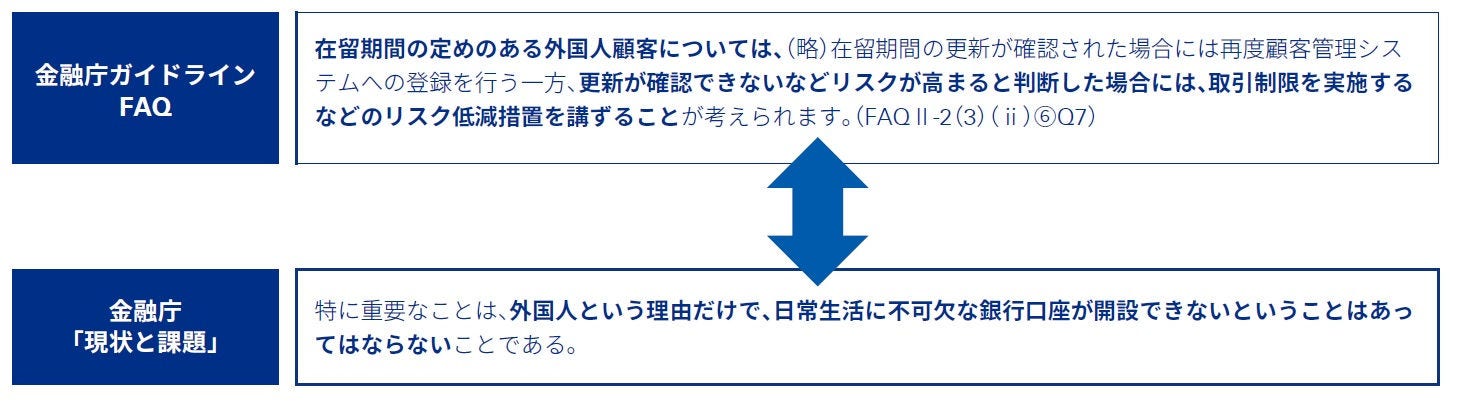

先に挙げたとおり、リスクに応じた対応が求められるなかで、AMLの観点での高リスク属性に該当する顧客・取引関係者に対し、(その目的を逸脱した)不当な差別的対応とならないような配意が必要になります。たとえば、AMLの取組みのなかには、本邦での外国人犯罪グループによる犯罪事犯等を背景に、在留外国人の在留期間管理が特に強く求められています(図表4参照)。一方で、(金融機関として管理していた)在留期間が経過したことのみをもって口座凍結などを行うことは、特に給与受取や公共料金の引落しなどに用いられている生活口座の場合、当該顧客の日常生活に不利益を与えることから、十分な根拠もなく、これらの制限などを行うことは差別的な取扱いとみなされる場合があります。そのため、たとえば在留期間の延長申請中ではないか、生活利用目的の取引があるかといった個別の事情なども踏まえた、慎重かつ丁寧な顧客対応が求められます。

図表4 顧客等の人権への配意-在留外国人対応-

出典︓金融庁「マネロン・テロ資金供与対策ガイドラインに関するよくあるご質問(FAQ)」(令和4年8月)、「マネー・ローンダリング・テロ資金供与・拡散金融対策の現状と課題」(2023年6月)をもとにKPMG作成

2. 職員への周知などにおける配意

AMLではリスクベース・アプローチでの取組みが求められるため、高リスク属性に属する顧客・取引関係者に対して厳格な対応を取ること自体は一定の合理性があり、また必要です。たとえば、上記在留外国人への該否、国籍が高リスク国・地域か否か、高リスクの業種・職業かを判断するにあたり、顧客に追加の調査や書類の提出を求めることは合理的と考えられます。このような手続きに関して、研修などを通じて営業店などの第1線の職員に周知することはもちろん必要ですが、「XX国の人は高リスクだ」といったように、ただ単に高リスク属性として周知するだけでは問題があります。差別的な印象を与えかねず、ひいては差別的な顧客対応の助長も危惧されるからです。

このようなケースでは、たとえば高リスクと考えられる背景を、公的な文書や事例を示しつつ、事実に基づき伝えることが考えられます。取り上げる事例は、危険度調査書で言及されている検挙事例、自社での疑わしい取引の分析結果などが挙げられます。

また、当該属性への該当をレッドフラグ(疑わしい可能性がある要素)としつつも、必ずしもその属性にあてはまることのみをもって「悪者」や「排除すべき者」といった意味ではない、ということを明確に伝えることも重要です。前掲のとおり、真にAML上のリスクのある顧客・取引を判断する過程として諸種の手続きが存在すること、当該手続きがEDD(追加的な顧客確認などの調査)や取引モニタリングであるなど、いわば手続きの全体像や意義についての説明も重要と考えます。

以上、適切なAMLの遂行にあたっては、人権への配意が不可欠であり、当該趨勢は今後も一層高まっていくことが想定されます。AMLのリスク評価・顧客等管理における人権DDの盛込み、AMLの対応上の顧客などに対する人権面の配意が強く求められています。

1 法務省人権擁護局「今企業に求められる『ビジネスと人権』への対応詳細版」令和3年3月

2 金融庁「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」令和3年2月19日

3 金融庁「マネロン・テロ資金供与対策ガイドラインに関するよくあるご質問(FAQ)」令和4年8月5日

4 国家公安委員会「犯罪収益移転危険度調査書」令和4年12月

執筆者

あずさ監査法人

金融統轄事業部 金融アドバイザリー事業部 AML ・ CFTアドバイザリー部

米倉 悠/シニアマネジャー