2023年3月期決算の留意事項(税務)

本稿では、大企業(主に資本金1億円超の法人)の2023年3月期の税務申告に影響のある5項目にフォーカスして改正のポイントを解説いたします。

本稿では、大企業(主に資本金1億円超の法人)の2023年3月期の税務申告に影響のある5項目にフォーカスして改正のポイントを解説いたします。

2022年度税制改正では、「成長と分配の好循環」の実現に向けて、長期的な視点に立って一人ひとりへの積極的な賃上げを促すとともに、多様なステークホルダーへの還元を後押しする観点から、賃上げ促進税制(改正前の人材確保等促進税制)が抜本的に強化されました。これにあわせて、収益が拡大しているにもかかわらず、賃上げにも設備投資にも消極的な大企業に対して、一部の租税特別措置の適用を制限する措置の強化も行われました。また、2020年度税制改正で創設された子会社株式簿価減額特例の遡及的見直しが行われるとともに、同じく2020年度税制改正における連結納税制度からグループ通算制度への移行に伴う単体納税制度の改正の適用も始まります。

本稿では、大企業(主に資本金1億円超の法人)の2023年3月期の税務申告に影響のある5項目にフォーカスして改正のポイントを解説いたします。なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

POINT 1

大企業向けの「人材確保等促進税制」が、積極的な賃上げを促すとともに、企業が得た収益を株主だけでなく、従業員や取引先などの多様なステークホルダーに還元することを後押しする「賃上げ促進税制」に抜本的に改正された。

POINT 2

租税特別措置の適用を制限する措置について、一定の大企業に対する要件が強化された。

POINT 3

子会社株式簿価減額特例について、適用除外要件および適用回避防止規定に関する見直しが行われた。

POINT 4

少額の減価償却資産の取得価額の損金算入制度等の対象資産から、貸付の用に供した資産が除外された。

POINT 5

連結納税制度からグループ通算制度への移行に伴い、単体納税制度のうち、受取配当等の益金不算入、寄附金の損金不算入、貸倒引当金の繰入額の損金算入および資産の譲渡に係る特別控除額の特例について見直しが行われた。

Ⅰ賃上げ促進税制

1. 法人税における特例措置

2022年度税制改正では、大企業向けの人材確保等促進税制が、「成長と分配の好循環」の実現に向け、積極的な賃上げを促すとともに、企業が得た収益を株主だけでなく従業員、取引先などの多様なステークホルダーに還元することを後押しする制度(賃上げ促進税制)に抜本的に改正されました。

この賃上げ促進税制は、2022年4月1日から2024年3月31日までの間に開始する各事業年度について適用されます。

(1) 適用要件

- 継続雇用者給与等支給額≧継続雇用者比較給与等支給額×103%

- 継続雇用者給与等支給額≧継続雇用者比較給与等支給額×104%

- 当期の教育訓練費の額≧前期の教育訓練費の額×120%

また、事業年度終了時における資本金の額等が10億円以上であり、かつ、常時使用する従業員の数が1,000人以上の法人については、上記に加えて、給与等の支給額の引上げ方針や下請事業者その他の取引先との適切な関係の構築の方針等(以下、「マルチステークホルダー方針」という)を自社のホームページに公表したうえで、その旨を事業年度終了日の翌日から45日を経過する日までに経済産業大臣に届出し、経済産業大臣から発出された受理通知書の写しを確定申告書等に添付することが要件とされています。

(2) 税額控除

【適用要件1のみを満たす場合】控除対象雇用者給与等支給増加額×15%

【適用要件2を満たす場合】控除対象雇用者給与等支給増加額×25%

【適用要件1および3を満たす場合】控除対象雇用者給与等支給増加額×20%

【適用要件2および3を満たす場合】控除対象雇用者給与等支給増加額×30%

(税額控除額は法人税額の20%が上限とされます)

(3) 用語の定義

- 大企業:中小企業者以外の法人

- 中小企業者:以下のいずれかに該当する法人(適用除外事業者を除く)

(ⅰ) 資本金の額が1億円以下の法人(以下の法人を除く)

- .発行済株式の総数の2分の1以上が同一の大規模法人(資本金の額が1億円を超える法人等)に所有されている法人

- 発行済株式の総数の3分の2以上が大規模法人に所有されている法人

(ⅱ) 資本又は出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人

- 適用除外事業者:その事業年度開始の日前3年以内に終了した事業年度の所得金額の平均が年15億円を超える法人

- 継続雇用者給与等支給額:継続雇用者に対する当期の給与等支給額(その給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除く)を控除した金額)

- 継続雇用者:当期及び前期の全期間の各月分の給与等の支給がある国内雇用者(雇用保険法の一般被保険者に該当する者に限り、高年齢者等の雇用の安定等に関する法律に規定する継続雇用制度の対象者を除く)

- 雇用安定助成金額:国又は地方公共団体から受ける雇用保険法に基づく助成金その他これに類するものの額

- 国内雇用者:法人の使用人(役員の特殊関係者及び使用人兼務役員を除く)のうち、その法人の国内の事業所に勤務する雇用者として、労働基準法に規定する賃金台帳に記載された者

- 継続雇用者比較給与等支給額:前期の継続雇用者給与等支給額

- 控除対象雇用者給与等支給増加額:雇用者給与等支給額から比較雇用者給与等支給額を控除した金額(調整雇用者給与等支給増加額が上限)

- 雇用者給与等支給額:国内雇用者に対する給与等支給額(その給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除く)を控除した金額)で、当期の所得の金額の計算上損金の額に算入されるもの

- 比較雇用者給与等支給額:前期の雇用者給与等支給額

- 調整雇用者給与等支給増加額:雇用者給与等支給額(雇用安定助成金額を控除した金額)から比較雇用者給与等支給額(雇用安定助成金額を控除した金額)を控除した金額

2.法人事業税(外形標準課税)付加価値割における特例措置

外形標準課税の対象法人(資本金の額が1億円超の普通法人)が、2022年4月1日から2024年3月31日までの間に開始する各事業年度において、「1. 法人税における特例措置」の(1)適用要件1を満たす場合には、付加価値割の課税標準である付加価値額から一定額を控除することができます。

なお、事業年度終了時における資本金の額等が10億円以上であり、かつ、常時使用する従業員の数が1,000人以上の法人については、マルチステークホルダー方針を自社のホームページに公表したうえで、その旨を事業年度終了日の翌日から45日を経過する日までに経済産業大臣に届出し、経済産業大臣から発出された受理通知書の写しを確定申告書等に添付した場合に限り、本特例措置の適用を受けることができます。

Ⅱ租税特別措置の適用制限

収益が拡大しているにもかかわらず、賃上げにも設備投資にも消極的な大企業に対しては、一部の租税特別措置の適用を制限する措置が設けられていますが、2022年度税制改正では、この措置を強化する見直しが行われました。

これにより、大企業が2022年4月1日から2024年3月31日までに開始する各事業年度において、以下の1に掲げる要件のいずれにも該当しない場合(その事業年度の所得金額がその前事業年度の所得金額以下である一定の場合を除く)には、以下の2に掲げる特定税額控除規定の適用を受けることができません。

1. 要件

1.継続雇用者給与等支給額>継続雇用者比較給与等支給額(いずれも零の場合、この要件を満たすものとされる)

2.国内設備投資額>当期償却費総額×30%1.継続雇用者給与等支給額>継続雇用者比較給与等支給額

ただし、以下の対象法人については、上記1の要件が以下のように強化されます。

【対象法人】

以下のいずれにも該当する法人

(ⅰ) その事業年度終了時において、資本金等の額が10億円以上であり、かつ、常時使用する従業員の数が1,000人以上である場合

(ⅱ) 以下のいずれかの場合

- その事業年度が設立事業年度及び合併等事業年度のいずれにも該当しない場合であって、その事業年度の前事業年度の基準所得等金額が零を超える場合

- その事業年度が設立事業年度又は合併等事業年度に該当する場合

【1の要件】

- 2022年4月1日から2023年3月31日までの間に開始する事業年度:継続雇用者給与等支給額≧継続雇用者比較給与等支給額×100.5%

- 2023年4月1日から2024年3月31日までの間に開始する事業年度:継続雇用者給与等支給額≧継続雇用者比較給与等支給額×101%

2. 特定税額控除規定

特定税額控除規定とは、以下の租税特別措置における税額控除制度を言います。

- 研究開発税制

- 地域未来投資促進税制

- 認定特定高度情報通信技術活用設備(5G)投資促進税制

- デジタルトランスフォーメーション投資促進税制

- カーボンニュートラルに向けた投資促進税制

3. 用語の定義

- 国内設備投資額:法人が当期において取得等をした国内事業の用に供する資産(棚卸資産、有価証券及び繰延資産を除く)のうち、建物及び建物附属設備、構築物、機械装置、船舶、航空機、車両運搬具、工具及び器具備品、一定の無形固定資産、一定の生物(これらの資産のうち、時の経過によりその価値の減少しないものを除く)で当期末において有するものの取得価額の合計額

- 当期償却費総額:法人の有する減価償却資産につき当期の償却費として損金経理をした金額(前期の償却超過額を除き、特別償却準備金として積み立てた金額を含む)の合計額

大企業、継続雇用者給与等支給額および継続雇用者比較給与等支給額の用語の定義については、「I. 賃上げ促進税制」の「(3)用語の定義」をご参照ください。

Ⅲ子会社株式簿価減額特例

子会社株式簿価減額特例とは、子法人から配当を受け取った後に、その子法人株式を譲渡することにより譲渡損失を創出させる租税回避に対処するため、2020年度税制改正において創設された制度です。具体的には、法人が一定の子法人から一定の配当等(以下、「対象配当等」という)の額を受ける場合には、子法人株式の帳簿価額からその対象配当等の額のうち益金不算入相当額を減算し、その減算した金額を利益積立金の額から減算することにより、譲渡損失の創出が防止されます。

2022年度税制改正では、本特例の適用除外要件および適用回避防止規定について改正が行われました。

なお、これらの改正は2020年4月1日以後に開始する事業年度において受ける対象配当等の額について遡及適用することとされています。

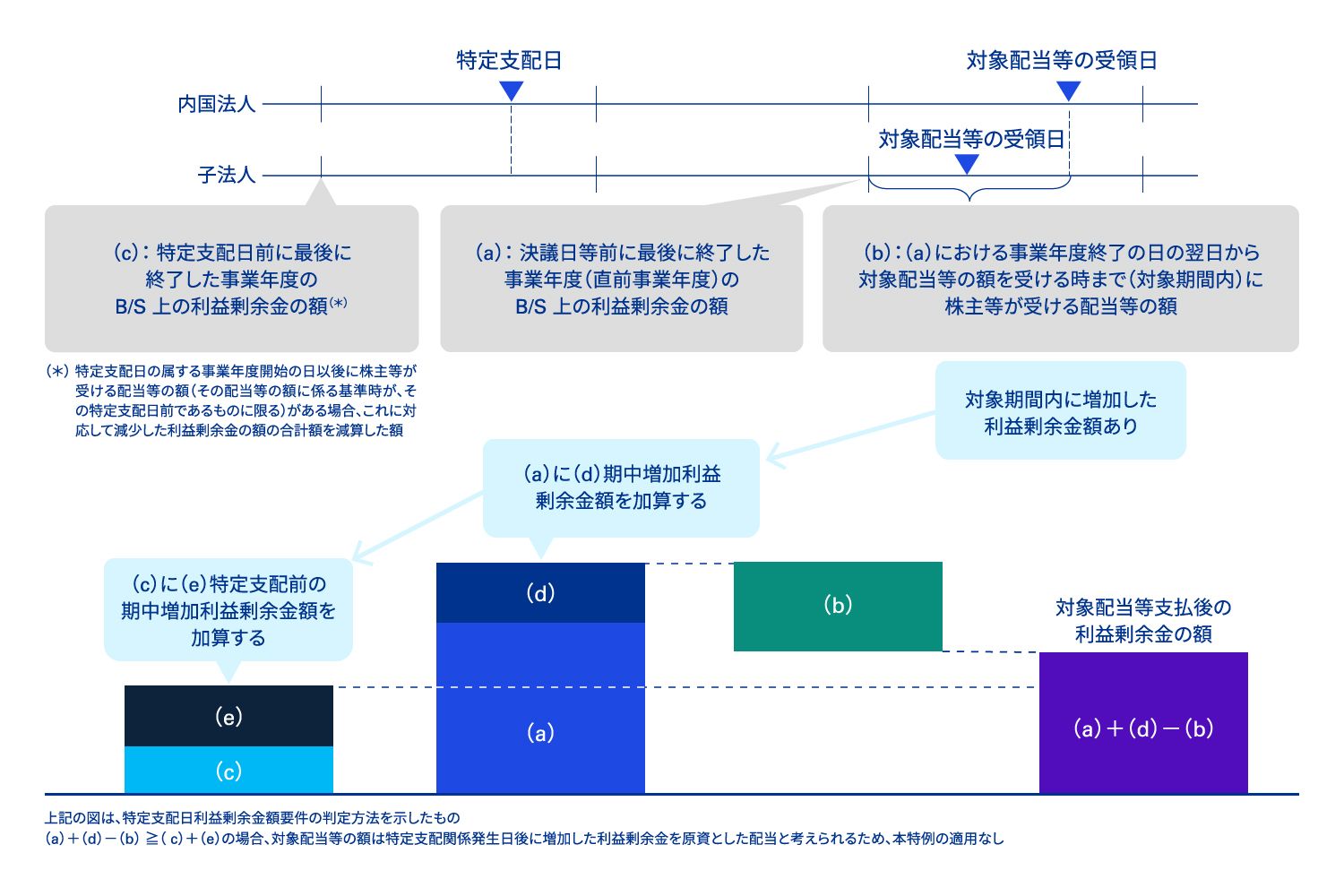

1. 適用除外要件(特定支配日利益剰余金額要件)

本特例には適用除外要件が設けられており、(ⅰ)内国株主割合要件(90%要件)、(ⅱ)特定支配日利益剰余金額要件、(ⅲ)10年超支配要件または(ⅳ)金額要件のいずれかを満たす場合には、本特例は適用されません。

このうち「(ⅱ)特定支配日利益剰余金額要件」は、配当を行った後の子法人の利益剰余金の額が特定支配日の利益剰余金の額を下回らない状態にある場合には、その配当は、親法人が子法人を取得した後に生じた利益を原資としたものであると考えることができるため、一定の書類の保存を要件として、本特例の適用対象から除外するために設けられた要件です。

しかし、改正前における本要件においては、対象配当等の額の支払いが行われる事業年度中に増加した利益剰余金の額をその原資とした場合には本要件を満たせないケースが生じうることから、2022年度税制改正において、以下の要件を満たす場合には、利益剰余金の額の調整措置の適用を受けることができることとされました(図表1参照)。

【要件】

対象期間内に子法人の利益剰余金の額が増加した場合において、直前事業年度終了の日の翌日から対象配当等の額を受ける時までの期間内に、その子法人の株主等がその子法人から受ける配当等の額に係る基準時のいずれかが直前事業年度終了の日の翌日以後であること。

(内国法人が対象配当等の額を受ける直前の子法人の利益剰余金の額からその子法人の直前事業年度の貸借対照表に計上されている利益剰余金の額を減算した金額等に関する書類を保存している場合に限られます。)

【利益剰余金の額の調整措置】

直前事業年度の貸借対照表に計上されている子法人の利益剰余金の額に、期中増加利益剰余金額を加算する。

(この調整措置の適用を受ける場合には、特定支配日前に最後に終了した事業年度の貸借対照表に計上されている子法人の利益剰余金の額に特定支配前の期中増加利益剰余金額を加算します。)

2. 適用回避防止規定

本来であれば、本特例の適用を受けるべき法人が、グループ法人間で操作することにより、その適用を回避することを防止するため、本特例には適用回避防止規定が設けられています。2022年度税制改正では、たとえば以下のいずれかに該当する場合には、適用回避防止規定の適用はないこととされました。

1 孫法人等のすべてが継続関係法人である場合(子法人又はその孫法人等を合併法人とする合併で、継続関係法人でない法人を被合併法人とするものが行われていた場合等を除く)

2 次のいずれにも該当する場合

(ⅰ) 親法人と孫法人との間に、その孫法人の設立の時からその孫法人から子法人に支払う配当等の額に係る基準時まで継続してその親法人による特定支配関係がある場合

(ⅱ) ひ孫法人等のすべてが継続関係子法人である場合(孫法人又はそのひ孫法人等を合併法人とする合併で、継続関係子法人でない法人を被合併法人とするものが行われていた場合等を除く)

3. 用語の定義

- 対象配当等の額:内国法人が特定支配関係のある子法人から受ける配当等の額(完全支配関係内みなし配当等の額を除く)

- 特定支配関係:当事者間の一定の支配関係又は一の者との間に当事者間の支配関係がある法人相互の関係

- 特定支配日:内国法人が、その子法人との間に最後に特定支配関係を有することとなった日

- 対象期間:直前事業年度終了の日に翌日から対象配当等の額を受ける直前の時までの期間

- 直前事業年度:子法人の対象配当等の額に係る決議日等前に最後に終了した事業年度

- 期中増加利益剰余金額:以下の額の合計額

(ⅰ) 対象配当等の額を受ける直前の子法人の利益剰余金の額から、その子法人の直前事業年度の貸借対照表に計上されている利益剰余金の額を減算した金額

(ⅱ) 対象期間内に子法人の株主等が、その子法人から受ける配当等の額に対応して減少したその子法人の利益剰余金の額

- 特定支配前の期中増加利益剰余金額:特定支配前対象期間内に子法人の利益剰余金の額が増加した場合において、その子法人の株主等がその子法人から受ける配当等の額(その基準時が特定支配前対象期間内にあるものに限る)があるときにおける、以下の額の合計額

(ⅰ) 特定支配日の前日のその子法人の利益剰余金の額から、その子法人の特定支配日前に最後に終了した事業年度の貸借対照表に計上されている利益剰余金の額を減算した金額

(ⅱ) 特定支配前対象期間内にその子法人の株主等が、その子法人から受ける配当等の額に対応して減少したその子法人の利益剰余金の額

- 特定支配前対象期間:特定支配日の属する事業年度開始の日から特定支配日の前日までの期間

- 孫法人等:対象配当等の額に係る基準時以前10年以内に子法人による特定支配関係があった法人

- 継続関係法人:その設立の時から対象配当等の額に係る基準時(その基準時前にその子法人による特定支配関係を有しなくなった孫法人等の場合は、最後に特定支配関係を有しなくなった時の直前)まで継続してその子法人による特定支配関係がある法人

- ひ孫法人等:孫法人から子法人に支払う配当等の額に係る基準時以前10年以内にその孫法人による特定支配関係があった法人

- 継続関係子法人:その設立の時から、孫法人から子法人に支払う配当等の額に係る基準時(その基準時前に特定支配関係を有しなくなったひ孫法人等の場合は、最後に特定支配関係を有しなくなった時の直前)まで継続してその孫法人による特定支配関係がある法人

図表1 改正後の調整措置のイメージ

出所:KPMG 作成

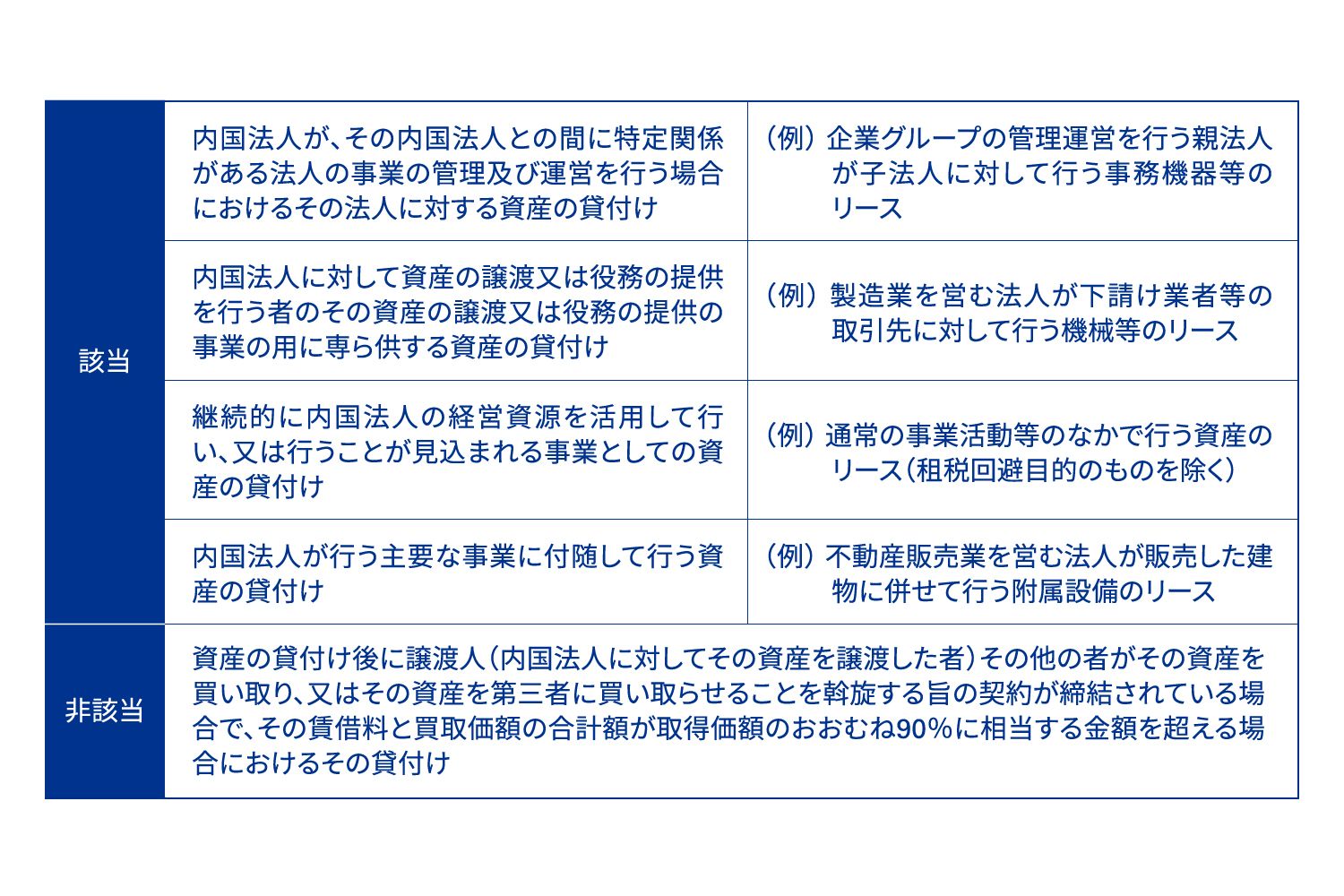

Ⅳ少額の減価償却資産の取得価額の損金算入制度等

2022年度税制改正では、以下の制度の対象資産から、貸付(主要な事業として行われるものを除く)の用に供した資産を除外することとされました。

- 少額の減価償却資産(取得価額10万円未満の減価償却資産)の取得価額の損金算入制度※

- 一括償却資産(取得価額20万円未満の減価償却資産)の損金算入制度

- 中小企業者等の少額減価償却資産(取得価額30万円未満の減価償却資産)の取得価額の損金算入の特例

※ 本制度の対象資産のうち、使用期間が1年未満である減価償却資産については、改正の対象外とされています。

主要な事業として行われるものは、引続き上記の制度の対象となりますが、主要な事業として行われる貸付に該当するかどうかの具体的な判定は、図表2のとおりとされています。この取扱いは、2022年4月1日以後に取得等する減価償却資産について適用されます。

【用語の定義】

- 特定関係:一の者が法人の事業の経営に参加し、事業を実質的に支配し、又は株式若しくは出資を有する場合におけるその一の者と法人との関係(以下、「当事者間の関係」という)、一の者との間に当事者間の関係がある法人相互の関係その他これらに準ずる関係

- 経営資源:事業の用に供される設備(その貸付の用に供する資産を除く)、事業に関する従業員の有する技能又は知識(租税に関するものを除く)その他これらに準ずるもの

図表2 主要な事業として行われる貸付の判定

出所:KPMG作成

Ⅴグループ通算制度への移行に伴う単体納税制度の改正

2020年度税制改正では、連結納税制度が抜本的に見直され、2022年4月1日以後に開始する事業年度からグループ通算制度に移行することとされました。このグループ通算制度への移行にあわせて、単体納税制度に関する以下の項目についての改正が行われ、2022年4月1日以後に開始する事業年度から適用が開始されます。

1. 受取配当等の益金不算入

(1) 株式区分の判定

受取配当等の益金不算入額は、配当等の基因となる株式の区分((ⅰ)完全子法人株式等、(ⅱ)関連法人株式等、(ⅲ)非支配目的株式等および(ⅳ)(ⅰ)~ (ⅲ)のいずれにも該当しない株式等)に応じて、益金不算入割合が異なります。このうち、(ⅱ)関連法人株式等(株式等保有割合3分の1超かつ100%未満)および(ⅲ)非支配目的株式等(株式等保有割合5%以下)に該当するか否かの判定は、その法人の保有株式等により行うのではなく、100%グループ内の法人全体の保有株式数等を合算して行うこととされました。

(2) 負債利子控除額

関連法人株式等に係る配当等の額の益金不算入額は、その配当等の額から負債利子を控除して計算することとされています。2020年度税制改正では、制度の簡素化等の観点から、関連法人株式等に係る配当等の額から控除される負債利子の額は、原則としてその関連法人株式等に係る配当等の額の4%相当額とされました。

ただし、負債利子の額が少ない法人があることを踏まえ、関連法人株式等に係る配当等の額の4%相当額がその事業年度に係る負債利子の額の10%相当額を超える場合には、その負債利子の額の10%相当額を負債利子控除額とすることができる特例が設けられました。なお、この特例の適用を受ける場合には、確定申告書等にその適用を受ける旨および負債利子の額を記載した書類の添付が必要とされています。

2. 寄附金の損金不算入

一般寄附金および特定公益増進法人に対する寄附金の損金算入限度額の計算要素の1つである資本基準額について、改正前は資本金等の額に基づいて計算することとされていましたが、改正により、資本金の額および資本準備金の額の合計額に基づいて計算することとされました。

3. 貸倒引当金の繰入額の損金算入

貸倒引当金の対象となる金銭債権(個別評価金銭債権および一括評価金銭債権)から、100%グループ内の法人間の金銭債権が除外されることとなりました。

なお、貸倒実績率の計算上用いる過去3年内の事業年度に2022年4月1日前に開始した事業年度がある場合には、その事業年度については改正前の取扱いのまま(100%グループ内の法人間の金銭債権も含めて)貸倒実績率を計算することとされています。

4. 資産の譲渡に係る特別控除額の特例

法人がその有する資産の譲渡をした場合において、その譲渡の日の属する年におけるその資産の譲渡につき以下の制度のうち2以上の制度の適用を受けるときは、損金の額に算入する金額の合計額は5,000万円を限度とすることとされていますが、改正により、損金の額に算入する金額の合計額は100%グループ内の法人全体で5,000万円を限度とすることとされました。

- 収用換地等の場合の所得の特別控除制度(5,000万円特別控除制度)

- 特定土地区画整理事業等のために土地等を譲渡した場合の所得の特別控除制度(2,000万円特別控除制度)

- 特定住宅地造成事業等のために土地等を譲渡した場合の所得の特別控除制度(1,500万円特別控除制度)

- 農地保有の合理化のために農地等を譲渡した場合の所得の特別控除制度(800万円特別控除制度)

- 特定の長期所有土地等の所得の特別控除制度(1,000万円特別控除制度)

執筆者

KPMG税理士法人

タックステクニカルセンター

大島 秀平/パートナー

山崎 沙織/マネージャー