Close-up 3:東証市場改革を契機としたコーポレート・アクション

東京証券取引所の市場改革へ向けた足もとの大きな動きとして、(1)市場区分の再編とこれに伴う上場基準の変更、(2)コーポレートガバナンス・コードの改訂が挙げられる。

東京証券取引所の市場改革へ向けた足もとの大きな動きとして、(1)市場区分の再編とこれに伴う上場基準の変更、(2)コーポレートガバナンス・コードの改訂が挙げられる。

従来、日本の株式市場は、相対的に多数の親子上場企業が存在することが特徴の一つとされてきたが、今回の市場改革の動きは、これら親子上場企業の多くに何らかの対応を迫るものとなっている。

東証市場改革を契機として、親子上場企業において想定されるコーポレート・アクションについて考察するともに、これらの動きを第三者の立場から機会として活用しうる視点について解説したい。

制度改正の概要と求められるコーポレート・アクションのポイント

東証は2020年12月25日、現在の市場第一部・市場第二部・マザーズ・JASDAQ(スタンダード/グロース)の5つの市場区分に関して、スタンダード市場・プライム市場・グロース市場の3つの市場区分に見直しを行う旨の要綱を公表し、2021年4月30日には本要綱の改訂版を公表している。また2021年6月11日には、上場企業と投資家との建設的な対話のための枠組みであるコーポレートガバナンス・コードの改訂を公表し、より実効的なコーポレートガバナンスの実現を期待するとしている。

見直し後の新市場区分においては、各市場区分のコンセプトに応じ、時価総額(流動性)やコーポレートガバナンス等に関わる定量的、定性的な基準を設けるとされている。これら基準は、新規上場時のみならず、上場後においても継続して維持することが必要とされている。

プライム市場を前提とした場合に、特に影響が大きいと思われる項目は以下3点と考えられる。

- 流通株式時価総額100億円以上

- 流通株式比率35%以上

- 独立社外取締役を3分の1以上選任。中でもプライム市場に上場する「子会社」においては、独立社外取締役を過半数選任又は利益相反管理のための委員会の設置が必要

特に流通株式比率、流通株式時価総額および独立社外取締役の構成比に関する基準には、現時点において少なからぬ上場子会社が抵触しているものと推測される。加えて、流通株式の定義の変更(原則として国内の普通銀行や保険会社、事業法人等が保有する株式は流通株式から除外)が行われたことにより、従来よりも基準に抵触する可能性が高まったことにも留意が必要である。これらの基準に抵触している企業は、上場維持もしくはプライム市場への上場ステイタスを将来に亘り確保していくために、流通株式比率の引き上げ等を企図したコーポレート・アクションを取ることが求められる。

新市場区分への移行日は2022年4月4日であり、選択手続の概要およびスケジュール(2021年5月12日現在)は図表1の通りである。

なお、新市場区分への移行にあたっては、図表1の下線部で示す通り、経過措置が設定され、「当面の間」は現行の指定替え基準・上場廃止基準と同水準の基準が適用される。ただ、現時点では具体的な経過期間について示されておらず、いずれにせよ上記のコーポレート・アクションは市場改革の動きに併せてタイムリーに検討、実行することが求められる。

【図表1】新市場区分の選択手続きのスケジュール

(出所:東証作成「市場区分の見直しに向けた上場制度の整備について」)

上場子会社 考えられる対応策

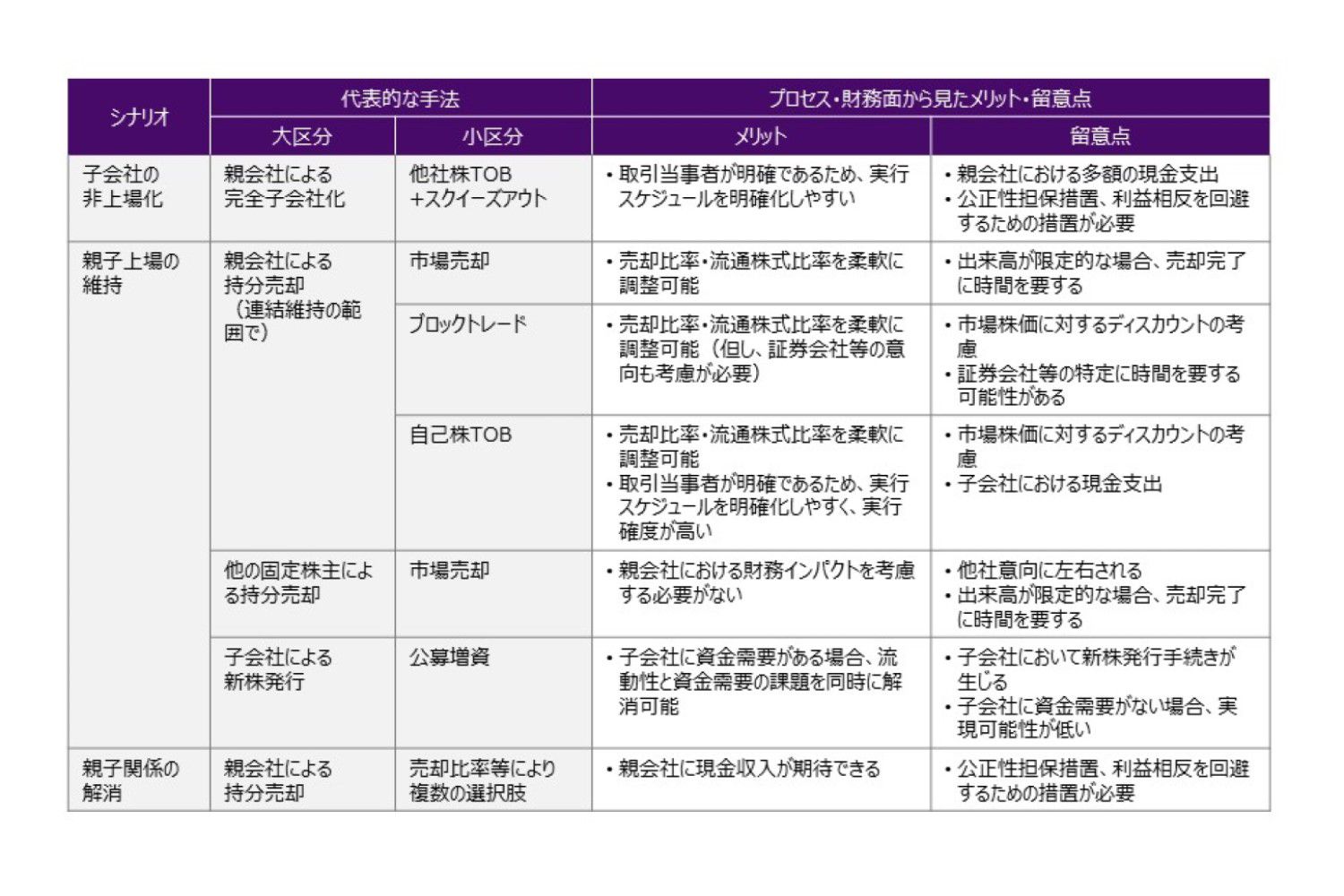

東証の市場改革に伴う上場基準の変更に備え、親子上場の企業が今後、取り得るコーポレート・アクションの選択肢とプロセス、財務面から見たメリットおよび留意点について主なものを図表2に示した。

子会社株式を新たな市場においても引き続き上場させることは、一般的に(1)対象企業の市場における資金調達機会(株主にとっての市場取引機会)の確保、(2)知名度・信用力の確保を通じた取引先との関係強化・拡大、(3)人事採用や従業員のモチベーションアップ、などの観点からメリットがあると言えるが、反面で、従来以上に厳しい流通株式時価総額や流通株式比率のガイドラインを満たす必要がある上に、高いガバナンス水準の確保が求められることとなる。

これらのメリット・デメリットを比較した上で、まずは(1)子会社の上場を維持すべきかどうか、(2)親子関係を維持すべきかどうか、との根本的な部分からの再検討が求められる。仮に親会社との連携を深めることが更なる企業価値向上に資すると判断される場合には、子会社の非上場化も選択肢となる。その場合には、親会社において資金負担が生じることに加え、両社において公正性および透明性を確保した検討プロセスが求められるなど、非上場化のハードルは低くない。逆に親子関係を維持する意義が乏しいと判断される場合には、何らかの手段を通じて親会社の持分を売却していくことを検討することとなるが、上場を維持しながら支配持分を売却する手法には一定の制約があることを念頭に置く必要があり、場合によっては第三者によるバイアウトに応募するなど、幅広い戦略的オプションを検討することが求められる可能性もある。

親子関係と子会社の上場ステイタスをいずれも維持することを前提とする場合には、大きくは(1)親会社持分の売却、(2)他の固定株主の持分の売却、(3)子会社による公募増資の3パターンが考えられる。公募増資を通じた流通株式の増加は、資金需要がある企業にとっては有効な選択肢であるものの、実際の資金需要とエクイティストーリーが伴わなければならない。子会社の現預金が潤沢で資金需要が限定的な場合は、親会社の持分売却が選択肢となるが、子会社株式の出来高が限定される場合には市場売却やブロックトレードに制約が生じるため、自己株TOB等の手段を併せて検討することが考えられる。

図表2に記載のとおりであるが、新株発行や株式売買を伴う親子上場の見直しは、プロセス上の留意点や経済性とともに、対象企業の財務的な状況も踏まえた少数株主に対するアカウンタビリティを十分に考慮することが必要であり、また、より根本的には、グループ経営全体における上場子会社の意義・在り方についての再検討にまで踏み込むことも肝要となる。

【図表2】コーポレート・アクションの主な選択肢

注:上記以外にも選択肢は考えられるが、あくまでも代表的な手法について記載している。(出所:「KPMG分析」)

第三者にとってのインプリケーション

これまでに述べた通り、今回の東証市場改革に伴い、特に親子上場企業など固定株主比率の高い企業を中心に、今後さまざまなコーポレート・アクションの検討、実行が急ピッチで進むものと想定される。親子上場維持が前提となるケースでは、第三者にとって大きな動きとはならない場合も多いと考えられるものの、例えば(1)子会社の非上場化の場合には、当該子会社に戦略的投資家として親会社と共同投資を行う、また、(2)親子関係解消の場合には、解消の受け皿として、自社が当該子会社に対して買収提案をするなど、第三者にとっても新たな投資、アライアンスの機会となる可能性がある。

このように、東証市場改革により直接的な影響をさほど受けない企業においても、戦略的に興味のある領域における親子上場企業の動きを注視するとともに、場合によってはプロアクティブにその検討のプロセスに参画していくことも一案と言えよう。

グループ再編、戦略的投資の機会として捉える

直近の市場改革の動きは、上場子会社を抱える企業グループにそもそも親子上場を維持することの意義の再検討を促すものとも捉えられる。これに対応するコーポレート・アクション検討に際しては、親子上場の維持を目的としたテクニカルな施策のみに止まらず、親子関係の解消や子会社のバイアウトといったより抜本的な施策を含め、改めて現状の意義・妥当性を問い直すことが求められる。

一方で、親子上場企業におけるこれらの動きは、第三者の企業や投資ファンドといった多くのプレーヤーにとっても、自社の事業ポートフォリオ戦略の文脈で新たな成長分野の開拓や投資の機会をもたらす可能性がある。このような観点からも、来春に控えた東証改革に伴い動きが本格化している様々なコーポレートアクションについては、今後の動向を注視していく意義があるものと言える。

執筆者

株式会社KPMG FAS

パートナー 澄川 徹

2009年、KPMG FASに入社。M&A取引等のファイナンシャル・アドバイザー(FA)やバリュエーション業務を担当。KPMG入社以前は、米系投資銀行おいて、M&A/買収防衛等に関するFA業務や、デット/エクイティファイナンス等の引受業務を担当それ以前は、大手邦銀にて小売・運輸・商社・ITの業界を中心に、買収ファイナンス・企業再生等に多数関与。与信先への格付モデルの開発等にも従事。

株式会社KPMG FAS

ディレクター 篠原 暁

2010年、KPMG FASコーポレートファイナンス部に入社。以降、幅広い業界のM&A案件において、株式価値算定業務及びフィナンシャル・アドバイザー(FA)業務を提供。KPMG入社前は、日系大手証券の投資銀行部門においてFA業務に従事。15年超にわたり一貫してFA業務に従事し、経営統合案件及び公開買付案件において特に強みを有する。