Euroopan komission Omnibus-aloitteen yhteydessä EU:n yhteisöraportoinnin asiantuntijaryhmä EFRAG (European Financial Reporting Advisory Group) on julkaissut muutosehdotukset Eurooppalaisten kestävyysraportointistandardeista (European Sustainability Reporting Standards, ESRS) julkista lausuntokierrosta varten. Ehdotettujen muutosten tavoitteena on vähentää pakollisen kestävyysraportoinnin aiheuttamaa taakkaa yrityksille.

Mitkä ovat ehdotetut muutokset?

EFRAG on tunnistanut kuusi keskeistä keinoa yksinkertaistaa kestävyysraportointistandardeja, ja ehdottaa merkittäviä muutoksia kullekin osa-alueelle.

Lisäksi EFRAG ehdottaa toistuvien ja vähemmän olennaisten tietopisteiden poistamista.

Nämä toimenpiteet vastaavat moniin niistä haasteista, joita toimme esiin Real-time ESRS -analyysissamme, jossa tarkasteltiin 270 ensimmäisen aallon yritystä.

Alla oleva taulukko tiivistää tärkeimmät ehdotetut muutokset jokaiselle kuudelle osa-alueelle.

Korostaa oikean ja riittävän kuvan esittämisen tavoitetta

Selventää, että evidenssin DMA-päätelmien tukemiseksi tulee olla kohtuullista ja oikeasuhteista.

Asettaa etusijalle DMA:n olennaisuus ja käytännöllisyys, välttäen tarpeettomia työvaiheita prosessissa.

Korostaa tiedon olennaisuuden arvioinnissa hyödyllisyyttä päätöksenteon kannalta.

Lisätä olennaisuus ehdoksi kaikkiin tietopisteisiin koskien myös ESRS 2:n yleisiä tietoja.

Selittää, milloin ja miten huomioida toimenpiteet ja käytännöt vaikutusten lieventämiseksi, estämiseksi ja korjaamiseksi olennaisuutta arvioitaessa.

Mahdollistaa yrityksille kestävyystietojen esittäminen selkeämmin ja vähemmän toistavasti, esimerkiksi:

Sallimalla yritysten valita raportointi joko aiheen tai vaikutusten, riskien ja mahdollisuuksien (IRO) tasolla;

Selventämällä kriteerit tietojen yhdistämiselle tai erottelulle toimipaikkakohtaisesti;

Sisällyttämällä raportin tiivistelmä; ja

Esittämällä yksityiskohtaisin tieto sekä ei-olennaiset ilmoitukset omissa osioissaan tai liitteissä.

Muuntaa vähimmäistiedonantovaatimukset yleisiksi tiedonantovaatimuksiksi (General Disclosure Requirements, GDR). Yritykset voisivat antaa tiedot kerran ESRS 2:n alla ilman, että niitä tarvitsee toistaa aihekohtaisten standardien yhteydessä.

Vähentää merkittävästi vaatimuksia politiikoista, toimenpiteistä ja tavoitteista (Policies, Actions and Targets) kertomiselle aihekohtaisten standardien mukaisesti. Niistä tulisi raportoida vain, jos yrityksellä on kyseistä aihetta sellaisia. on.

- Erottaa selkeästi pakollinen ja vapaaehtoinen sisältö, esimerkiksi:

sisällyttää pakolliset vaatimukset ja niihin liittyvät menetelmäohjeet standardien varsinaiseen tekstiin;

siirtää vapaaehtoiset vaatimukset ja ohjeistukset ei-pakolliseen soveltamisohjeeseen (mukaan lukien ESRS 1 General requirements AR-16 – esimerkkiluettelo kestävyysteemoista ja -alateemoista); sekä

poistaa vapaaehtoiset tietopisteet.

Tarjota mahdollisuus jättää epäolennaiset toiminnot pois mittareista, mikäli niiden ei todennäköisesti katsota vaikuttavan olennaisesti IROihin.

Selventää, miten kestävyystietoa tulee raportoida hankituista tai luovutetuista omaisuuseristä.

Selventää oman toiminnanja arvoketjun raportointirajauksia sekä antaa lisäohjeistusta erityistilanteisiin, kuten leasingsopimuksiin.

Muuttaa SFDR PAI2 -indikaattoreiden käyttöä.

Rajoittaa raportointia vain "kohtuulliseen ja todennettavissa olevaan tietoon, joka on saatavilla ilman kohtuutonta kustannusta ja vaivaa".

Laajentaa vapautusta odotettavissa olevien taloudellisten vaikutusten tiedonantovaatimuksista.

Jättää vaikutukset ja mahdollisuudet pois resilienssianalyysista ja keskittyä vain riskeihin. Rajoittaa niihin liittyvät tiedonannot vain laadulliseen tietoon.

Lisätä yhdenmukaisuutta IFRS:n kestävyysraportointistandardien kanssa – esimerkiksi:

- tarkistaa kasvihuonekaasupäästöjen raportoinnin rajausten määritelmä;

- yhdenmukaistaa ESRS-standardeissa käytetty kieli IFRS:n kestävyysraportointistandardien kanssa; sekä

- sallia määrällisten taloudellisten vaikutusten ilmoittaminen vaihteluväleinä yksittäisen summan sijaan.

Mitä seuraavaksi tapahtuu?

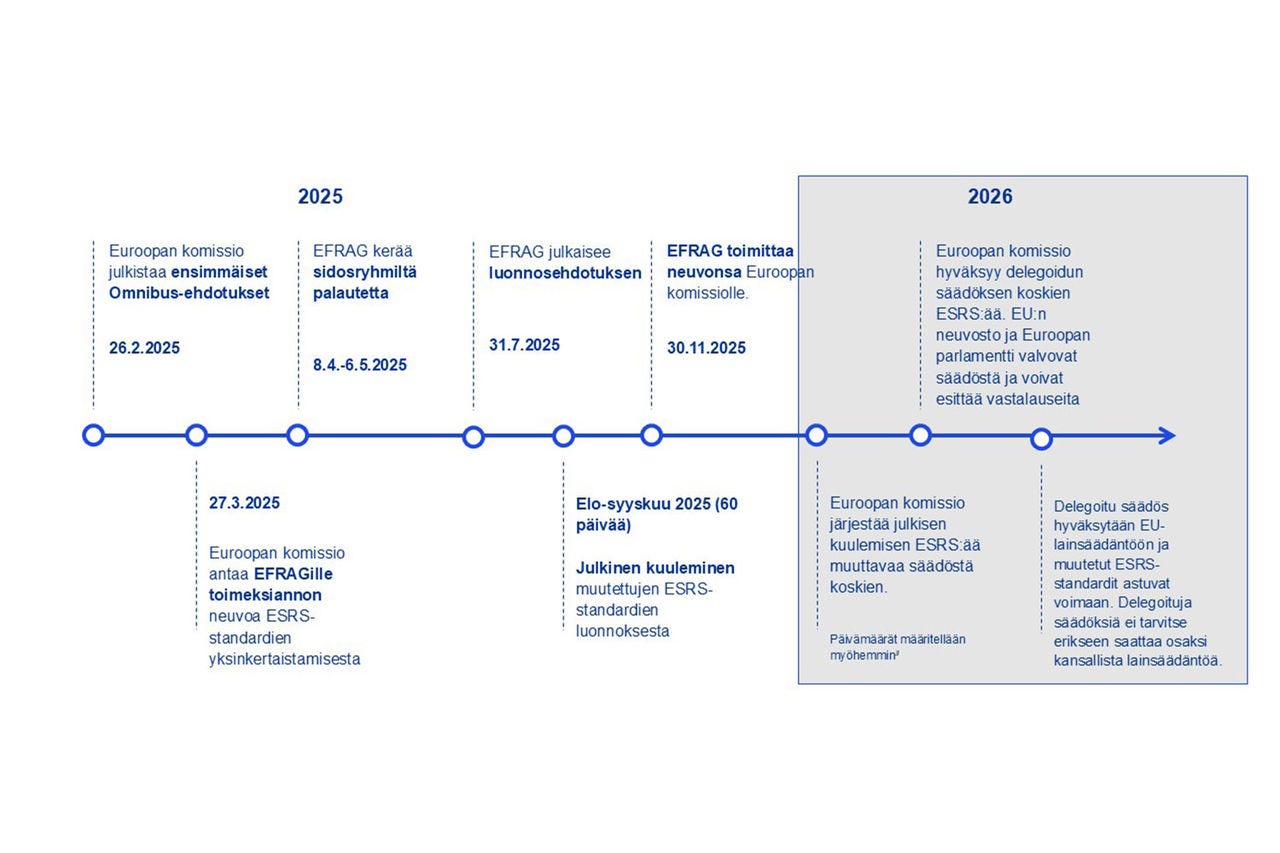

Julkinen lausuntokierros on avoinna 60 päivän ajan, 29. syyskuuta 2025 asti. EFRAG toimittaa yksinkertaistetun ESRS-standardiluonnoksen komissiolle 30. marraskuuta 2025 mennessä. Komissio noudattaa tämän jälkeen omaa menettelyään, joka voi tuoda lisämuutoksia standardeihin.

Mikäli merkittäviä viivästyksiä ei ilmene, yksinkertaistettu ESRS tulee todennäköisesti voimaan vuoden 2026 loppupuolella. Siihen asti yritysten on sovellettava voimassaolevaa ESRS-standardia, mukaan lukien viimeisimmät ”quick fix” -muutokset.

Alla olevasta aikajanasta näet yksinkertaistamisen tärkeimmät virstanpylväät.

Viitteet:

1 Taulukko on yhteenveto EFRAGin 31.7.2025 julkaiseman ESRS Set 1 -ehdotusluonnoksen keskeisistä muutoksista. Muutokset eivät ole lopullisia ja niihin voi tulla vielä tarkennuksia.

2 Pääasialliset haitalliset vaikutukset tiedonantovelvoiteasetuksen (SFDR, asetus (EU) 2019/2088) mukaisesti.

3 Komission tavoitteena on hyväksyä delegoitu asetus ajoissa, jotta yritykset voivat soveltaa tarkistettuja standardeja tilikaudesta 2027 (raportointi vuonna 2028), ja mahdollisesti jo tilikaudesta 2026 (raportointi 2027).

")