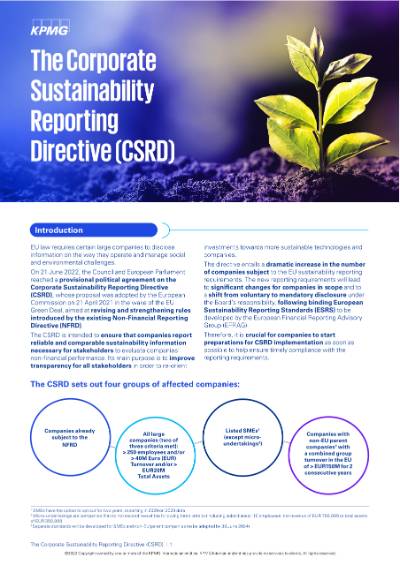

Die im November 2022 vom EU-Parlament verabschiedete Corporate Sustainability Reporting Directive (CSRD) ändert den Umfang und die Art der Nachhaltigkeitsberichterstattung von Unternehmen tiefgreifend. Mit der CSRD werden bestehende Regeln zur nicht finanziellen Berichterstattung erheblich erweitert. Nach den Vorgaben der derzeit geltenden Regelungen sollen neben den kapitalmarktorientierten Unternehmen (mit Ausnahme von Kleinstunternehmen) auch alle anderen großen Unternehmen und Gruppen von der Berichtspflicht betroffen sein, wenn sie zwei der drei folgenden Kriterien erfüllen (EU-Schwellenwerte, vorbehaltlich der Umsetzung in nationales Recht):

- Bilanzsumme > 25 Mio. Euro

- Nettoumsatzerlöse > 50 Mio. Euro

- Zahl der Beschäftigten > 250

Mit dem ersten Omnibus-Paket schlägt die EU-Kommission nun spürbare Erleichterungen im Hinblick auf die Erstanwendungszeitpunkte, den persönlichen Anwendungsbereich und die inhaltlichen Anforderungen an die Berichterstattung selbst vor. So sollen künftig nur noch große Unternehmen und Konzerne mit mehr als 1.000 Mitarbeitenden berichtspflichtig sein. Der Erstanwendungszeitpunkt für nicht kapitalmarktorientierte Unternehmen der zweiten Welle und kapitalmarktorientierte KMUs soll um zwei Jahre verschoben werden.

Bis zur Verabschiedung der Änderungen muss der durch die EU-Kommission veröffentlichte Vorschlag den weiteren EU-Gesetzgebungsprozess unter Beteiligung des Europäischen Parlaments und des Europäischen Rats durchlaufen. Um für deutsche Unternehmen Rechtswirkung zu erlangen, müssen die Regelungen der CSRD einschließlich der Änderungen durch die Omnibus-Initiative zunächst noch in nationales Gesetz umgesetzt werden.

Unsere Empfehlungen für Sie

Auch wenn die EU-Omnibus-Initiative das Ziel verfolgt, Erleichterungen für Unternehmen zu schaffen, führt der Zeitpunkt der Änderungsvorschläge zu einer hohen Unsicherheit darüber, ob und ab wann Unternehmen welchen gesetzlichen Anforderungen unterliegen werden.

Unternehmen sollten die gewonnene Zeit nutzen, um zu analysieren, inwieweit die Nachhaltigkeitsberichterstattung unabhängig von gesetzlichen Anforderungen ein wichtiger Teil der Unternehmensstrategie sein kann, die den ökologischen Wandel unterstützt. Dabei bieten sich die folgenden Überlegungen an:

- Inwieweit können die Ergebnisse einer bereits durchgeführten Wesentlichkeitsanalyse als Grundlage für die (Überarbeitung der) Nachhaltigkeitsstrategie genutzt werden?

- Wurde durch die Vorbereitung auf die Berichterstattung die Implementierung von Prozessen, Richtlinien, Zielen und Maßnahmen unterstützt, die vor dem Hintergrund der Einbettung in die Unternehmensstrategie auch ohne Berichtspflicht fortgeführt werden sollen?

- Auf welchen strategischen Maßnahmen, Richtlinien und Zielen soll zukünftig der Fokus liegen, zum Beispiel:

- Ausarbeitung eines Übergangsplans für den Klimaschutz

- Identifizierung und Steuerung von Klimarisiken und anderen nachhaltigkeitsbezogenen Risiken

- Konzentration auf die Datenpunkte, die für strategische Entscheidungsfindungen herangezogen werden

- Wie kann der Dialog mit den Stakeholdern über Strategien, Maßnahmen und Ziele zu allen wesentlichen Themen aufrechterhalten und verbessert werden?

- Für Unternehmen unterhalb der neu vorgeschlagenen Schwellenwerte: Welche Berichtsanforderungen beinhaltet der VSME-Standard und welche Vorteile bringt eine freiwillige standardisierte Berichterstattung und deren Prüfung, um die Informationsbedürfnisse von Unternehmen in der Wertschöpfungskette erfüllen zu können?

Nachhaltigkeitsberichterstattung effektiv umsetzen

Unsere Expert:innen unterstützen Sie über alle ESG-Reporting-Ebenen hinweg, um den Übergang zur Nachhaltigkeit so reibungslos und vorteilhaft wie möglich zu gestalten – damit Sie die Anforderungen der Corporate Sustainability Reporting Directive (CSRD) in Ihrer Organisation verankern und gleichzeitig ESG-bezogene Chancen nutzen können.

Der modulare Projektansatz kann selbstverständlich individuell auf Ihre Bedürfnisse angepasst werden, um für Sie pragmatische Lösungen und Dienstleistungen zum Bewältigen der umfangreichen Anforderungen bei der Nachhaltigkeitsberichterstattung bereitzustellen.

Weitere interessante Inhalte für Sie

Ihre Ansprechpersonen

Mein Profil

Speichern Sie Inhalte, verwalten Sie Ihre Bibliothek und teilen Sie die Inhalte mit Ihrem Netzwerk.

Eun-Hye Cho

Partnerin, Audit, Regulatory Advisory, Sustainability Reporting & Governance

KPMG AG Wirtschaftsprüfungsgesellschaft

So kontaktieren Sie uns

- KPMG-Standorte finden kpmg.findOfficeLocations

- kpmg.emailUs

- Social Media @ KPMG kpmg.socialMedia