财务报告前沿动态 | 国际可持续报告准则热点探析 | 欧洲可持续报告热点探析(英文版) | 点击此处查看英文原文

焦点

《温室气体核算体系》(Greenhouse Gas Protocol)下有关核算方法更新的提案,可能会令企业对范围二排放的报告工作变得更为复杂。

提案要求对基于位置和基于市场的排放进行更细化的核算,对某些企业而言,这或许并不可行。

因此,某些企业可能调整其脱碳目标和投资,或采用替代方法来核算排放。

针对提案的意见征询期现已结束,《温室气体核算体系》将考虑如何修订其提案。未来三年内,《温室气体核算体系》还将就更新其企业标准和指南中其他领域开展意见征询。

此次更新的重要性

《温室气体核算体系》标准是全球范围内企业温室气体排放报告中最常用的核算标准。许多报告法规和准则都引用了该标准,包括国际财务报告可持续披露准则(IFRS® Sustainability Disclosure Standards)和《欧洲可持续报告准则》(European Sustainability Reporting Standards,ESRS)。

《温室气体核算体系》标准不断更新是为了切合现代需要并实现进一步完善、优化,还计划开展多项意见征询以修订不同标准。1

对企业而言,《范围二指南》的拟议更新要求企业更精准地报告电力的使用和排放情况,以反映实际发电和用电的时间和地点。这会增加报告的复杂性,并要求企业整合更大量的细化信息。

从实务角度看,企业可能需要调整其排放核算实务、目标和能源采购。企业为管理基于市场的排放而购买的能源属性证书(energy attribute certificates,EACs2)或将不再符合修订后的要求,这意味着需要有新的证书类型可供使用。

拟议变更

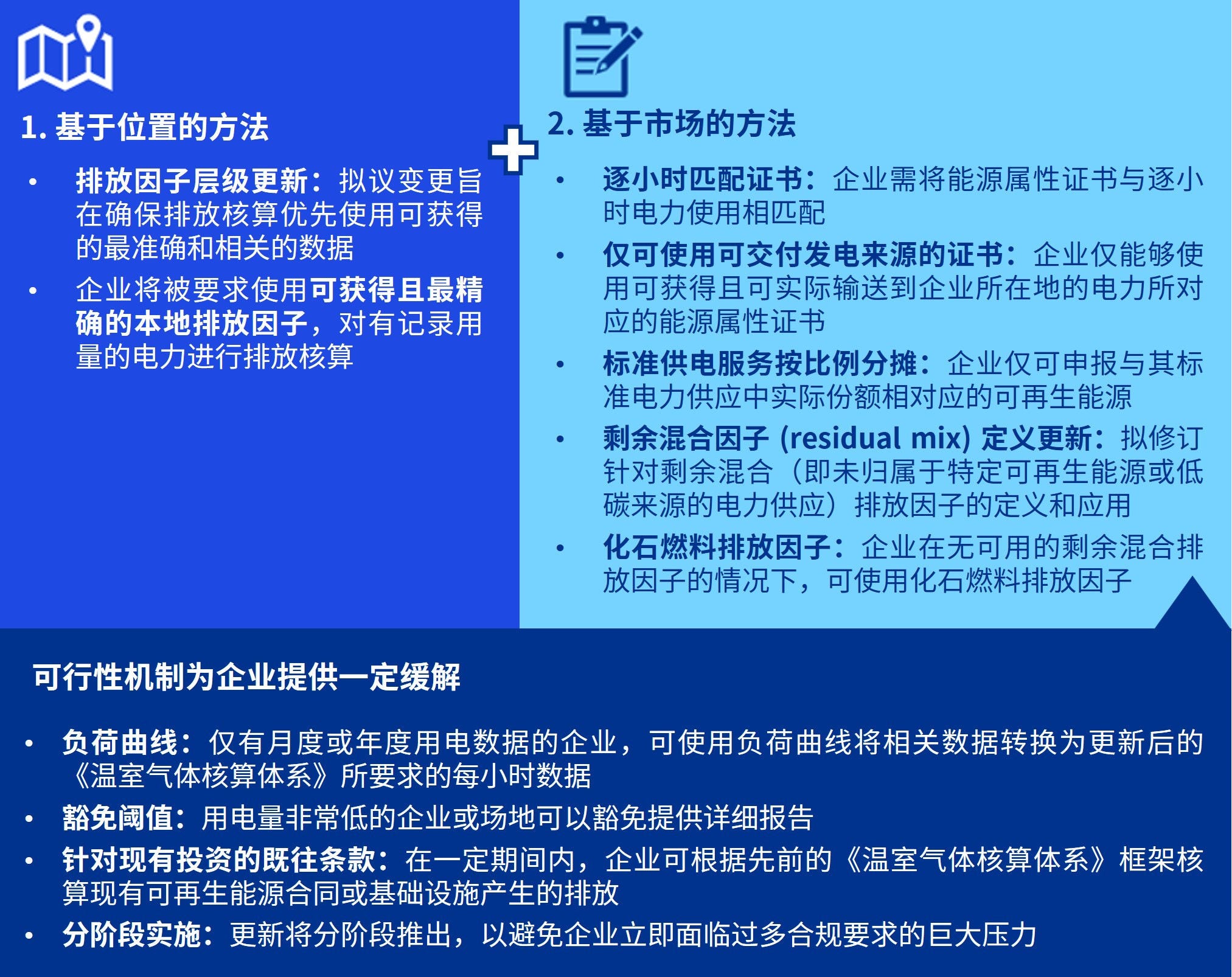

企业将继续通过以下两种方法报告其排放:

- 基于位置的方法:根据当地电网碳强度计算排放;和

- 基于市场的方法:在考虑采购的电力类型或购买的能源属性证书的基础上计算排放。

毕马威观点

我们对《温室气体核算体系》的意见征询作出了详细回复。我们支持更新《范围二指南》,以制定一个全球可用的报告标准,使企业能够以一致且具成本效益的方式应用该报告标准来生成对决策有用的信息。但若无法实现这一点,报告编制者、其他框架和监管机构可能会考虑采用其他方法。

我们提请《温室气体核算体系》考虑以下方面:

目前尚不清楚提案要求的额外报告成本和工作是否足以提升信息对投资者及其他使用者的决策价值。

我们建议开展进一步评估,以明确额外增加的复杂程度对于生成对决策有用的信息是否必要。

拟议变更对许多企业而言可能难以实施,但企业具体面临的挑战难度尚不明确。企业可能面临拟议的详尽程度、可用信息不足以及缺乏报告基础等方面的挑战。某些关键术语和概念也可以更加明确。

认为新要求过于严苛的企业可能决定不采用相关要求。这可能削弱《温室气体核算体系》意图实现的积极影响。

我们鼓励《温室气体核算体系》在其现有的决策标准中给予可行性同等的重视,并审慎考虑各方对提案可行性的反馈。为了进行全面、客观的分析,兼顾可能采用这些标准的各类企业的需求,《温室气体核算体系》可能还需要进行额外的、有针对性的沟通和外部调研。

这些变更将要求企业重新调整其减排目标,而这又可能增加净零排放策略的不确定性。当前正值地缘政治变化的关键时期,某些企业已经放缓推进实施脱碳目标,因此,这些变更可能会减缓对可再生能源基础设施的投资。

此外,有必要制定清晰的路线图来说明这些针对范围二报告的提案与《温室气体核算体系》工作的其他方面以及更广泛的目标设定生态系统之间如何相互影响。如果未在此方面作出澄清,企业在报告方面的困惑可能不利于实现降低气候影响的目标,而这正是《温室气体核算体系》的关键支柱。

下一步

《温室气体核算体系》正在审议征询中收到的反馈意见。后续将陆续展开更多征询,包括针对范围二排放报告进一步提案。《温室气体核算体系》计划在2027年至2028年敲定新标准。

《温室气体核算体系》标准的更新不会自动纳入国际财务报告可持续披露准则或ESRS。这些准则提及的均是《温室气体核算体系》中具体标准的现行版本,需要修订相关准则中的索引后,更新后的《温室气体核算体系》标准方可适用。

《国际财务报告可持续披露准则第2号——气候相关披露》(IFRS S2 Climate-related Disclosures)不要求企业披露基于市场的排放,但部分准则采用者可能选择列报该信息。

管理层可采取的行动

考虑拟议变更对贵企业的影响。这些变更可能要求企业调整可使用的工具类型、设定的目标以及排放核算流程。

阅读毕马威的《温室气体排放报告应用手册》,了解如何根据现行《温室气体核算体系》标准报告范围二排放。

如需获取关于提案的进一步信息,请咨询您的毕马威联系人,并访问kpmg.com/ifrs,了解最新资讯和讨论。

1 电力行业使用结果性核算方法公开意见征询与范围二公开意见征询同时启动,旨在为《温室气体核算体系》的行动和市场工具工作组(Actions and Market Instruments Working Group)提供宝贵意见。

2 能源属性证书也称为可再生能源证书(Renewable Energy Certificates,RECs)。

© 2026 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2026 本刊物为KPMG IFRG Limited发布的英文原文“GHG Protocol - Updating Scope 2 emissions guidance”(“原文刊物”)的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。