焦点

费率管制在公用事业及运输行业中较为常见,它可能会显著影响企业的长期财务业绩。但目前为止,与某些国家的公认会计原则不同,国际财务报告会计准则(IFRS Accounting Standards)尚未对费率管制的会计影响提供全面指引。

《国际财务报告准则第20号——管制资产和管制负债》(IFRS 20 Regulatory Assets and Regulatory Liabilities)的发布填补了这一缺口。该准则将替代《国际财务报告准则第14号——递延管制账户》(IFRS 14 Regulatory Deferral Accounts)。

《国际财务报告准则第20号》提出一种新的会计模式。按照该模式,受费率管制且符合适用范围标准的企业将确认管制资产和管制负债。

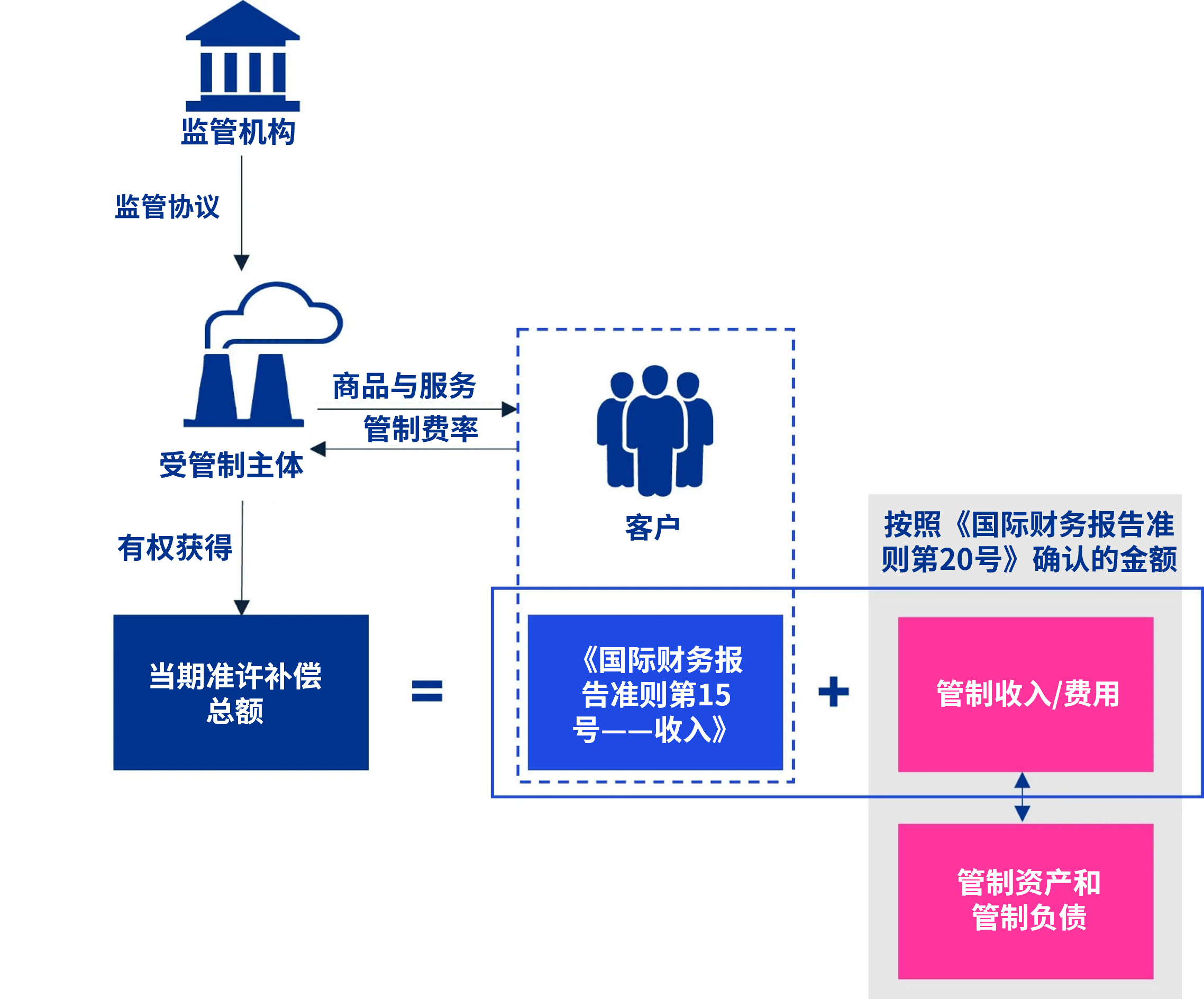

采用新模式后,企业按照国际财务报告会计准则在当期确认的总收入,将与其在该期间因提供管制商品或服务而有权获取的准许补偿总额保持一致。因此,该模式预计能够为财务报表使用者提供有关受费率管制企业的更完整的财务信息。

受影响企业和有关影响

满足以下情况的企业应用《国际财务报告准则第20号》:

- 企业与监管机构是一项管制协议的当事方,该协议规定了企业可以向客户收取的管制费率;且

- 企业在某一期间提供商品或服务获得的准许补偿总额有一部分在另一期间向客户收取——即协议产生了时间性差异。

《国际财务报告准则第20号》不是行业特定准则,且不是可选使用(与《国际财务报告准则第14号》不同)。因此,任何符合其适用范围标准的企业都必须采用该准则。

将有哪些影响?

企业将确认新的资产和负债,以及新的收益和费用项目。尽管财务业绩受到的影响取决于企业的具体事实和情况,但常见的情形包括下列各项。

- 如果之前按照《国际财务报告准则第15号——客户合同收入》(IFRS 15 Revenue from Contracts with Customers)进行收入确认滞后于准许补偿总额,则企业向《国际财务报告准则第20号》过渡时将确认这些时间性差异产生的管制资产,因而出现净资产增加。

- 如果之前按照《国际财务报告准则第15号》进行收入确认与当期准许补偿总额之间出现过重大的短期时间性差异——例如由于成本或产量差异所致——那么差异在报告中产生的盈利波动性将会减少。

确认管制资产和管制负债

《国际财务报告准则第20号》要求企业在其财务报表中反映在报告期内提供的管制商品和服务的准许补偿总额。企业通过“叠加(overlay)”方法予以反映,即企业首先应用现行国际财务报告会计准则的要求(例如,按照《国际财务报告准则第15号》确认和计量收入),之后在此基础上确认:

- 管制资产:当企业在确定未来期间向客户收取的受管制费率时,拥有可强制执行的现时权利能够增加一项金额;和

- 管制负债:当企业在确定未来期间向客户收取的受管制费率时,承担可强制执行的现时义务必须减少一项金额。

管制资产和管制负债的变动将产生管制收益和管制费用。

企业通常需要采用基于现金流量的计量技术计量管制资产和管制负债,该技术:

- 估计预期未来现金流量;和

- 使用管制利率对现金流量进行折现。

企业应在利润表中紧接“收入”项目之后,单独列报管制收益减管制费用的净额。管制资产和管制负债应与其他资产和负债分开在资产负债表中分别列报。

生效日期和过渡要求

企业应当自2029年1月1日或之后开始的年度报告期间起采用《国际财务报告准则第20号》。在符合当地批准要求的情况下,企业可提前采用。

企业可以选择追溯应用《国际财务报告准则第20号》或使用经调整的追溯法。

《国际财务报告准则第20号》将替代《国际财务报告准则第14号》。已应用《国际财务报告准则第14号》的企业将像其他企业一样过渡到新要求——不得选择延续现行《国际财务报告准则第14号》的会计处理。

下一步

考虑企业是否需要应用《国际财务报告准则第20号》。如是,评估企业将受到的影响,包括以下方面:

- 需要确认的潜在管制资产或管制负债;

- 替代业绩指标的可能变更;和

- 对系统、流程和控制的影响。

关于准则的更多指引,请咨询您的当地毕马威联系人。

© 2026 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2026 本刊物为KPMG IFRG Limited发布的英文原文“Regulatory assets and regulatory liabilities”(“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。