焦点

许多企业采用可持续核算准则理事会制定的标准(简称“SASB标准”)1,向投资者提供对决策有用的信息。这些基于行业的标准即将发生变化。

国际可持续准则理事会(International Sustainability Standards Board,ISSB)已启动一项意见征询,就修改另外3项行业标准的提案征求意见,这是其“优化SASB标准”计划的一部分。本次修订针对的行业包括:农产品行业和肉类、家禽类和乳制品行业,以及电力公用事业和发电行业。

在本次修订前,ISSB于2025年7月发布了对其他9项行业标准的拟议修订。

这些修订2旨在支持高质量实施《国际财务报告可持续披露准则第1号——可持续相关财务信息披露的一般要求》(IFRS S1) 和《国际财务报告可持续披露准则第2号——气候相关披露》(IFRS S2)3。这两项准则均要求基于行业作出披露。

拟议变更

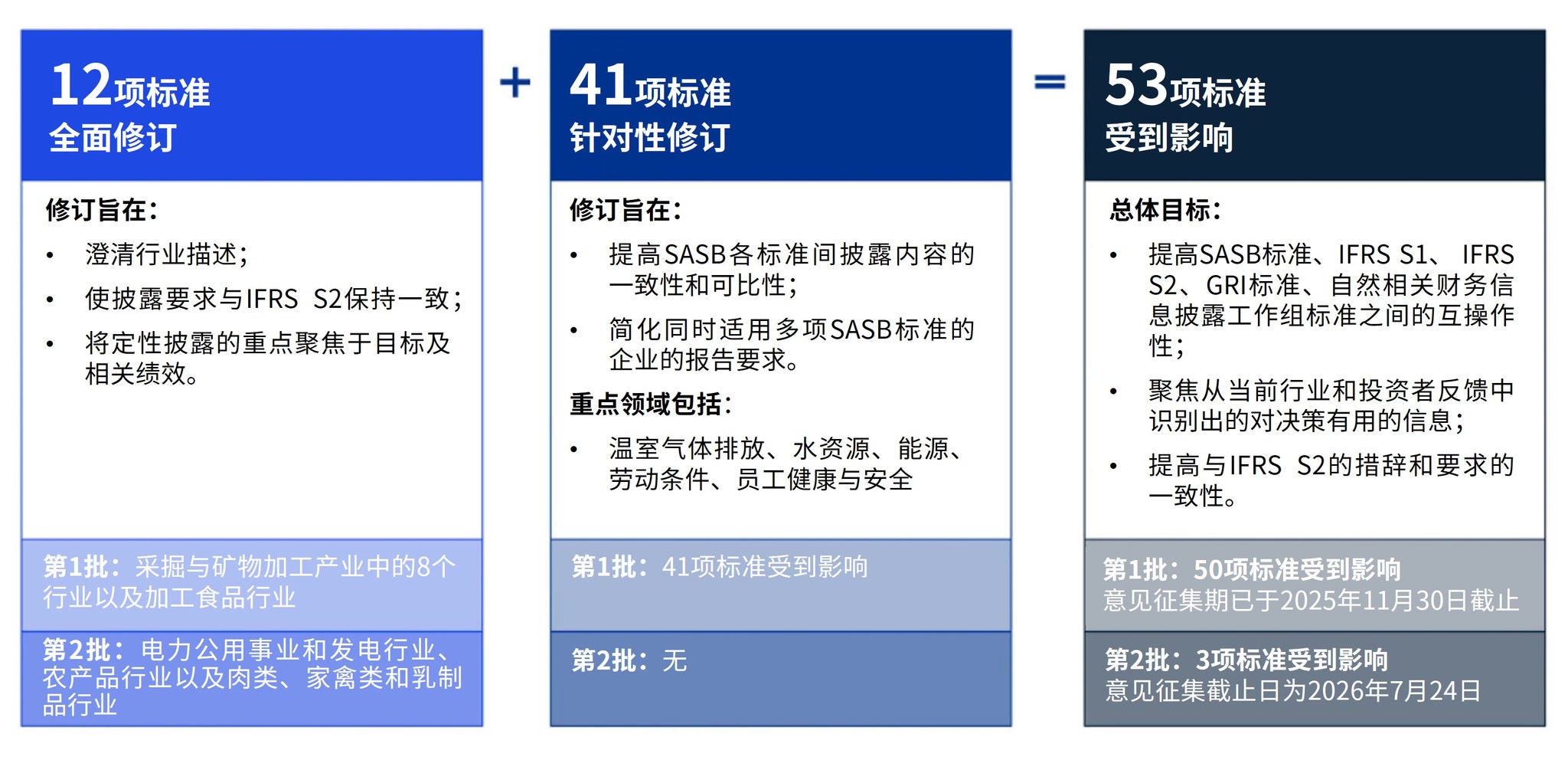

总体而言,这些提案影响77项SASB标准中的53项。这包括针对12项标准进行全面修订(第1批包含9项标准,第2批包含3项标准),以及对另外41项标准进行有针对性的修订。

重要性

基于行业的披露在可持续发展报告生态体系中具有不可或缺的作用。提供相关行业特定指引的标准,有助于确保企业间披露信息的一致性和可比性,并能为投资者提供对决策有用的信息4。

提案旨在提高SASB标准与国际财务报告可持续披露准则(IFRS® Sustainability Disclosure Standards)的措辞的一致性,以及提高SASB标准与其他框架(包括全球报告倡议(Global Reporting Initiative,GRI)和自然相关财务信息披露工作组(Taskforce on Nature-related Financial Disclosures,TNFD)标准)之间的互操作性。

这将提升SASB标准作为基于行业的指引,对所有编制者的有用性。鉴于《欧洲可持续报告准则》(European Sustainability Reporting Standards,ESRS)5的更新可能不包含行业特定报告要求,因此这些提案或许格外有用。

潜在影响

这两批提案将针对多个行业引入新的披露主题和指标,并修改或删除现有内容。因此,无论企业属于以下哪种情况,这些提案都将影响其确定披露内容的方式:

- 已遵循SASB标准;

- 计划遵循SASB标准;或

- 把SASB标准作为指引来源——例如,企业采用IFRS S1时,需要参考SASB标准。

ISSB正通过这些提案,明确其面向所有行业的“基于行业的指引”制定思路;因此,即使企业不属于初步全面修订所涵盖的行业,也需要考虑企业可能受到的影响。

具体而言,企业了解针对SASB标准下的自然相关主题的拟议变更,可能会从中受益。这是因为ISSB计划在其即将发布的自然相关报告要求和指引中,以SASB标准中的指标作为基础。

下一步

ISSB正在就第2批拟议修订征求意见,意见征集截止日为2026年7月24日。

此前提出的修订的意见征集期已于2025年11月30日结束,目前ISSB正在跟进收到的反馈意见。

所有修订内容预计在定稿后12至18个月生效,允许提前采用。

管理层可采取的行动

- 研读提案,了解其对企业的潜在影响,无论企业正在或计划使用哪些标准和框架。

- 考虑修订后的SASB标准如何帮助企业报告基于行业且与投资者相关的信息。例如,评估其对以下方面的潜在影响:

- 重要性评估;

- 披露差距评估;及

- 系统、流程和控制。

- 请借此机会在2026年7月24日前提供反馈意见。

如需了解有关提案的更多信息,请联系您的毕马威联系人,并访问kpmg.com/ifrs获取最新动态。

1 SASB标准最初由SASB于2018年发布。SASB(Sustainability Accounting Standards Board)先与国际综合报告理事会(International Integrated Reporting Council,IIRC)合并,组成价值报告基金会(Value Reporting Foundation,VRF),并于2022年,国际财务报告准则基金会(IFRS Foundation)合并了VRF,这些标准现由ISSB进行管理。

2 除提议更新SASB标准外,ISSB还提议对其《国际财务报告可持续披露准则第2号行业实施指南》(Industry-based Guidance on Implementing IFRS S2)进行一致性修订。该指南是基于SASB标准而制定。

3 《国际财务报告可持续披露准则第1号——可持续相关财务信息披露的一般要求》(IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information)和《国际财务报告可持续披露准则第2号——气候相关披露》(IFRS S2 Climate-related Disclosures)。

4 IFRS S1要求企业参考并考虑SASB标准;IFRS S2则要求企业参考并考虑《国际财务报告可持续披露准则第2号行业实施指南》。

5 ESRS已把ISSB的《国际财务报告可持续披露准则第2号行业实施指南》列为行业特定信息的指引来源。ISSB提议更新该指南,以便与SASB标准保持一致。

© 2026 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2026 本刊物为KPMG IFRG Limited发布的英文原文“Enhancing the SASB Standards”(“原文刊物”)的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。