2024年7月29日(本文于2023年11月20日发布,于2024年7月29日更新)*

企业可能需要在减值评估中反映即将生效的税法修订的影响。

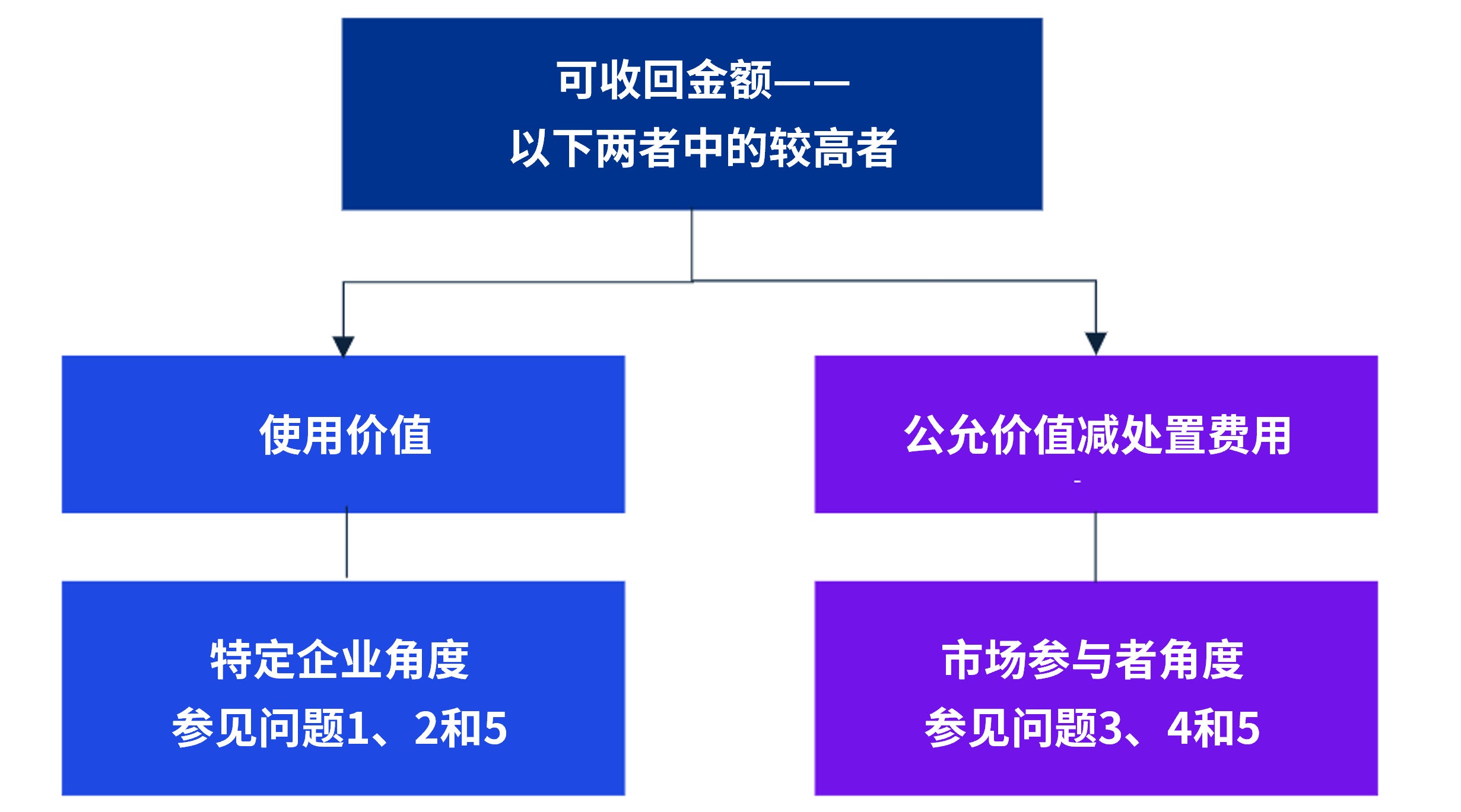

答疑解惑

是——前提是能够获取有关即将生效的税法修订的充足信息,且管理层预计税法将按草案定稿。

我们认为,在确定使用价值时,企业应考虑即将生效的税法修订的影响。取决于立法程序的阶段,管理层可能难以在税法最终定稿之前确定相关影响。这意味着,如果有关税法具体条款或其时间安排的信息不充足或无法获取,企业可能无法在未来税后现金流量估计中反映相关影响。

我们认为,如果满足以下条件,企业在计算使用价值时,应在现金流量中反映相关变化:

- 对于即将生效且可能对使用价值产生重大影响的税法修订,能获取充足的信息;以及

- 预计税法将按草案定稿。

我们认为,应由触发补足税的现金产出单元反映。

这一点适用于集团合并财务报表中的减值测试,其中应缴纳补足税的公司和触发补足税的公司包含在不同的现金产出单元内。

是——前提是能够获取有关即将生效的税法修订的充足信息,可使得市场参与者在现金流量中反映这些变化。

我们认为,在确定公允价值减处置费用的净额时,企业应从市场参与者的角度考虑即将生效的税法修订的影响——即这些变化是否适用于市场参与者或对市场参与者具有相关性。

在进行分析时,如果有关即将生效的税法修订的信息不充足或无法获取,则可能会面临与问题1类似的挑战。如果信息可获取且市场参与者可以在现金流量中反映相关变化,则我们认为在计算公允价值减处置费用的净额时,这些即将生效的修订应反映在纳税现金流量中。

我们认为,应由触发补足税的现金产出单元反映,但前提是市场参与者在收购触发补税的公司时须缴纳补足税。

我们认为,在集团层面的减值测试中确定公允价值减处置费用的净额时,企业应从市场参与者的角度考虑是否以及在何处反映预期未来补足税的缴纳。这意味着考虑:

- 支柱二税法是否适用于市场参与者——即如果市场参与者收购了触发补足税的公司,其是否需要缴纳补足税;以及

- 市场参与者在为触发或须缴纳补足税的现金产出单元定价时,如何考虑预期未来补足税的缴纳。

如果市场参与者在收购触发补足税的公司时需要缴纳补足税,则我们认为触发了补足税的现金产出单元应反映预期未来补足税的缴纳。

是,如果市场参与者需要缴纳补足税,并且将用于资助该现金产出单元的债务配置到一个会触发补足税的税收管辖区内。

企业通常使用加权平均资本成本(weighted average cost of capital,WACC)公式来估算税后的折现率。加权平均资本成本包含市场对企业如何使用债务和股权来构建其筹资结构的看法。

然而,补足税并不总是同时影响税务现金流量和加权平均资本成本。加权平均资本成本公式使用的是市场参与者为现金产出单元运营的筹资而配置的债务所在税收管辖区的税率。因此,补足税对加权平均资本成本的影响将取决于债务所在的税收管辖区。

- 如果债务位于一个不会触发补足税的税收管辖区——即,对于支柱二补足税而言,其有效税率大于或等于15%,那么加权平均资本成本中的税率将不会受到影响。

- 如果债务位于一个会触发补足税的税收管辖区——即,对于支柱二补足税而言,其有效税率低于15%,那么加权平均资本成本中的税率将受到影响。

在计算加权平均资本成本时所使用的企业所得税率,指的是计算债务税后成本的相关税率。我们认为,当有足够的关于即将发生的所得税法变化的信息可供市场参与者参考时,该税率应该反映出这些变化。如果所得税法的未来变化同时影响税务现金流量和加权平均资本成本,那么我们认为,这些即将发生的税率变化应同时在加权平均资本成本和现金流量中予以反映。

* 新增问题5。

© 2025 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2025 本刊物为KPMG IFRG Limited发布的英文原文“Impairment assessment”(“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。