《广州南沙深化面向世界的粤港澳全面合作总体方案》于2022年6月14日发布。近期,国家财税部门联合出台了《关于广州南沙企业所得税优惠政策的通知》,正式批准对设在南沙先行启动区符合条件的鼓励类产业企业可减按15%的税率征收企业所得税,在南沙设立的高新技术重点行业企业,在规定期限内具备相应资格的,其当年具备相应资格年度之前8个年度发生的内尚未弥补完亏损准予结转以后不超13个年度弥补。该政策是继深圳前海深港现代服务业合作区、横琴粤澳深度合作区的企业所得税优惠政策后,又一针对粤港澳大湾区的国家级财税优惠政策,对进一步推动粤港澳全面合作具有里程碑意义。

摘要

背景

2022年6月14日,国务院印发了《广州南沙深化面向世界的粤港澳全面合作总体方案》(以下简称“《总体方案》”),提出加快推动广州南沙深化粤港澳全面合作,将南沙打造成为香港、澳门更好融入国家发展大局的重要载体和有力支撑,成为立足湾区、协同港澳、面向世界的重大战略性平台。其中明确,对南沙有关高新技术重点行业企业进一步延长亏损结转年限;对南沙先行启动区鼓励类产业企业减按15%税率征收企业所得税,并按程序制定优惠产业目录。日前,由财政部、国家税务总局出台的《关于广州南沙企业所得税优惠政策的通知》(以下简称“财税[2022]40号”),以《总体方案》为指导思想,进一步细化广州南沙有关企业所得税优惠政策的具体规定。我们聚焦上述最新政策,与大家分享相关重要信息,同时也将持续跟进后续相关配套政策的最新动向。

毕马威观察

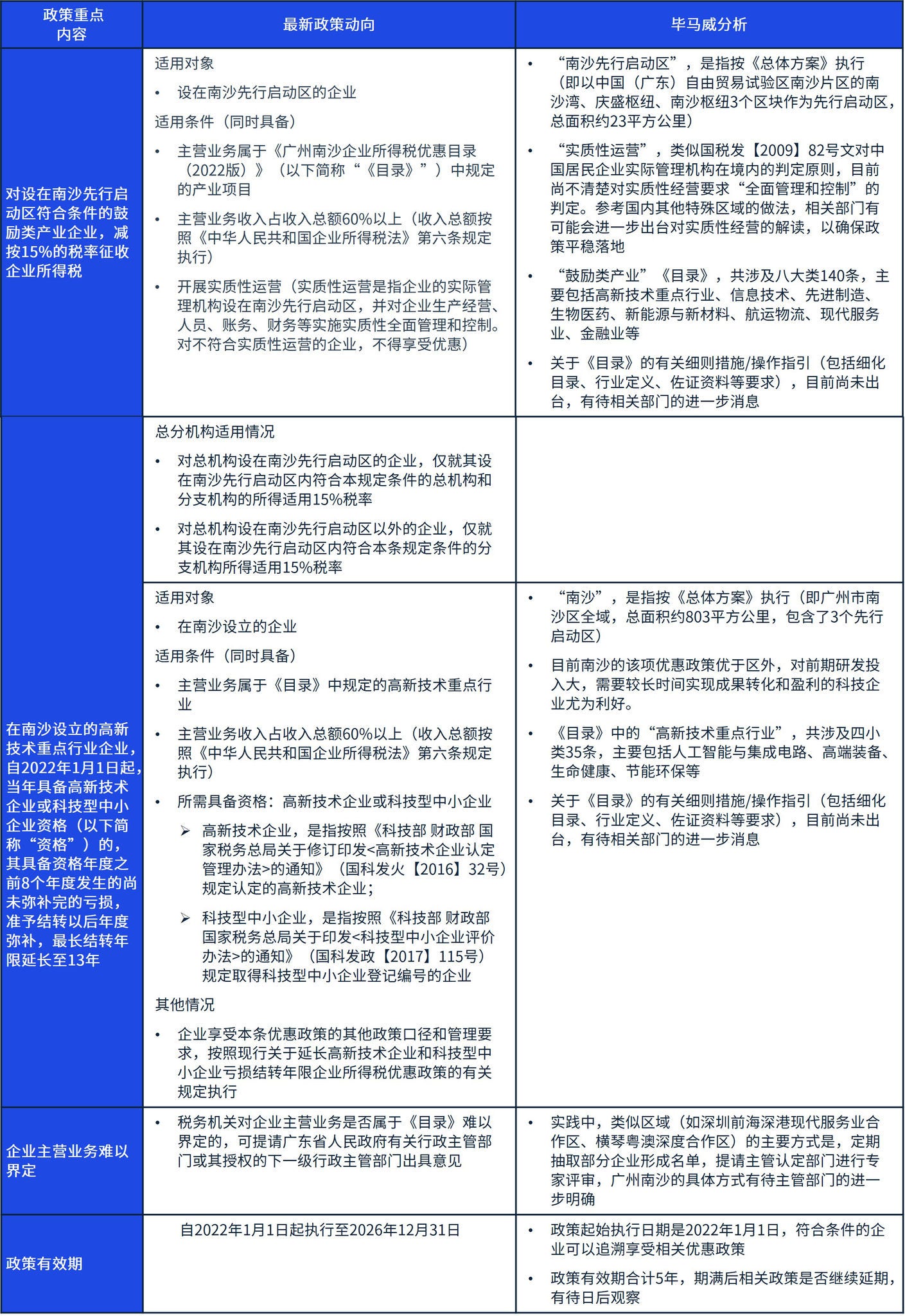

根据财税[2022]40号文,相关政策的重点内容、最新政策动向及毕马威分析,如下表所示:

财税[2022]40号文的出台高效落实广州南沙的税收优惠政策,对希望入驻的企业来说是个利好消息。我们注意到,该《目录》集中覆盖面广,大多集中在战略新兴产业、高端服务业甚至部分金融业,可以预见对从事相关产业的市场主体和投资者具有极大吸引力。

然而,在享受该企业所得税优惠时,仍有一些待明确或者需注意的地方:

- 财税[2022]40号文颁布的优惠政策,目前尚未有细则及操作指引,所以有可能出现投资者和管理机关在政策内容上存在不同解读的情况,从而带来优惠政策实施的困难,广州南沙是否会参照其他类似区域,组织召集相关行业部门制定有关细则措施/操作指引,有待相关部门的进一步明确

- 除上文提到的相关条件外,财税[2022]40号文并未针对不同行业设置额外条件,这可以使区内符合产业目录等条件的企业更充分享受税收优惠。例如从事高新技术产业但未能符合高新技术企业要求的企业,可考虑在区内设立企业

- 财税[2022]40号文中的收入总额,根据企业所得税法的规定包括销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入和其他收入等九项。企业需特别注意一些金额大的非经常性收入可能会影响主营业务收入占企业总额的比例小于60%

毕马威建议

广州南沙在粤港澳大湾区所处的核心地理位置叠加上税收优惠的政策优势,相信会吸引许多企业考虑布局于此,我们建议企业可以从以下方面着手考虑:

- 企业战略定位:明确企业发展方向,规划企业战略定位;

- 着眼于长远发展的合理规划:充分考虑投资控股架构、业务架构运营模式、资金流动性、投融资便利性,通过业务重组及业务交易安排的梳理和规划,建立可持续的交易模式,为企业长远业务发展及增长做好准备;

- 财税成本最优化:应充分考虑区内外税收的差异,对企业业务布局以及业务模式做出的适当调整,同时应关注关联交易定价原则和合理性,以及税收与经济实质相匹配;

- 落地实施:提前考虑落地实施的潜在困难,如人力、物力等资源的配置,提前规划落地实施的时间表及项目落地管理制度。

对于已落户广州南沙的企业,我们建议应注意及考虑以下方面:

- 业务匹配度:仔细对照财税[2022]40号文中《目录》所涵盖的产业项目与本企业主营业务的匹配度情况,密切追踪有关细则措施/操作指引等配套文件的出台,重点关注经营过程中对实质性经营、业务真实性及财务数据备查资料准备等方面的具体要求

- 执行期追溯问题:关注财税[2022]40号文的执行期追溯等实操性问题的相关指引。例如:针对自2022年1月1日起就符合本次新政策关于享受企业所得税15%优惠税率必要条件,但在该文公布前已按25%税率申报企业所得税的企业,需留意当地主管税局的相关处理办法要求(如更正申报等)

毕马威一直以来关注广州南沙相关政策的最新动态,乐于为有意向到广州南沙进行投资的公司提供相应协助工作。毕马威将继续追踪广州南沙相关政策及细则,给予相关的专业意见和建议,请联系毕马威专业人士获取政策解读及实操方案。