Ruth Todd, associée directrice régionale et leader nationale, KPMG Entreprises privées, KPMG au Canada.

Dino Infanti, associé et leader national, KPMG Entreprises privées, Fiscalité, KPMG au Canada.

C’est un moment charnière pour le Canada, qui doit adopter une attitude plus ambitieuse et a besoin d’une croissance économique plus rapide et résiliente.En raison des perturbations commerciales accrues sur les marchés, nous devons délaisser la complaisance du passé et bâtir un régime fiscal concurrentiel à l’échelle mondiale. Pour ce faire, il faut être prêt à orienter les impôts des sociétés de façon à soutenir les entreprises privées et à faire du Canada l’un des meilleurs endroits au monde où investir, innover et faire croître une entreprise.

Pendant des décennies, le Canada a eu du mal à surmonter sa faible productivité en raison d’un ensemble de facteurs, notamment les niveaux relativement faibles d’investissement, d’innovation et de dépenses en recherche et développement (R-D) des entreprises. Et ce, malgré que l’on ait constaté que les incitatifs fiscaux à la R-D ont un effet positif sur la productivité, en particulier dans les secteurs les plus axés sur l’esprit d’entreprise et la R-D.

Actuellement, l’incertitude économique persistante et les menaces tarifaires américaines en constante évolution ont poussé de nombreuses entreprises à adopter une attitude plus défensive et une approche plus prudente en matière d’investissement. Cela peut influer sur la décision d’établir des activités de fabrication ou d’autres activités commerciales au Canada, aux États-Unis ou ailleurs.

Un récent sondage de KPMG mené auprès de chefs d’entreprise canadiens a confirmé que le contexte actuel rend plus difficile la planification des investissements à long terme. Près de 4 chefs d’entreprise sur 5 (77 %) ont indiqué que leur société avait reporté ou réduit ses investissements dans les projets, les technologies, la machinerie, l’équipement ou la propriété intellectuelle en raison de la guerre commerciale. Plus de la moitié (57 %) prévoient de réduire leurs dépenses en R-D et en capital au cours de la prochaine année. Fait à souligner, près des trois quarts des chefs d’entreprise estiment que les politiques fiscales canadiennes actuelles n’offrent pas des incitatifs suffisants pour favoriser les investissements.

De nouveaux obstacles : une occasion historique de moderniser le régime fiscal

Face à des défis d’envergure nationale, une réponse à cette échelle est nécessaire pour moderniser les politiques économiques et fiscales et stimuler l’investissement et les gains de productivité au Canada. Le sondage de KPMG a révélé que la réforme du régime fiscal est devenue un impératif pour les chefs d’entreprise canadiens, 9 chefs sur 10 estimant qu’il est temps de simplifier le régime fiscal et de réduire le taux d’imposition des investissements afin de faire croître l’économie. De plus, l’examen du régime fiscal figure en tête de liste des priorités du gouvernement. Les chefs d’entreprise souhaitent que les gouvernements éliminent en priorité les obstacles au commerce (64 %), entreprennent un examen exhaustif du régime fiscal en vue d’accroître la compétitivité (58 %) et accélèrent les projets de ressources et les grands projets d’infrastructure (56 %).

Le gouvernement fédéral actuel a fait campagne en promettant certaines modifications fiscales qui visent à favoriser la productivité et la croissance. Parmi ces mesures, mentionnons les suivantes : l’élargissement des actions accréditives au-delà du secteur minier aux entreprises canadiennes en démarrage, qui permettent aux investisseurs de déduire les dépenses de R-D admissibles; l’instauration d’un crédit d’impôt de 20 % offert aux entreprises de petite et de moyenne taille pour les projets d’adoption de l’IA; la bonification du programme de recherche scientifique et de développement expérimental (« RS&DE »); et l’instauration d’un régime privilégié des brevets qui réduit les taux d’imposition sur les revenus tirés de la propriété intellectuelle.

Compétitivité fiscale des sociétés canadiennes par rapport aux sociétés américaines

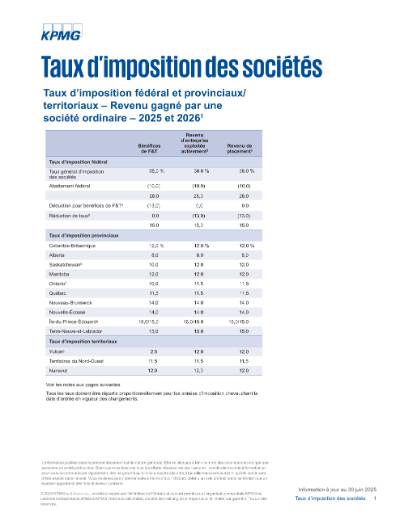

L’avantage concurrentiel dont bénéficiaient les sociétés du Canada par rapport à celles des États-Unis a été éliminé avec l’adoption de la loi américaine de 2017 intitulée Tax Cuts and Jobs Act, qui a considérablement réduit le taux d’imposition fédéral américain des sociétés, qui est passé de 35 % à 21 %. Auparavant, le Canada avait un taux d’imposition combiné fédéral-provincial des sociétés inférieur à celui des États-Unis.

Selon l’indice de compétitivité fiscale internationale de 2024 établi par la Tax Foundation des États-Unis, le taux moyen d’imposition des sociétés aux États-Unis (taux fédéral et des États combinés) est de 25,6 %, comparativement au taux moyen d’imposition fédéral et provincial/territorial sur le revenu des sociétés du Canada, qui est de 26,1 %.

Lors de l’évaluation de la compétitivité fiscale en fonction de ces moyennes, il est important de tenir compte de l’écart important entre les taux d’imposition provinciaux et territoriaux des sociétés au Canada et les taux d’imposition des sociétés des États américains. Par exemple, l’Alberta affiche actuellement le taux d’imposition des sociétés combiné fédéral-provincial le plus bas, soit 23 %, et l’Île-du-Prince-Édouard a le taux le plus élevé, soit 30,5 % pour 2025 (baisse à 30 % en 2026). Les États américains où le taux combiné (fédéral et État) d’imposition sur le revenu des sociétés est le plus faible, soit 21 %, comprennent le Nevada, l’Ohio, le Dakota du Sud, le Texas, l’État de Washington et le Wyoming, tandis que le Minnesota se situe à l’extrémité supérieure de la fourchette, à 30,8 %.

Le projet de loi américain « One Big Beautiful Bill » a été adopté

En raison de la ratification du projet de loi intitulé One Big Beautiful Bill Act, le 4 juillet 2025, et des modifications fiscales que la loi contient, il faut en faire davantage pour faire bouger les choses au Canada. Ces mesures liées à l’impôt et aux dépenses, ainsi que l’imposition de tarifs, sont au cœur du programme économique de l’administration Trump. En plus de réductions d’impôt pour les particuliers, la loi prévoit des allègements fiscaux de plus de 564,6 milliards de dollars américains pour les entreprises et rend permanents les incitatifs fiscaux qui autorisent l’amortissement accéléré, qui permet aux entreprises américaines d’amortir leurs investissements, de prendre de l’expansion et de se moderniser.

Les dispositions du projet de loi concernant la « taxe de représailles » (la « revenge tax » de l’article 899) proposées à l’origine ont été supprimées; cette taxe aurait eu des conséquences fiscales négatives sur les investisseurs et les entreprises non américains. Des discussions avec les États-Unis ont également mené les pays du G7 à proposer des modifications au régime fiscal international de l’OCDE en vertu du Pilier Deux – les règles de l’impôt minimum mondial pour les entreprises multinationales – qui, si elles sont adoptées, comporteraient une exception pour les multinationales américaines.

Ces modifications fiscales et d’autres sont sur le point de rendre le régime fiscal américain encore plus concurrentiel et plus susceptible d’attirer des capitaux, à un moment où 60 % des chefs d’entreprise canadiens affirment que l’accès limité aux capitaux nuit à leur capacité d’investir dans leurs activités, leurs plans d’expansion et les technologies. Comme le capital est mobile, le Canada doit réagir et créer les conditions requises pour améliorer l’accès aux capitaux nationaux et étrangers et récompenser les investissements qui améliorent la productivité, notamment l’adoption de l’IA.

Idées de KPMG pour améliorer la fiscalité des sociétés

À la lumière des changements apportés aux États-Unis, le Canada doit rendre permanents ses incitatifs prévoyant la passation en charges immédiate de certains biens et l’amortissement accéléré d’une variété d’autres actifs. Ces incitatifs peuvent avoir un fort impact positif, au moins à court terme, étant donné qu’ils visent à stimuler de nouveaux investissements. Il faut également envisager une réduction du taux général d’imposition du revenu des sociétés. Évidemment, le coût des réductions du taux d’imposition général doit être comparé à celui d’autres priorités gouvernementales, mais il est important de ne pas sous-estimer la valeur potentielle d’un avantage du Canada en matière d’impôt des sociétés qui contribuera au maintien et à l’amélioration de la compétitivité des entreprises canadiennes.

Malgré les nombreuses inconnues, rarement les entreprises et les gouvernements canadiens ont-ils été aussi déterminés à travailler collectivement à l’accroissement de la résilience économique et de la compétitivité. La simplification des impôts complexes et la mise en place de politiques fiscales plus favorables représentent une occasion unique de prendre notre avenir en main et de stimuler notre prospérité.

Mesures visant à améliorer le régime d’imposition des sociétés au Canada

- Être ambitieux : Compte tenu de la conjoncture économique actuelle, évaluer de nouvelles approches, y compris une réduction éventuelle du taux général d’imposition des sociétés, conjointement avec des dépenses publiques responsables sur le plan budgétaire.

- Rendre le régime fiscal plus simple et plus facile : Réduire la complexité grâce à une plus grande rationalisation en ce qui concerne les grandes et les petites entreprises, réviser les taux d’imposition, les crédits et les déductions, et éliminer les mesures fiscales qui sont trop complexes à administrer.

- Permettre l’amortissement rapide des investissements : Accélérer davantage les déductions fiscales pour le coût des nouveaux investissements afin de maximiser l’incitatif des entreprises pour accroître leur productivité.

- Accélérer les encouragements à la R-D : Des améliorations accélérées au programme de crédits d’impôt pour la RS&DE et la création d’un régime des brevets canadiens, qui sont des initiatives positives qui stimulent la productivité.

- Offrir des encouragements adéquats à la R-D aux grandes entreprises : À l’heure actuelle, les crédits d’impôt pour la RS&DE générés par les sociétés de plus grande taille – détenues au Canada et à l’étranger – ne s’appliquent qu’aux impôts autrement payables et ne sont pas remboursables. Cela réduit la valeur de cet incitatif pour certaines des plus grandes sociétés qui exercent ces activités au Canada.

- Simplifier la perception de la taxe de vente provinciale pour les entreprises : Les taxes de vente au détail, dans les provinces qui continuent de les imposer, représentent une dépense d’entreprise supplémentaire importante. Le coût monétaire des taxes de vente et le coût lié à la nécessité de se conformer à deux systèmes imposent un fardeau supplémentaire important sur le plan fiscal et en matière d’observation, contrairement à une taxe à valeur ajoutée harmonisée ou à une taxe de vente harmonisée provinciale.

- Alléger le fardeau en matière de déclaration : Évaluer les exigences en matière de déclaration fiscale pour les entreprises afin de déterminer si elles en valent la peine compte tenu des coûts, et si les diverses obligations de déclaration peuvent être rationalisées ou s’il est possible d’en atteindre les objectifs plus efficacement en employant d’autres moyens.

- Revoir les pénalités aux entreprises : Déterminer le nombre de pénalités potentielles auxquelles les entreprises peuvent être exposées actuellement, ainsi que leur niveau, conjointement avec le plan du gouvernement visant à imposer des mesures d’application plus strictes, avec un montant supplémentaire de 3,75 milliards de dollars en amendes et en pénalités au cours des prochaines années.

Les professionnels de KPMG Entreprises privées peuvent vous aider, vous et votre entreprise, à composer avec les changements en vous fournissant des conseils et des stratégies pour relever les défis actuels et explorer les possibilités pour l’avenir.

Information à jour au 30 juillet 2025.

Ressources et analyses

Communiquez avec nous

Tenez-vous au courant de sujets qui vous intéressent.

Inscrivez-vous aujourd’hui pour avoir accès à du contenu personnalisé en fonction de vos intérêts.

Communiquez avec nous

- Trouvez des bureaux kpmg.findOfficeLocations

- kpmg.emailUs

- Médias sociaux @ KPMG kpmg.socialMedia