Durch die Verschmelzung eines Gruppenmitglieds auf eine gruppenfremde Körperschaft kommt es grundsätzlich zum Ausscheiden des übertragenden Gruppenmitglieds aus der Unternehmensgruppe. Dies ist laut Ansicht der Finanzverwaltung auch dann der Fall, wenn die übernehmende Körperschaft am Tag nach dem Verschmelzungsstichtag Mitglied der Unternehmensgruppe ist. Gegen diese Ansicht sprach sich nun das BFG in einem aktuellen Erkenntnis aus, wonach es zu keinem Ausscheiden (und somit auch zu keiner etwaigen Rückabwicklung) kommen soll, wenn die übernehmende Körperschaft am Tag nach dem Verschmelzungsstichtag Gruppenmitglied ist.

Dem Erkenntnis des BFG (3.5.2022, RV 5100345/2019) ist vereinfacht folgender Sachverhalt vorausgegangen:

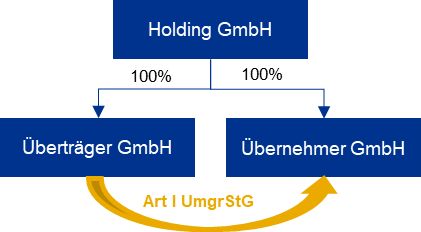

Die Holding GmbH war an der Überträger GmbH und an der Übernehmer GmbH jeweils zu 100 % beteiligt.

Mit Gruppenfeststellungsbescheid vom 07.03.2018 ist die Überträger GmbH ab der Veranlagung 2017 der Unternehmensgruppe iSd § 9 KStG (mit der Holding GmbH als Gruppenträger) beigetreten.

Die Übernehmer GmbH wurde ab dem Veranlagungsjahr 2018 in die Unternehmensgruppe aufgenommen.

Mit Verschmelzungsvertrag vom 26.09.2018 wurde die Überträger GmbH (als übertragende Gesellschaft) rückwirkend zum Stichtag 31.12.2017 auf die Übernehmer GmbH (als übernehmende Gesellschaft) verschmolzen (Art I UmgrStG).

Die Überträger GmbH war somit zum Verschmelzungsstichtag Teil der Unternehmensgruppe. Die Übernehmer GmbH war zum Verschmelzungsstichtag (31.12.2017) kein Mitglied der Unternehmensgruppe, jedoch zum Vertragserrichtungszeitpunkt (26.09.2018). Bereits vor Aufnahme in die Unternehmensgruppe war die Holding GmbH an der Übernehmer GmbH zu 100 % beteiligt.

Das Finanzamt befand, dass im gegenständlichen Sachverhalt ein Gruppenmitglied (Überträger GmbH) auf eine nicht der Unternehmensgruppe angehörige Gesellschaft (Übernehmer GmbH) verschmolzen wurde. Da die erforderliche Mindestbestanddauer von drei Jahren nicht erfüllt wurde, kam es zum rückwirkenden Ausscheiden der Überträger GmbH aus der Unternehmensgruppe. Daran änderte nach Ansicht des Finanzamts auch die ausreichende finanzielle Verbindung der Holding GmbH mit der gruppenfremden übernehmenden Körperschaft und die Aufnahme der übernehmenden Körperschaft in die Unternehmensgruppe per 01.01.2018 durch die Stellung eines Ergänzungsantrags nichts.

Gegen diese Ansicht wurde mit der Begründung, dass die Vermögensübernahme mit dem Beginn des auf den Verschmelzungsstichtag folgenden Tages erfolgt (somit 01.01.2018 um 0 Uhr), Beschwerde erhoben. Da die Übernehmer GmbH ab dem Jahr 2018 Teil der Unternehmensgruppe war, wurde die Überträger GmbH somit nach Ansicht der Beschwerdeführerin auf ein Gruppenmitglied verschmolzen.

2. Ansicht der Finanzverwaltung

Die oben beschriebene Ansicht des Finanzamts beruht auf UmgrStR 2002 Rz 354. Demnach führt die Verschmelzung eines Gruppenmitglieds auf eine gruppenfremde Körperschaft mit dem dem Verschmelzungsstichtag folgenden Tag zum Ausscheiden des Gruppenmitglieds bzw zum rückwirkenden Ausscheiden und zur selbständigen Besteuerung, sofern die Mindestbestanddauer noch nicht erfüllt wurde. Kommt es infolge der Verschmelzung bei der beteiligten Körperschaft zu einer ausreichenden finanziellen Verbindung an der übernehmenden gruppenfremden Körperschaft, kann die bis dahin gruppenfremde Körperschaft durch einen Erweiterungsantrag iSd § 9 Abs 10 KStG zeitlich nahtlos in die Unternehmensgruppe einbezogen werden. Dies ändert gem UmgrStR Rz 354 jedoch nichts am vorhergehenden Ausscheiden des verschmolzenen Gruppenmitglieds.

3. BFG-Erkenntnis vom 03.05.2022, RV 5100345/2019

Das BFG hielt fest, dass durch das ertragsteuerliche Wirksamwerden der Verschmelzung mit Ablauf des Umgründungsstichtags die Verschmelzung im gegenständlichen Fall mit 01.01.2018 wirksam wurde. Wird die (gruppenfremde) übernehmende Körperschaft mit Wirkung ab dem dem Verschmelzungsstichtag folgenden Tag in die Gruppe aufgenommen, liegt nach Ansicht des BFG eine Vermögensübertragung innerhalb einer Unternehmensgruppe vor und es kommt zu keinem Ausscheiden aus der Gruppe (Anwendung des § 9 Abs 5 vierter Satz KStG). Es handelt sich somit um eine „nahtlose“ Gruppenzugehörigkeit des übertragenden Gruppenmitglieds. Das BFG schloss sich damit der überwiegenden Literaturmeinung an.

Im gegenständlichen Fall scheidet die Überträger GmbH somit nach Ansicht des BFG nicht aus der Unternehmensgruppe aus und es kommt auch vor Ablauf der Mindestbestanddauer nicht zur Rückabwicklung (da sich das Vermögen nach der Verschmelzung weiterhin in der Gruppe befindet)

Gegen das gegenständliche Erkenntnis des BFG wurde Amtsrevision erhoben, sodass die Entscheidung des VwGH abzuwarten bleibt.

4. Fazit

Das gegenständliche BFG-Erkenntnis widerspricht der Ansicht der Finanzverwaltung. Durch Stellung eines rechtzeitigen Erweiterungsantrages iSd § 9 Abs 10 KStG soll nach Ansicht des BFG eine zeitlich nahtlose Einbeziehung der (bis dahin gruppenfremden) übernehmenden Körperschaft auch ohne, dass das verschmolzenen Gruppenmitglied zuvor aus der Unternehmensgruppe ausscheidet, möglich sein. Vorausgesetzt, dass der Beginn des Wirtschaftsjahres der übernehmenden Körperschaft mit dem Tag nach dem Verschmelzungsstichtag zusammenfällt.

Da Amtsrevision erhoben wurde, bleibt die Rechtsentwicklung abzuwarten.