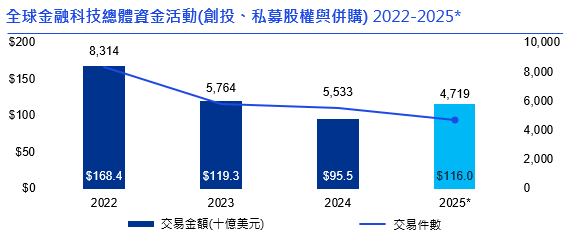

儘管全球交易件數已連續第四年下滑,並跌至八年新低的4,719筆,但整體投資金額從2024年的955億美元成長至1,160億美元,顯示資金正重回流金融科技領域。2025年金融科技活動在下半年略為放緩,2025下半年共有563億美元投資(2,169筆交易),略低於上半年為597億美元(2,550筆交易)。

從區域表現來看,美洲地區以665億美元、2,409筆交易居全球之首。其中,美國占566億美元、1,977筆交易。歐非中東地區則達292億美元、1,484筆交易,而亞太地區則達93億美元、763筆交易。

值得注意的是, 2025下半年三大筆指標性交易中有兩筆發生在美國以外的市場,分別是英國金融服務平台Revolut完成30億美元的創投募資;以色列Sapiens International被Advent私有化,交易金額25億美元以及洲際交易所向Polymarket收購20億美元股份,顯示全球投資動能呈現多元發展。

KPMG安侯建業金融服務產業主持會計師李逢暉表示,金融科技投資歷經多年修正後,已逐步重新站穩腳步。雖然交易件數仍低迷,但投入資本及退出市場活動同步回升,顯示投資人的信心正在提升,尤其是在數位資產與人工智慧等具備可擴展性的技術平台領域。隨著流動性改善,預期未來一年交易活動將進一步回溫。

KPMG數位創新服務營運長賴偉晏指出, 人工智慧已成為2025年金融科技投資高度關注的議題。以AI為核心的金融科技公司在全球共吸引168億美元投資,且預期未來仍持續成長,因為專注於AI的新創公司正努力將自身價值推向新高度,打造能真正使其從競爭中脫穎而出的永續AI解決方案。

賴偉晏說明,目前市場上穩定幣與其他數位資產的發展持續增強中,隨著監管明確性的提升 — 特別是在台灣《虛擬資產服務法》草案已在行政院通過,預計將穩定幣納入監管,台灣版穩定幣最快預計於 2026 年第三季問世,可望加速金融機構布局 RWA(實體資產代幣化)腳步。各個行業皆有希望在此新興領域中把握新的機會。然而,風險管理是各家企業必須密切關注的關鍵領域。

展望2026年,金融科技產業將邁入更為成熟平衡的發展階段,特點包括出現選擇性成長、更清晰的獲利路徑,以及具有流動性的改善。儘管總體經濟與地緣政治風險依然存在,但隨著退出環境出現好轉、監管框架趨於完善,以及加速的創新步伐,都為市場上的持續投資與長期價值創造奠定良好基礎。