醫療照護與生技產業結構轉型已成為全球關注焦點;然而,在經濟波動、地緣政治風險、政策法規調整以及科技與臨床應用快速迭代的多重影響下,產業發展充滿不確定性。KPMG安侯建業每年定期發布《醫療照護與生技投資前景報告》,展望2026年,醫療照護與生技領域將在審慎投資環境中,持續尋求結構性成長機會,整體版圖也正進入新一輪洗牌關鍵期。

醫療照護與生技產業市場交易概況回顧

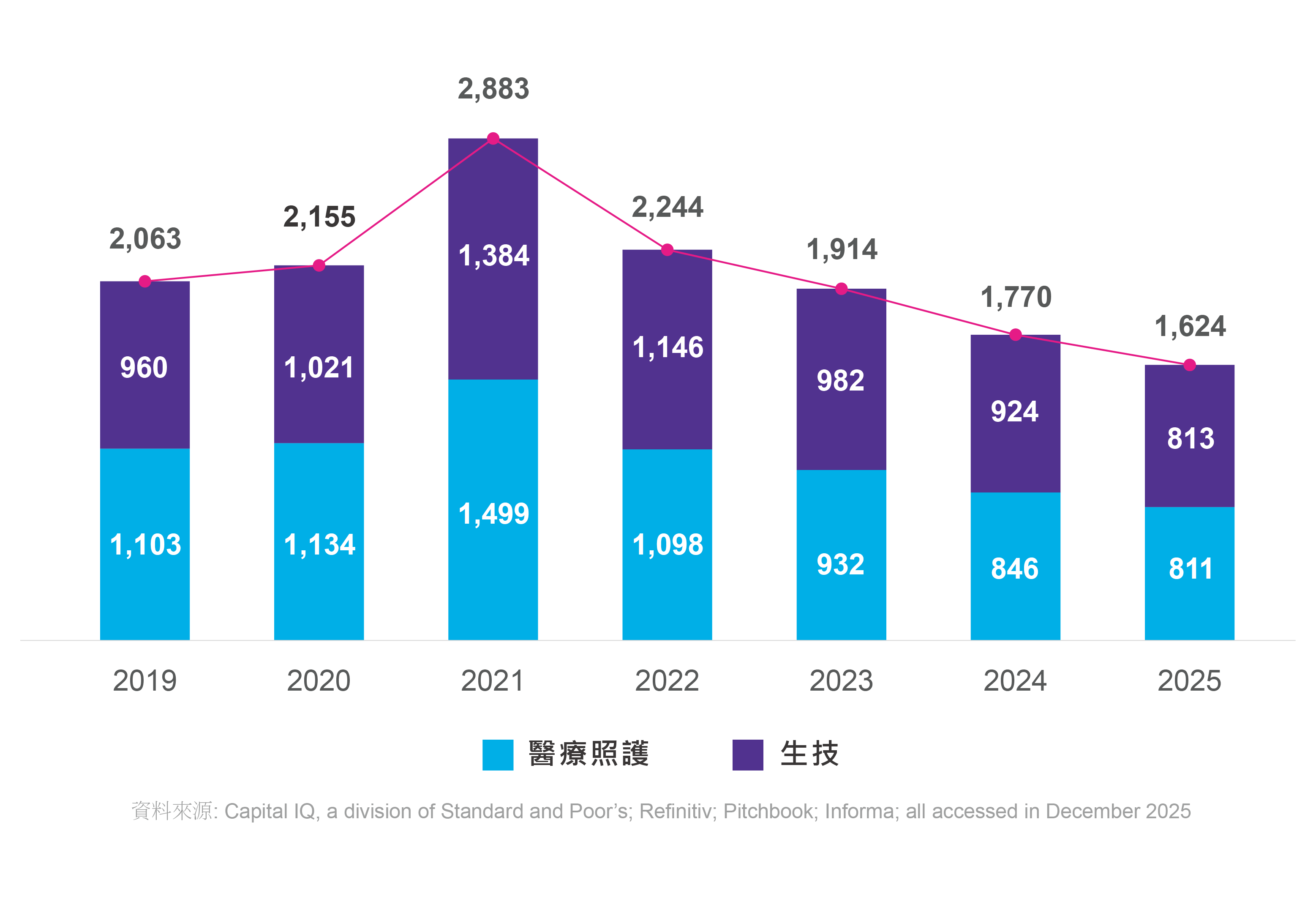

在經濟波動與政策不確定性影響之下,全球健康照護與生技產業的併購活動呈現復「審慎中復甦」的態勢。儘管部分子產業於年中逐步顯現回溫跡象,全年整體交易量仍不及2024年水準,醫療與生技領域交易量皆稍微下滑 (詳下圖)。

進一步分析交易結構,市場資金明顯集中於具成本效率、結構性成長動能及長期競爭優勢的子產業,包括將醫療服務由高成本場域轉向可近性更高的照護模式,以及布局 GLP‑1、腫瘤等高成長、高毛利領域。

2026年醫療照護與生技市場展望

醫療照護領域: 壓力與轉型並存下,併購成為策略韌性工具

近年醫療照護產業的併購多以策略調整為主,反映企業藉由併購強化營運韌性與長期競爭力。私募股權投資轉趨審慎,更聚焦具規模化潛力與數位化優勢的標的;領先收購方則強調整合紀律、數位成熟度與長期市場布局,淡化對短期成本綜效的追求。

隨著AI技術與生成式AI應用加速落地,醫療資通訊的交易量明顯回升,2025年達到近四年高點,整體而言,併購重心正加速轉向價值導向照護、數位轉型與整合型合作,為 2026 年的競爭格局奠定關鍵基礎。

生技醫藥領域: 強化韌性布局,迎戰關稅新常態

生技產業併購受藥價政策、藥品與醫材進口關稅風險影響,整體動能略顯保守。製藥端在專利懸崖壓力下,併購重心由早期資產轉向接近FDA核准或已上市產品,主要鎖定呼吸、免疫、腫瘤與罕見疾病治療領域。另一方面,醫療器材併購則著重產品組合調整,強化心血管、AI影像與機器人手術布局,並同步退出吸引力較低市場,然而,進口關稅的不確定性壓抑了整體交易活躍度。

隨著資本市場信心回溫,投資人普遍預期併購活動將延續成長動能,近七成(67%)預估2026年交易量將進一步增加;然而,投資人對併購標的估值走勢意見分歧,僅五成(51%)預期上升,整體而言,投資人對2026年併購交易量回溫形成高度共識,但對於估值是否進一步擴張,仍維持審慎與選擇性的態度。