臺灣與新加坡經貿往來密切。依經濟部國際貿易署統計,114年新加坡為我國第八大貿易夥伴,雙邊貿易總額達534億美元;截至去年12月底,我商累計赴新投資約325億美元,新商來臺投資約127億美元。然而,原臺新租稅協定於71年生效,為我國首份全面性所得稅協定,迄今已施行逾40年。鑒於雙邊經貿關係之顯著發展,本次修約係參酌經濟合作暨發展組織(OECD)及聯合國(UN)稅約範本,對原協定進行大幅修正,以提供更符合當前臺新雙方經貿實務之租稅減免措施,並營造更有利於雙邊投資與經貿合作之賦稅環境。

本次修正重點包括全面調降各類所得之最高扣繳稅率、不再排除管理服務報酬適用免稅規定、明確化服務型常設機構之認定標準,以及賦予來源地國就不動產、與常設機構相關之資產,及特定未上市股權移轉所產生之財產交易所得課稅權。此外,亦增訂多項優惠條款,例如規定符合要件之集合投資工具(Collective Investment Vehicle, CIV)取得源自他方領域之所得時,得視為一方領域之居住者及受益所有人,從而適用協定優惠待遇。整體而言,上述修正措施預期將有效降低臺新企業跨境投資之租稅成本,並進一步鞏固雙邊經濟合作基礎。

被動所得上限扣繳稅率之調降

在扣繳稅率調整方面,本次協定修正針對股利、利息及權利金之扣繳稅率均有重大更新。過去台新租稅協定雖然亦有規定上限適用稅率之條文,惟實質上提供之租稅優惠效果有限。以股利扣繳稅率為例,台灣現行之股利扣繳稅率為21%,然而修訂前台新租稅協定並未針對股利扣繳稅率有更優惠之規定。此外,舊版協定亦未對跨國股利有優惠稅率規定;針對權利金部分,相較其他全面性協定給予10%扣繳上限之規定,舊版台新租稅協定僅提供15%之優惠稅率。

基於此,足見修訂前台新租稅協定針對跨國投資交易之稅負效果,提供之租稅優惠程度與我國其他全面性租稅協定仍有差距。本次協定修正後,股利及權利金之上限扣繳稅率均降低至10%,並增訂利息之優惠扣繳稅率10%,使規範與我國其他全面性租稅協定趨於一致。此次針對被動所得上限扣繳稅率之重大調整,預期將有效降低兩國跨國交易之整體稅負,進一步深化台新兩國之間經貿投資往來。

管理支援服務報酬將可能適用營業利潤之免稅待遇

跨國企業為增進集團營運效率,經常將管理功能集中於區域性總部並透過跨國管理服務支援各國子公司之營運,而新加坡已成為跨國集團亞太區營運總部之首選之一,經常性提供集團台灣公司管理支援服務並依此收取跨境服務費。然而,修訂前台新租稅協定就「企業所得或利潤」之定義排除了「從事管理、控制或監督活動而賺取之管理服務費」。據此,前述台新跨國集團管理服務費恐無法適用租稅協定之營業利潤免稅待遇。

本次協定修正刪除原先管理服務費排除適用免稅優惠之限制,與其他我國全面性租稅協定接軌,如此預計將有效降低台新間跨國管理服務之租稅負擔,並提供跨國集團在擇定管理服務提供者時,得有更為全面與彈性之選擇。

符合規定之集合投資工具取得之所得可適用協定優惠待遇

值得一提的是,本次修正亦將適用協定之對象擴及符合規定之集合投資工具,明確增訂就其取自他方領域之所得,亦得視為一方領域之居住者及受益所有人,從而得適用協定之優惠待遇(例如股利與利息之上限扣繳稅率)。其中,依協定條款規定,就我國而言,所稱符合規定之集合投資工具,係指依相關法律規定公開募集及成立之共同信託基金、證券投資信託基金、期貨信託基金、不動產投資信託及經台新雙方主管機關同意視為集合投資工具之任何投資基金、安排或實體等工具。

此規定之明文化有助於降低跨國基金、信託等集合式投資工具於協定適用上常見之「居住者」及「受益所有人」認定爭議,使符合條件之集合式投資工具仍得主張其具備居住者及受益所有人地位而得適用協定優惠待遇,本修正預期將大幅提升台新雙邊資本市場之稅負效率。

服務型常設機構之明文化及工程常設機構之構成期間延長

於租稅協定體系之下,倘外國公司於我國透過「常設機構」從事營業行為獲取利潤,則該利潤將無法適用協定之營業利潤免稅待遇。此外,大部分租稅協定對於「常設機構」之定義,除一般性物理存在之常設機構以外,亦有針對外國企業透過員工來台提供服務一定時間所擬制之「服務型常設機構」,例如台韓租稅協定:「…企業透過其員工或其他僱用之人員或其他人提供服務,包括諮詢服務,於任何十二個月期間內,在一方領域從事該等性質活動(為相同或相關計畫案)之期間持續或合計超過一百八十三天者。」

然而,舊版台新租稅協定並未針對其他商業活動有構成服務型常設機構之定義規定,導致實務適用上產生爭議。本次修正將服務型常設機構明文定義,與多數全面性租稅協定內容一致規範,因此,未來新加坡公司派駐員工於我國提供服務時,將有明確之協定條文俾供遵循與管理,以有效利用營業利潤免稅之規定而妥善降低跨國服務之有效稅負。

此外,舊版台新租稅協定針對受派駐執行建築、安裝及裝配工程相關之指導監督活動達六個月以上者,訂定構成工程常設機構之門檻,惟在新版台新租稅協定中則調整為持續超過九個月者始構成工程常設機構。上述期間門檻之調整有助於提升跨國工程專案人員派駐之彈性,進而提升整體專案之執行效率。

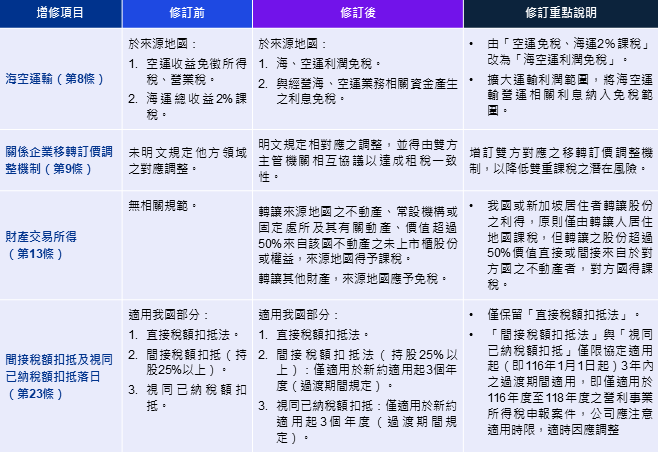

其他重要修訂項目

除前述重大修正外,本次台新租稅協定亦同步增訂多項與我國其他全面性所得稅協定一致之規範,強化協定內容之一致性並與國際租稅協定標準接軌。增修內容涵蓋海空運輸利潤來源地國課稅、關係企業移轉訂價調整機制之明確化、未上市櫃股份或權益如超過 50% 價值源自不動產時之來源地課稅、以及間接稅額扣抵及視同已納稅額扣抵的落日規定等。

為便於快速掌握各項增修內容,將修訂條文重點及實務影響彙整如下頁表格: