2022下半年對全球金融科技產業來說特別具有挑戰性,因為高通膨和高利率等具有挑戰性的經濟條件,以及特定市場挑戰如缺乏IPO和退場機會、估值持續下滑壓力以及對先買後付的公司產生利潤壓力。幾乎沒有跡象表示隨著我們進入2023上半年,充滿挑戰的市場條件將開始緩解,金融科技投資預計將保持相對低迷,即使與2022下半年相比也是如此——儘管許多金融科技子產業預計比其他子產業更具彈性。

支付仍然是2022年全球金融科技投資最強勁的領域,投資額為531億美元,而2021年為571億美元;監理科技是唯一逆勢成長的產業,對該領域的投資從2021年的118億美元增加到2022年創紀錄的186億美元。

對加密貨幣和區塊鏈的投資從2021年的300億美元下降到2022年的231億美元。2022下半年的下降尤其明顯——因為在五月韓國加密貨幣平台Terra (Luna)的崩潰和11月的巴哈馬數位資產交易平台FTX破產之後對該領域的審查顯著增加。

支付

2019-2022 支付領域的全球投資活動總額(創業投資、私募股權和併購)

Deal value: 交易金額(十億美元) | Deal count: 交易量

支付領域主導金融科技市場,2022年吸引531億美元投資

儘管投資相較2021年同期下降,但支付仍然是2022年全球最熱門的金融科技投資領域,佔超過531億美元的總投資。2022上半年以279億美元收購澳洲新創支付公司Afterpay的交易佔了總額的一半以上。2022下半年最大的併購交易要小得多,包括美國資訊技術公司Computer Services Inc. 以16億美元被收購以及國際遊戲科技公司International Game Technology以7億美元出售近端支付公司。

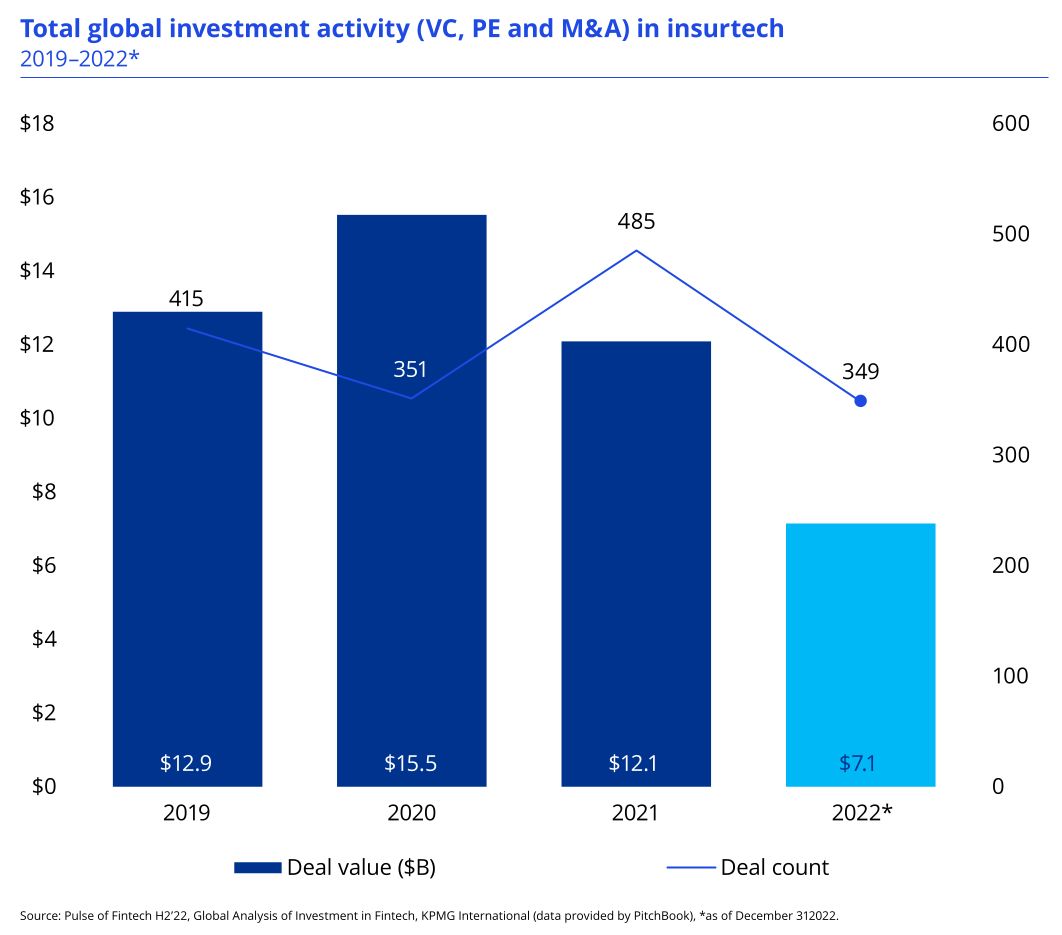

保險科技

2019-2022 年保險投資的全球投資活動總額(創業投資、私募股權和併購)

Deal value: 交易金額(十億美元) | Deal count: 交易量

2022年對保險科技的投資降至七年來的最低點

2022年,全球對保險科技領域的投資降至71億美元,為七年來的最低點,這可能反映出一些投資者因近年來觀察到部分IPO的保險科技公司所面臨的業績挑戰而選擇撤出。儘管整體放緩,但也有幾點積極的跡象:2022下半年看到所有三個關鍵地域(即美洲;歐洲、中東和非洲;亞太地區)都吸引了大型交易,包括美國保險科技新創公司Lemonade以5億美元完成對美國技術初創公司Metromil的收購(2021下半年初次公開),德國保險新創公司Wefox募資4億美元,美國工人賠償保險公司Pie Insurance募資3.15億美元,新加坡網路投保公司Bolttech募資3億美元。

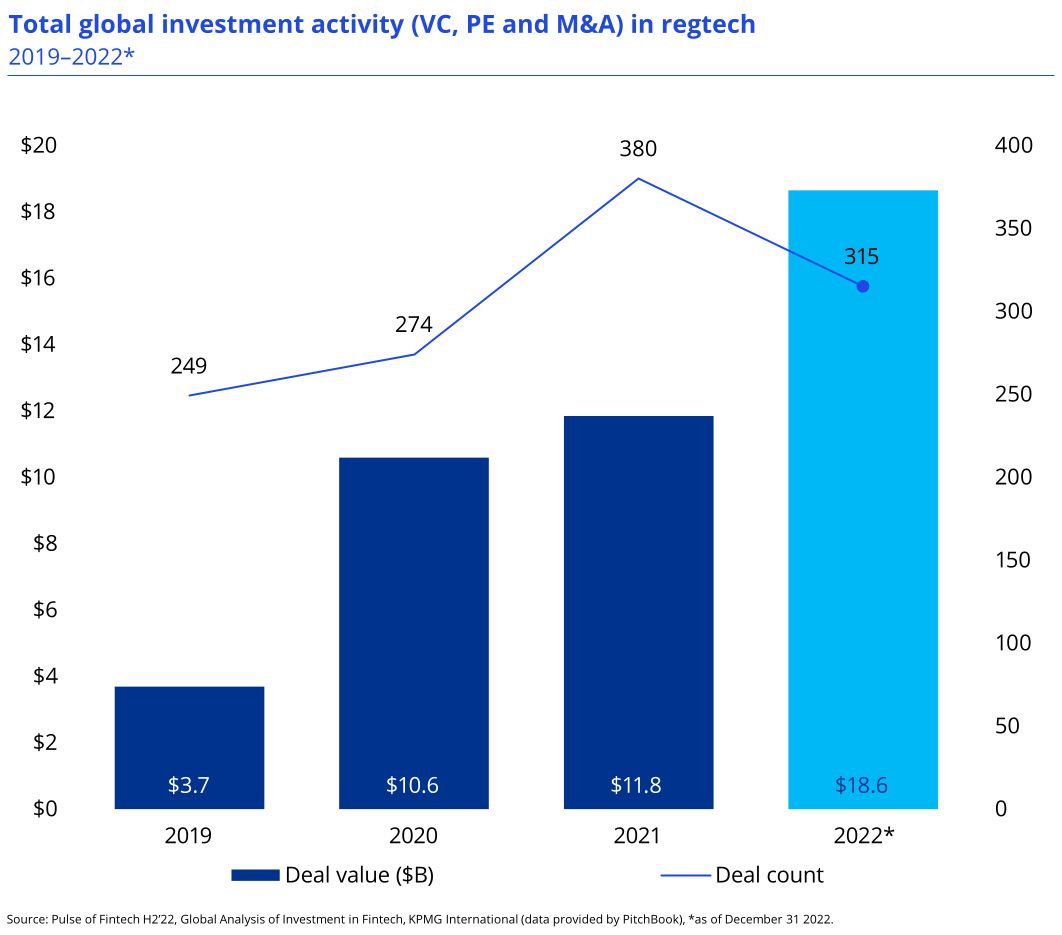

監理科技

2019-2022 年監理科技的全球投資活動總額(創業投資、私募股權和併購)

Deal value: 交易金額(十億美元) | Deal count: 交易量

監理科技逆流而上,2022年全球投資飆升至186億美元

在大多數金融科技垂直領域投資下降的一年中,監理科技是一個明顯的離群值 — 2022年全球吸引了186億美元創紀錄的總投資,而2021年為118億美元。2022下半年間美國的幾筆大型收購案有助於推動監理科技交易價值,包括美國投資公司Vista Equity Partners以84億美元收購美國稅務合規自動化公司 Avalara,以及美國策略投資公司Centerbridge Partners和美國私人投資管理公司Bridgeport Partners以16億美元收購美國金融和監理合規公司Computer Services Inc. (CSI)。

財富科技

2019-2022 年財富科技的全球投資活動總額(創業投資、私募股權和併購)

Deal value: 交易金額(十億美元) | Deal count: 交易量

2022年,全球財富科技行業吸引了超過12億美元的總投資 — ,儘管與2021年20億美元的投資高峰值相比有所下降,但仍是非常強勁的一年。2022下半年見證了這一年最大的兩筆財富科技交易,包括3.23億美元的英國保險公司Pollen Street Capital和新加坡加密貨幣公司Amber的3億美元融資案。

網路安全

2019-2022 年網路安全的全球金融科技投資活動總額(創業投資、私募股權和併購)

Deal value: 交易金額(十億美元) | Deal count: 交易量

儘管網路安全領域的總投資從2021年的高於50億美元下降到2022年的略高於21億美元,但2022年全球投資者對網路安全的興趣仍然很高。網路安全領域缺乏大型併購交易是資金下滑的主要原因,因為交易量與2021年同期保持穩定。創業投資交易在2022年吸引了大量投資,包括開曼群島的以太坊開發公司 Matter Labs募集的2億美元資金、美國金融監理公司KYC的重點公司Alloy募集的1.52億美元資金以及2022下半年的以色列欺詐預防公司nsKnox所募集的1.5億美元資金。

區塊鏈/加密貨幣

2019-2022 年區塊鏈和加密貨幣的全球金融科技投資活動總額(創業投資、私募股權和併購)

Deal value: 交易金額(十億美元) | Deal count: 交易量

FTX垮台後,加密空間受到嚴格審查

在經歷了2021年的爆炸性增長(包括300億美元的全球投資)之後,加密貨幣和區塊鏈的總投資在2022年下降到231億美元——與2021年之前的所有年份相比,投資水平仍然保持在非常強勁的水平。該領域的大部分投資於2022年上半年,包括日本加密貨幣交易所Coincheck 以11億美元與SPAC合併和德國線上獨角獸Trade Republic的11億美元創業投資。相比之下,2022下半年最大的交易規模相對較小,包括新加坡加密貨幣交易平台 Amber籌集的3億美元創業投資、開曼群島的以太坊開發公司 Matter Labs籌集的2億美元以及美國去中心化加密貨幣交易所 Uniswap籌集的1.65億美元。

瀏覽其他章節

點擊上圖下載全文PDF報告