Globálny stavebný sektor vstupuje do novej fázy, ktorú charakterizuje výrazný paradox. Dopyt po stavebných a infraštruktúrnych projektoch rastie a s ním aj optimizmus lídrov v odvetví, zároveň však narastá opatrnosť a neochota podstupovať riziká. Vyplýva to z najnovšej štúdie KPMG, ktorá mapovala názory 375 vedúcich predstaviteľov stavebných, infraštruktúrnych a realitných spoločností z celého sveta.

Pozitívne očakávania narážajú na neochotu riskovať

Prieskum ukázal, že 71 % respondentov hodnotí budúci vývoj stavebného sektora pozitívne, čo predstavuje 5-percentný nárast oproti roku 2023. Až tri štvrtiny manažérov pritom uvádzajú, že sú dnes pri prijímaní rizík rovnako alebo výrazne opatrnejší než pred rokom, a to najmä v dôsledku rastúcej komplexnosti projektov, nestabilných dodávateľských reťazcov, tlaku na náklady a sprísňujúcich sa regulačných požiadaviek. Výsledkom je selektívnejší výber projektov, zdržanlivejší prístup k investíciám a silnejší dôraz na krátkodobý výkon.

Infraštruktúra, zelená energia a verejné investície ako hlavné rastové faktory

Motorom rastu v stavebníctve zostávajú najmä verejné investície, rozširujúce sa vládne infraštruktúrne programy a tlak na zelenú transformáciu ekonomík. Najväčší rastový potenciál majú podľa respondentov projekty vo vodnom hospodárstve a inžinierskych sieťach, výstavba zariadení na výrobu energie z obnoviteľných zdrojov a rozsiahle infraštruktúrne projekty. Rastúci význam majú aj dátové centrá, ktoré vytvárajú dodatočný dopyt po energetickej, vodnej a digitálnej infraštruktúre.

Náklady, regulácie a udržateľnosť zvyšujú tlak na firmy

Rastové ambície stavebného sektora čoraz viac narážajú na nákladové a regulačné obmedzenia, ktoré ovplyvňujú každodenné fungovanie firiem. Viac než tretina respondentov radí rast cien materiálov a obmedzené možnosti financovania medzi najväčšie výzvy, pričom tri štvrtiny manažérov zároveň upozorňujú na zvýšené riziká v dodávateľských reťazcoch a rastúce administratívne zaťaženie. Sprísňujúce sa regulačné požiadavky sa pritom netýkajú len technických noriem, ale vo výraznej miere aj oblasti udržateľnosti.

Tlak zo strany klientov na environmentálne a spoločensky zodpovedné riešenia silnie. Až 90 % respondentov uvádza, že zákazníci dnes aktívne požadujú udržateľné prístupy k výstavbe, no len 42 % projektov ich má v súčasnosti systematicky zabudované do realizácie. Tento rozdiel poukazuje na medzeru medzi očakávaniami trhu a schopnosťou firiem premietnuť požiadavky do praxe, často pre nedostatok procesov, dát alebo zodpovedajúcich zručností.

Transformácia ako odpoveď na neistotu

Výsledky prieskumu potvrdzujú, že transformácia sektora sa stáva nevyhnutným predpokladom rastu, pričom viac než polovica lídrov pochybuje, či ich organizácie dokážu na meniace sa podmienky reagovať dostatočne rýchlo. Firmy identifikovali štyri hlavné strategické priority na najbližšie obdobie:

• prevádzkovú efektívnosť a ziskovosť (75 %),

• expanziu na nové trhy a lepšie zameranie na klienta (72 %),

• technológie a inovácie (61 %),

• riadenie rizík a budovanie odolnosti (53 %).

Tieto priority zároveň ukazujú, že firmy si čoraz viac uvedomujú potrebu systematického prístupu, ktorý presahuje jednotlivé projekty a zameriava sa na dlhodobú výkonnosť a odolnosť. Schopnosť zosúladiť efektivitu, rast, inovácie a riadenie rizík bude rozhodujúcim faktorom toho, ktoré organizácie dokážu uspieť v meniacom sa prostredí.

Ľudia, technológie a nové modely výstavby v centre zmien

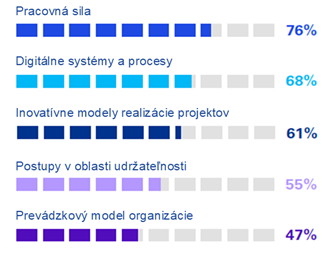

Kľúčové oblasti, na ktoré sa chcú manažéri zamerať

Kľúčom k úspešnej transformácii sú tri navzájom prepojené oblasti: ľudia, technológie a nové modely realizácie projektov. Väčšina spoločností plánuje výrazne zvýšiť investície do vzdelávania a rozvoja zamestnancov, pričom viac než pätina transformačných rozpočtov smeruje práve do pracovnej sily. Technológie a dátové riešenia sa stávajú druhou najdôležitejšou investičnou prioritou, pričom do popredia sa dostáva dátová analytika, BIM systémy (digitálne platformy na plánovanie, navrhovanie, realizáciu a správu stavieb) a generatívna umelá inteligencia. Súčasne sa očakáva, že kolaboratívne formy kontraktov, digitalizácia dodávateľských reťazcov a priemyselné či off-site metódy výstavby sa v priebehu niekoľkých rokov stanú bežným štandardom.

O prieskume

KPMG Global Construction Survey 2025/2026

KPMG Global Construction Survey 2025/2026, The paradox of progess, vychádza z prieskumu medzi 375 lídrami stavebných, infraštruktúrnych a realitných spoločností z troch regiónov – EMEA (Európa, Blízky východ a Afrika), Amerika, a APAC (Ázia a Tichomorie). Dáta boli zbierané v období január – marec 2025.