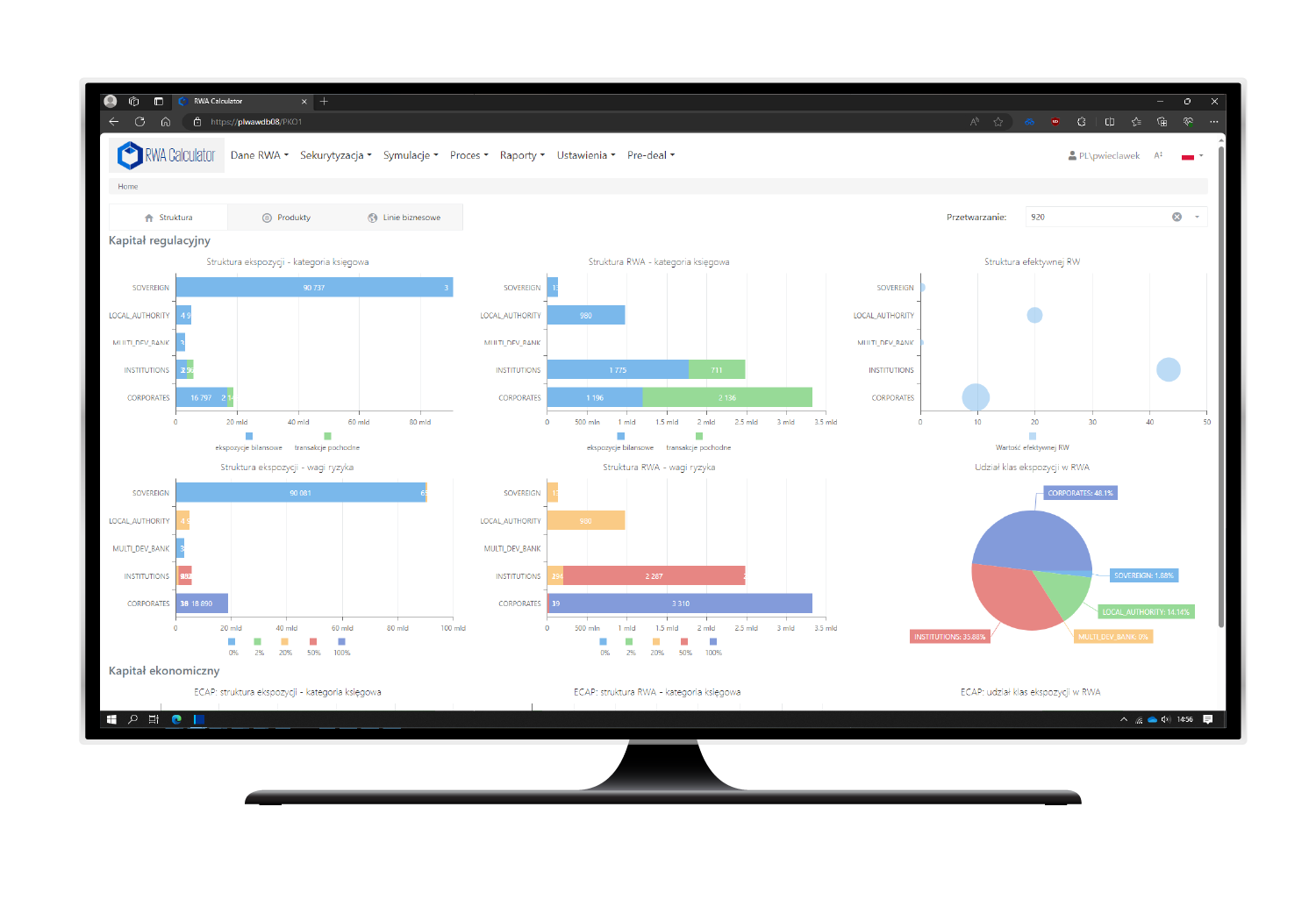

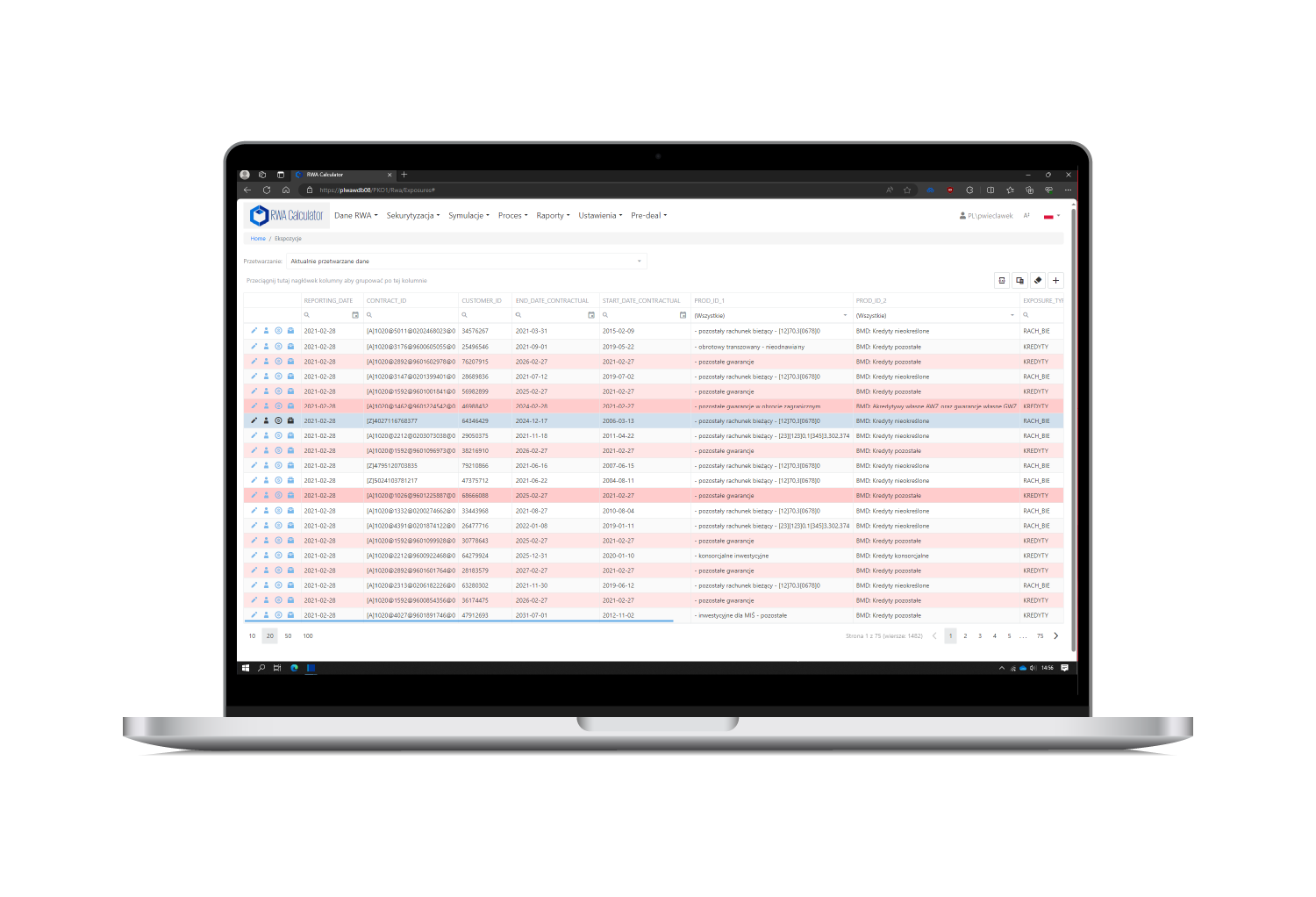

Nowoczesny system do zarządzania adekwatnością kapitałową w instytucjach kredytowych

KPMG RWA Calculator posiada elastyczne moduły kalkulacyjno-raportowe,

które nie tylko pozwalają na zapewnienie zgodności z obowiązującymi wymogami regulacyjnymi (CRR 3, COREP, Filar 3), ale również umożliwiają przeprowadzenie licznych symulacji i stress testów (w tym na potrzeby EBA oraz KNF) oraz zapewniają kompleksowe raportowanie zarządcze w zakresie adekwatności kapitałowej.