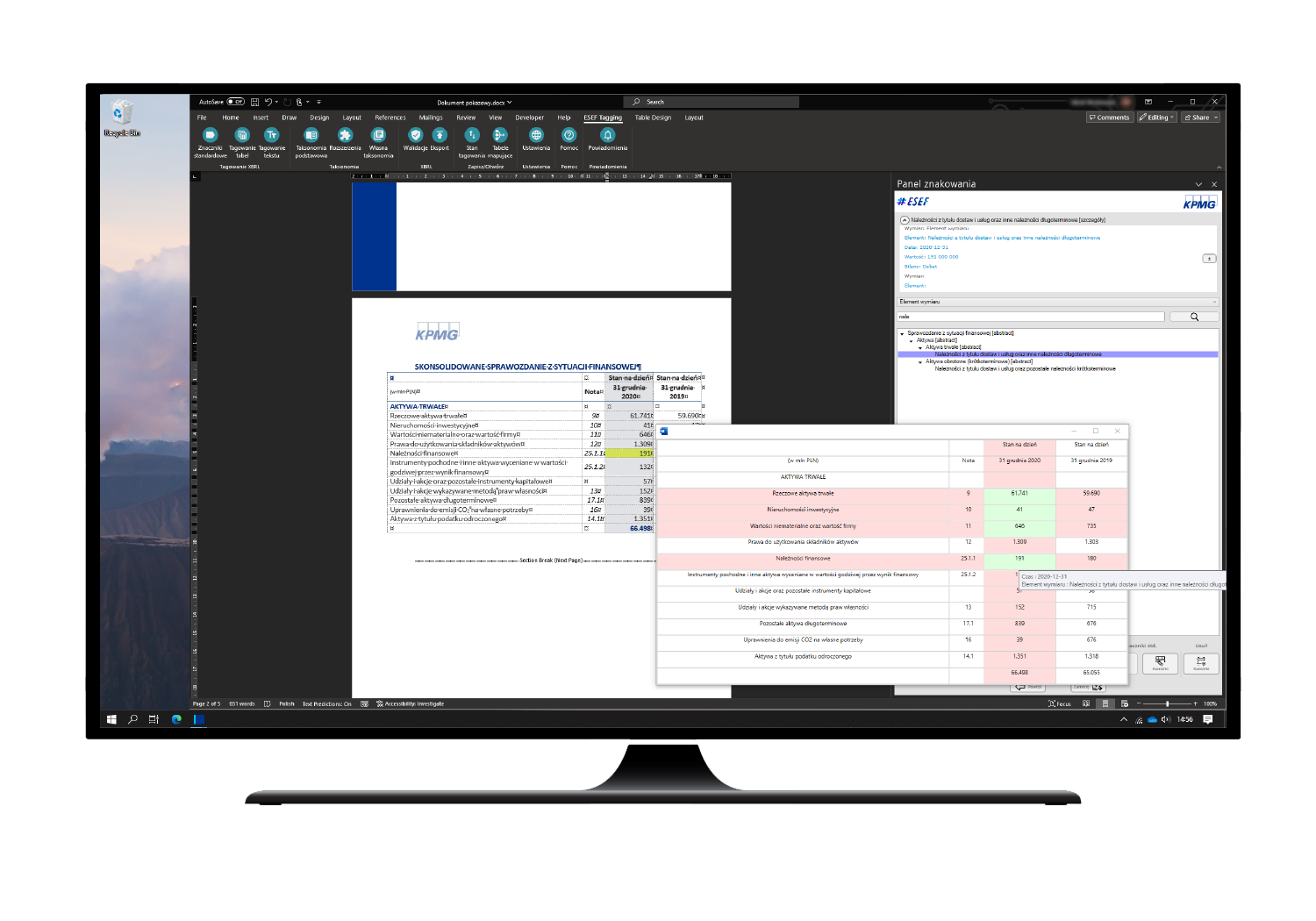

Czym jest standard MSSF 16 i dlaczego tak ważne jest porpawne rozliczenie zobowiązań leasingowych?

Standard MSSF 16 wprowadził wiele fundamentalnych zmian w podejściu do rozliczania i ujmowania umów leasingu w księgach oraz sprawozdaniach finansowych przez spółki. Zgodnie ze Standardem, począwszy od 1 stycznia 2019 r. większość umów leasingu jest prezentowana w bilansie Spółek poprzez ujmowanie zarówno aktywa z tytułu prawa do użytkowania przedmiotu umowy, jak i zobowiązania z tytułu leasingu.

Zasady opisane w Standardzie MSSF 16 wyeliminowały wcześniej funkcjonujący podwójny model prezentowania umów leasingu przez leasingobiorców, w którym występował zarówno leasing finansowy, jak i leasing operacyjny ujmowany na pozabilansie. Zamiast tego modelu zostało wprowadzone jednakowe podejście do umów leasingu, w ramach którego wszystkie umowy po stronie leasingobiorcy będą rozliczane i księgowane podobnie do bieżącej rachunkowości leasingu finansowego.

Zasady zaprezentowane w Standardzie MSSF 16 wyszły w życie w 2019 r. Od tego momentu wszystkie Spółki podlegające MSSF 16 są zobowiązane rozliczać umowy leasingu i prezentować je księgowo zgodnie z zalecaną przez Standard metodologią.

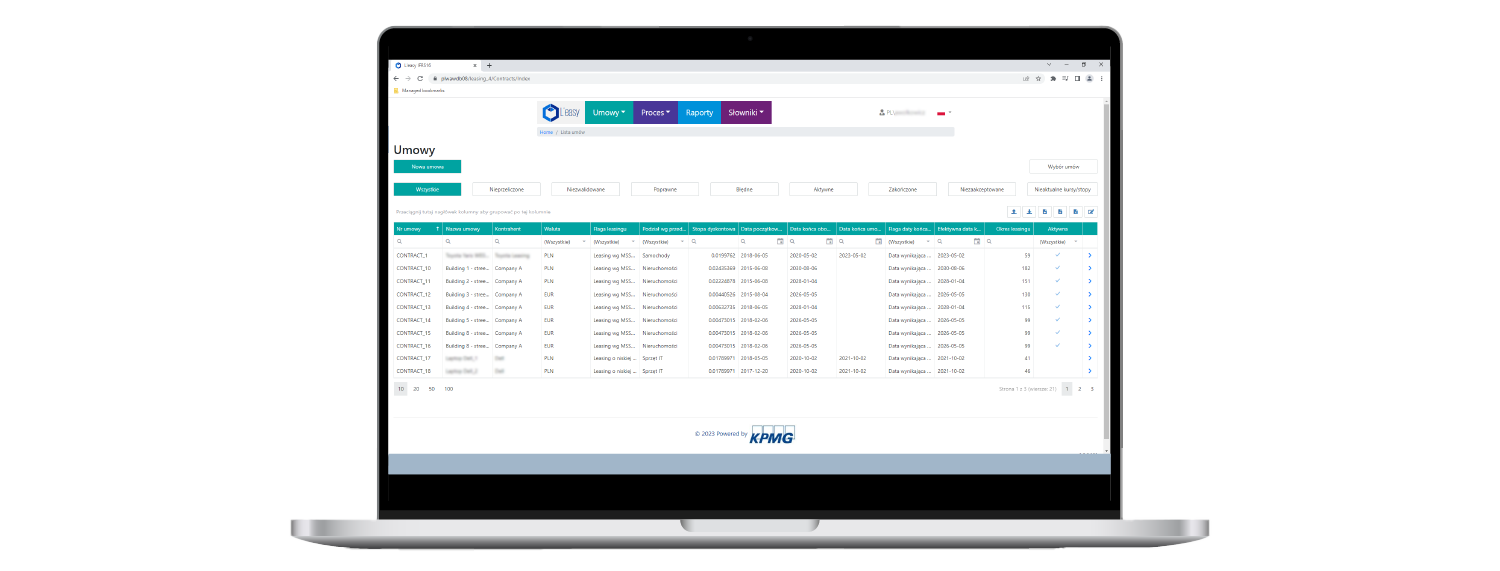

Wdrożenie IFRS 16 wiąże się z wieloma zadaniami postanowionymi przed spółkami. Do głównych wyzwań, przed którymi stoją leasingobiorcy, należy:

- przeprowadzenie analizy wszystkich swoich umów leasingu i subleasingu;

- prowadzenie rejestru wszystkich umów;

- podjęcie decyzji o metodzie przejścia na IFRS 16 z dniem wdrożenia Standardu;

- obsługa umów zgodnie z IFRS 16 – generowanie harmonogramu rozliczenia umów leasingu – zarówno harmonogramu rozliczenia prawa do użytkowania, jak i harmonogramu rozliczenia zobowiązania z tytułu leasingu;

- zgodna z zapisami Standardu obsługa księgowa umów leasingu.