Zgodnie z założeniami do ustawy Polski Ład ocena funkcjonowania nowego mechanizmu poboru podatku u źródła (pay and refund) powinna nastąpić po trzech latach od jego wprowadzenia do polskiego systemu podatkowego. Praktyka stosowania przepisów wskazuje na to, że podmioty gospodarcze nadal borykają się z licznymi wyzwaniami związanymi ze stosowaniem nowych regulacji, w tym m.in. z kwestiami definicji rzeczywistego właściciela czy wymogu należytej staranności.

Eksperci KPMG w najnowszym raporcie pt. „Mechanizm WHT pay and refund. Podsumowanie trzech lat rewolucji podatkowej” dokonali szczegółowej analizy kolejnych etapów wdrożenia tego mechanizmu oraz podsumowali główne i praktyczne wyzwania związane ze stosowaniem tych przepisów z perspektywy polskich płatników oraz zagranicznych podatników objętych WHT.

Kluczowe wyzwania dla płatników i podatników podatku u źródła

Pomimo tego, że mechanizm pay and refund obowiązuje już od ponad trzech lat, w obszarze podatku u źródła nadal jest wiele wątpliwości, natury konstrukcyjnej i interpretacyjnej. Dotyczą one m.in. definicji rzeczywistego właściciela, w tym oceny jego właściwej substancji biznesowej, a także dochowywania wymogu należytej staranności przez płatników – czyli konkretnych działań związanych z gromadzeniem dokumentacji oraz weryfikacją informacji, oczekiwanych przez administrację skarbową w celu skorzystania ze zwolnienia lub preferencji. Mimo że opublikowane przez Ministerstwo Finansów projekty objaśnień podatkowych nie są obecnie wiążące, zauważalnie wpływały na praktykę interpretacyjną organów podatkowych i sądów administracyjnych. Proces rozliczeń podatkowych dodatkowo komplikują kwestie praktyczne i techniczne, które wymagają dalszego doprecyzowania i standaryzacji.

Nowe zasady opodatkowania WHT wprowadzane były wieloetapowo, a do dziś brak jest obowiązujących objaśnień Ministerstwa Finansów w zakresie stosowania tych przepisów. Tym niemniej obrót gospodarczy od stycznia 2019 r. funkcjonował, organy podatkowe wydawały decyzje oraz interpretacje indywidualne, a sądy administracyjne orzeczenia w sprawach z zakresu podatku u źródła. W konsekwencji na przestrzeni kilku lat powstawały rozbieżne linie interpretacyjne, praktyka administracji niejednokrotnie wychodziła „poza ramy” ustawowe, a projekty objaśnień zamiast wskazówek, dostarczały kolejnych wątpliwości.

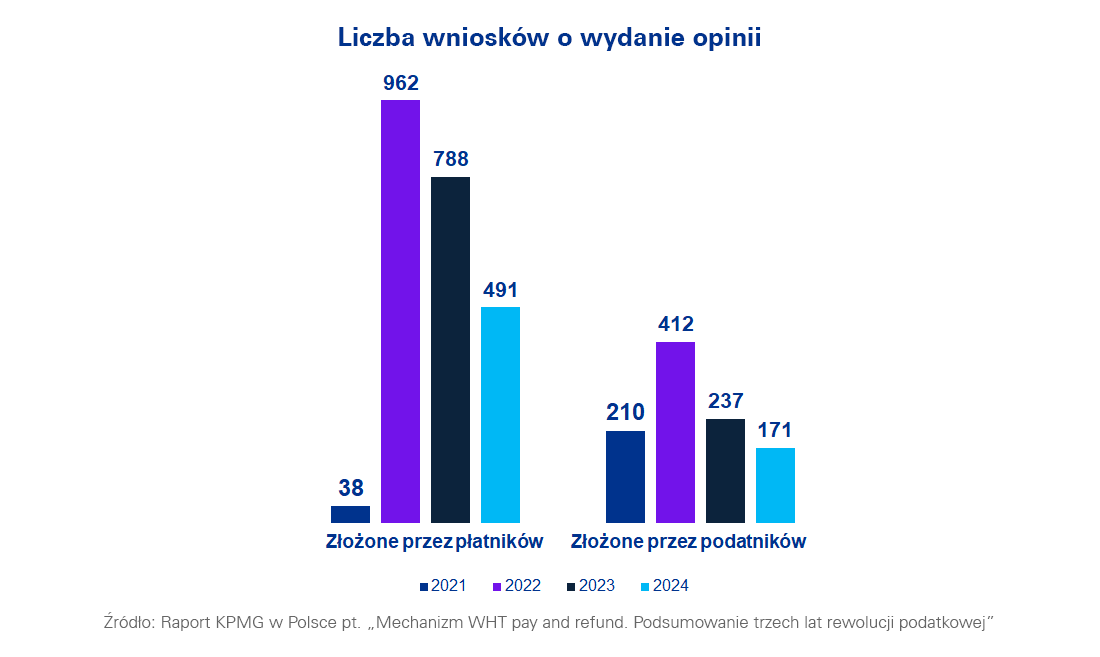

Pay and refund – kwestie praktyczne i statystyki

Statystyki Lubelskiego Urzędu Skarbowego wskazują na coroczny spadek liczby wniosków o wydanie opinii w sprawie stosowania preferencji podatkowych. W zeszłym roku płatnicy i podatnicy złożyli łącznie ok. 650 wniosków, podczas gdy w pierwszym roku obowiązywania mechanizmu pay and refund wnioskodawców było praktycznie dwukrotnie więcej.

Negowanie koncepcji „look-through approach” coraz częstsze

W obszarze podatku u źródła, niezależnie od mechanizmu pay and refund występują inne kontrowersyjne kwestie, w tym dotyczące akceptowania i stosowania koncepcji „look through approach”. Umożliwia ona zastosowanie preferencji podatkowej wobec podmiotu będącego dalej w łańcuchu płatności, jeśli jest on rzeczywistym podatnikiem otrzymanej należności i spełnia pozostałe wymagane warunki.

Podejście do tej koncepcji doskonale obrazuje trudności, z jakimi borykają się adresaci przepisów o podatku u źródła oraz brak stabilności prawa i jego wykładni w tym obszarze. Koncepcja ta została bowiem zaakceptowana przez Ministerstwo Finansów w projekcie pierwszych objaśnień podatkowych z 2019 r., co prawdopodobnie wpłynęło na stanowisko organów podatkowych prezentowane w wydawanych później interpretacjach, w których co do zasady również aprobowano tę koncepcję. Stanowisko Ministerstwa Finansów uległo zmianie w projekcie objaśnień podatkowych z 2023 r.

Kontakt

Sabina Sampławska

Partner, Zespół ds. Podatków Międzynarodowych, Lider doradztwa dla sektora Life Sciences

KPMG w Polsce

Newsletter

Chcesz otrzymywać najświeższe informacje biznesowe?