Pandemia COVID-19 przyspiesza koniec tradycyjnego rynku motoryzacyjnego

COVID-19 przyspiesza zmiany na rynku motoryzacyjnym

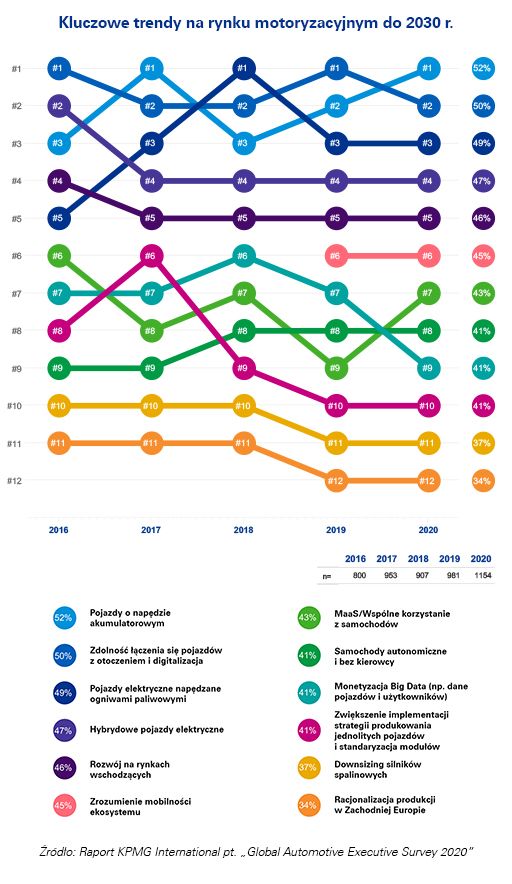

Najważniejszymi trendami w branży wskazującymi kierunki rozwoju rynku motoryzacyjnego są obecnie pojazdy o napędzie akumulatorowym, zdolność łączenia się pojazdów z otoczeniem i digitalizacja, pojazdy elektryczne napędzane ogniwami paliwowymi i hybrydowe pojazdy elektryczne. Zdaniem przedstawicieli kadry menedżerskiej z firm motoryzacyjnych globalna pandemia prowadzi do powstania wyraźnie różnych rynków motoryzacyjnych.

Po raz pierwszy w historii, respondenci badania KPMG są zdania, że do 2030 r. największa część pojazdów nie będzie już napędzana przez silniki spalinowe. Najważniejszymi trendami w branży wskazującymi kierunki rozwoju rynku motoryzacyjnego są obecnie pojazdy o napędzie akumulatorowym, zdolność łączenia się pojazdów z otoczeniem i digitalizacja, pojazdy elektryczne napędzane ogniwami paliwowymi i hybrydowe pojazdy elektryczne. Zdaniem przedstawicieli kadry menedżerskiej z firm motoryzacyjnych globalna pandemia prowadzi do powstania wyraźnie różnych rynków motoryzacyjnych. Kończy się tradycyjny światowy rynek samochodów osobowych, a sytuacja spowodowana pandemią COVID-19 znacznie przyspieszy ten proces. Według prognoz KPMG w trzecim kwartale tego roku produkcja i sprzedaż pojazdów na całym świecie ponownie wzrośnie.

Pojazdy o napędzie elektrycznym akumulatorowym kluczowym trendem w branży motoryzacyjnej

Ponad połowa (52%) przedstawicieli kadry zarządzającej z branży motoryzacyjnej wskazała pojazdy o napędzie elektrycznym akumulatorowym jako kluczowy trend do 2030 r. Równie istotna zdaniem respondentów jest zdolność łączenia się pojazdów z otoczeniem i digitalizacja (50%) oraz pojazdy elektryczne napędzane ogniwami paliwowymi (49%). Według ankietowanych najmniej istotnymi trendami są downsizing (37%), a także racjonalizacja produkcji w Europie Zachodniej (34%).

Staje się coraz bardziej oczywiste, że nie będzie jednego globalnego kierunku strategicznego dla wszystkich. Przedsiębiorstwa będą musiały opracować niezależne strategie regionalne, z ofertą produktów dostosowaną do oczekiwań konsumentów na różnych rynkach. Poza tradycyjnymi czynnikami ekonomicznymi, popyt konsumencki na poszczególne technologie i produkty jest w coraz większym stopniu kształtowany przez regionalne wpływy firm z branży ICT, które dyktują technologiczne myślenie o całym ekosystemie i w ten sposób definiują kulturę mobilności – mówi Mirosław Michna, partner w dziale doradztwa podatkowego, szef zespołu doradców dla branży motoryzacyjnej w KPMG w Polsce.

W tegorocznej edycji globalnego badania KPMG, 76% przedstawicieli kadry zarządzającej w branży motoryzacyjnej zgadza się, że w 2030 r. w Europie Zachodniej nadal będzie produkowany co najwyżej jeden na dwadzieścia samochodów. Nie będzie jednej dominującej na świecie formy napędu, a silniki spalinowe nie będą już dominującą formą napędu na rynku.

Kryzys spowodowany pandemią COVID-19 doprowadzi do istotnych zmian w strukturze popytu, a w konsekwencji do znacznie głębszej systematycznej recesji. Przedsiębiorstwa powinny intensywnie skupić się na zarządzaniu relacjami z klientami i popytem na technologie cyfrowe oraz oferowaniu elastycznych ofert zakupu o niskich kosztach początkowych, aby aktywnie przeciwdziałać rosnącej niepewności konsumentów i zakupom uzależnionym od całkowitego kosztu utrzymania (TCO) – mówi Mirosław Michna, partner w dziale doradztwa podatkowego, szef zespołu doradców dla branży motoryzacyjnej w KPMG w Polsce.

COVID-19 zmieni potrzeby konsumentów

W wyniku kryzysu, konsumenci bardziej niż kiedykolwiek wcześniej traktują samochód jako komfortowy i bezpieczny sposób przemieszczania się. Coraz więcej osób będzie wolało przesiąść się z komunikacji publicznej do własnego samochodu, aby zminimalizować ryzyko zarażenia się koronawirusem. Chęć zapewnienia sobie bezpieczeństwa i skłonność do zakupu własnego pojazdu, będą jednak wiązały się z koniecznością ostrożnego zarządzania budżetem w niepewnych czasach. Z tego właśnie powodu producenci i dystrybutorzy powinni zacząć intensyfikować swoje relacje z klientami.

W czasach niepewności i zwiększonej świadomości kosztów ze strony konsumentów, producenci i sieci dealerskie powinny opracować elastyczne i atrakcyjne oferty zakupu nowych samochodów. Na przykład w Chinach panika związana z zarażeniem koronawirusem doprowadziła już do większego popytu zarówno w segmencie aut popularnych jak i segmencie premium. Taka sama sytuacja miała miejsce podczas pandemii SARS w 2003 roku. Dodatkowo sprzedawcy powinni zastanowić się w jaki sposób zachęcić konsumentów do dokonywania zakupu samochodu online. W tej chwili co piąty konsument na świecie nie kupiłby samochodu przez internet, co wskazuje, że jesteśmy dalej od zakupów online, niż można byłoby się spodziewać – mówi Przemysław Szywacz, partner w dziale doradztwa podatkowego w zespole doradców dla branży motoryzacyjnej w KPMG w Polsce.

Według tegorocznych wyników badania KPMG, 83% menedżerów najwyższego szczebla zgadza się, że organy regulacyjne i polityka przemysłowa są siłą napędową programów technologicznych – strategie dopłat i ulgi podatkowe będą zasadniczymi instrumentami wsparcia dla branży motoryzacyjnej.

Jednocześnie aż 73% przedstawicieli kadry zarządzającej z firm motoryzacyjnych uważa, że zasoby mineralne danego kraju dyktują preferowaną przez niego technologię napędową.

Kraje mające dostęp do litu są bardziej skłonne do promowania elektromobilności zasilanej bateriami. Inne regiony będą opierać się na ogniwach paliwowych, a inne na napędach hybrydowych. COVID-19 może także wpłynąć na prognozowany obecnie udział w rynku poszczególnych napędów. Wynika to z faktu, że wsparcie dla firm motoryzacyjnych w celu wyjścia z obecnego kryzysu może być uzależnione od inwestycji w elektromobilność lub inne alternatywne napędy. Brak takiego wymogu, przy jednoczesnym, kapitałochłonnym charakterze tych inwestycji, mógłby z kolei doprowadzić do opóźnienia elektryfikacji – mówi Przemysław Szywacz, partner w dziale doradztwa podatkowego w zespole doradców dla branży motoryzacyjnej w KPMG w Polsce.

****

KPMG THOUGHT LEADERSHIP

Publikacje praktyk KPMG z całego świata dotyczące najistotniejszych kwestii z różnych sektorów gospodarki. Dzięki specjalistycznej wiedzy i doświadczeniu ekspertów, w bazie publikacji KPMG znajdują się m.in. artykuły, analizy i raporty nt. zagadnień specyficznych dla poszczególnych branż.

****

O RAPORCIE

Coroczny raport KPMG International pt. „Global Automotive Executive Survey” analizuje wiodące trendy w branży motoryzacyjnej na świecie. W tegorocznym badaniu, które przeprowadzono w lutym 2020 r. udział wzięło 1 154 dyrektorów generalnych z branży motoryzacyjnej oraz ponad 2 000 klientów z 30 krajów. Badanie przeprowadzono metodą kwestionariuszy online.

****

Kontakt dla mediów:

Patrycja Kowalczyk, e-mail: patrycjakowalczyk@kpmg.pl, tel.: (22) 528 11 87 lub 664 718 676

Jakub Malczewski, e-mail: jmalczewski@kpmg.pl, tel.: (22) 528 15 72 lub 605 511 308

Krzysztof Krzyżanowski, e-mail: kkrzyzanowski@kpmg.pl, tel.: (22) 528 11 14 lub 508 047 582

© 2024 KPMG Sp. z o.o., polska spółka z ograniczoną odpowiedzialnością i członek globalnej organizacji KPMG składającej się z niezależnych spółek członkowskich stowarzyszonych z KPMG International Limited, prywatną spółką angielską z odpowiedzialnością ograniczoną do wysokości gwarancji. Wszelkie prawa zastrzeżone.

Więcej informacji na temat struktury globalnej organizacji KPMG można znaleźć na stronie o strukturze zarządczej.

Informacje zawarte w niniejszej publikacji mają charakter ogólny i nie odnoszą się do sytuacji konkretnej firmy. Ze względu na szybkość zmian zachodzących w polskim prawodawstwie prosimy o upewnienie się w dniu zapoznania się z niniejszą publikacją, czy informacje w niej zawarte są wciąż aktualne. Przed podjęciem konkretnych decyzji proponujemy skonsultowanie ich z naszymi doradcami.