Wyodrębnienie działalności zwolnionej z opodatkowania w SSE oraz działalności prowadzonej poza nią | Agnieszka Przeorek

Wyodrębnienie działalności zwolnionej z opodatkowania

Przepisy i praktyka nie wykluczają prowadzenia działalności przez podatników częściowo jako działalności zwolnionej z opodatkowania w Specjalnej Strefie Ekonomicznej i częściowo poza Specjalną Strefą Ekonomiczną, jako działalności opodatkowanej. Należy jednak pamiętać o obowiązkach z tym związanych i odpowiednim wykazywaniem i rozdzielaniem przepływów pomiędzy tymi dwoma niejako odrębnymi częściami działalności.

W przypadku prowadzenia działalności zarówno w Specjalnej Strefie Ekonomicznej (tzw. SSE), jak i poza jej obszarem lub w zakresie wskazanym w zezwoleniu strefowym i poza zakresem z zezwolenia niezmiernie istotne jest ustalenie, jaka działalność i w jakim zakresie może korzystać ze zwolnienia z podatku dochodowego.

W przypadku kontroli przedsiębiorcy prowadzącego działalność w SSE to właśnie ta kwestia w pierwszej kolejności jest przedmiotem weryfikacji organów skarbowych.

Jak więc należy postępować, aby mieć pewność, że prawidłowo wydzielamy działalność korzystającą ze zwolnienia od działalności opodatkowanej?

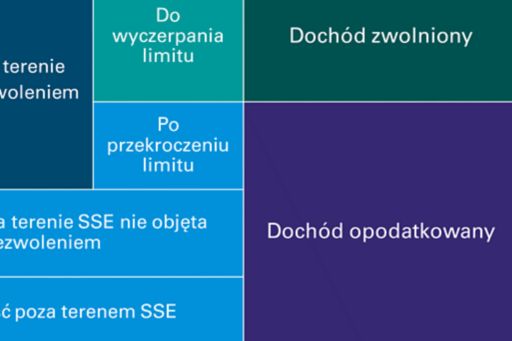

Ze zwolnienia z podatku dochodowego korzysta działalność, która jest:

a) Wskazana w tzw. Zezwoleniu Strefowym oraz

b) Prowadzona jest na terenie SSE.

Sposób wyodrębnienia

Zgodnie z § 5 ust. 5 tzw. Rozporządzenia Strefowego zwolnienie z podatku dochodowego oparte czy to na wysokości inwestycji, czy związane z nowo utworzonymi miejscami pracy przysługuje wyłącznie z tytułu działalności prowadzonej na terenie strefy.

Przepis ten precyzuje, że w przypadku prowadzenia przez przedsiębiorcę działalności gospodarczej również poza obszarem strefy, działalność prowadzona na terenie strefy musi być wydzielona organizacyjnie, a wielkość zwolnienia określa się w oparciu o dane jednostki organizacyjnej prowadzącej działalność wyłącznie na terenie strefy.

Należy przy tym zwrócić uwagę, czy faktycznie jest to działalność gospodarcza prowadzona poza obszarem SSE (jako takiej nie należy przykładowo postrzegać usług podwykonawcy znajdującego się poza terenem SSE).

W praktyce jednak przepisy nie wskazują jak ma wyglądać i przejawiać się takie wyodrębnienie organizacyjne.

Generalnie wskazuje się, że przejawia się ono poprzez:

A. Wyodrębnienie księgowe – tj. wyodrębnienie przychodów i kosztów w księgach rachunkowych, (tu np. prowadzona pozabilansowo ewidencja lub odpowiedni plan kont, alternatywnie stosowanie znaczników dla zapisów przyporządkowanych danej działalności);

B. Wyodrębnienie majątkowe – tj. wyodrębnienie składników majątku trwałego (np. środki trwałe przypisane wyłącznie do działalności korzystającej ze zwolnienia z podatku dochodowego lub wyłącznie do działalności opodatkowanej);

C. Wyodrębnienie osobowe – tj. wskazanie pracowników, którzy mogą być przypisani, jako pozostający w obszarze działalności korzystającej ze zwolnienia z podatku dochodowego bądź pracujący w obszarze wyłącznie działalności opodatkowanej.

Wyodrębnienie organizacyjne ma pozwolić na prawidłowe ustalenie dochodu podatkowego z działalności prowadzonej na terenie SSE i w zakresie objętym tzw. zezwoleniem strefowym.

Przepływy pomiędzy działalnością opodatkowaną i zwolnioną

Zatem dochodzi do sytuacji, gdy jedna firma będąca całością prowadzi dwie działalności, które z punktu widzenia podatku dochodowego należy postrzegać odrębnie.

W takim wypadku wspomniane Rozporządzenie strefowe wskazuje, że przy ustalaniu wielkości

zwolnienia od podatku dochodowego, przysługującego przedsiębiorcy prowadzącemu działalność na terenie strefy za pośrednictwem jednostki organizacyjnej, należy stosować przepisy dotyczące cen transferowych pomiędzy podmiotami powiązanymi dotyczące możliwości szacowania dochodu (tj. art. 25 ustawy o podatku

dochodowym od osób fizycznych oraz art. 11 ustawy o podatku dochodowym od osób prawnych).

Przepisy te dają zatem organom podatkowym możliwość weryfikowania, na jakich zasadach dokonywane są przepływy pomiędzy działalnością korzystającą ze zwolnienia z podatku dochodowego a działalnością opodatkowaną.

W takim przypadku przedsiębiorca powinien ustalać dochód i kierować się takimi zasadami jakby rozliczał się z niezależnym przedsiębiorcą. Zasady te oparte na cenie rynkowej mają zapewnić rzetelne przypisanie odpowiedniej wartości przychodów i kosztów do działalności opodatkowanej oraz zwolnionej. W przeciwnym razie możliwe byłoby np. zaniżenie przychodów alokowanych do działalności opodatkowanej.

Aby zatem prawidłowo ustalić dochód zwolniony i opodatkowany, gdy przedsiębiorca prowadzi działalność poprzez jednostkę organizacyjną położoną na terenie SSE i poza jej obszarem, konieczne jest przeprowadzenie

analizy przepływów finansowych pomiędzy tymi jednostkami.

Elementami takiej analizy mogą być:

I. ustalenie przepływów wewnętrznych pomiędzy jednostką organizacyjną działającą na terenie SSE oraz poza nią (czy się pojawiają, jeśli tak to, o jakim charakterze, częstotliwości, czy są to

jednorazowe przepływy czy może stały element procesu produkcyjnego);

II. zidentyfikowanie istotnych funkcji oraz charakteru przepływu dla każdej jednostki i na tej podstawie przyjęcie sposobu wyceny tych przepływów;

III. i następnie odpowiednia ich alokacja.

W związku z tym w razie ewentualnego sporu z organami warto, aby przedsiębiorca posiadał analizę wskazującą na ustalenie przepływów (alokacji) pomiędzy jednostkami organizacyjnymi w ramach działalności

korzystającej ze zwolnienia z podatku dochodowego oraz opodatkowanej, wskazującą na zastosowanie warunków i cen rynkowych.

Istotne, zatem jak widać jest ustalenie sposobu wyróżniania i rozliczania działalności podlegającej zwolnieniu z opodatkowania z tytułu prowadzenia jej w Specjalnej Strefie Ekonomicznej nawet już na początkowym etapie działalności – tak aby uniknąć wątpliwości i problemów w przyszłości.

Agnieszka Przeorek, menedżer w dziale doradztwa podatkowego, biuro we Wrocławiu

© 2024 KPMG Sp. z o.o., polska spółka z ograniczoną odpowiedzialnością i członek globalnej organizacji KPMG składającej się z niezależnych spółek członkowskich stowarzyszonych z KPMG International Limited, prywatną spółką angielską z odpowiedzialnością ograniczoną do wysokości gwarancji. Wszelkie prawa zastrzeżone.

Więcej informacji na temat struktury globalnej organizacji KPMG można znaleźć na stronie o strukturze zarządczej.