Ruim vier jaar na de start van de COVID-19-pandemie in Nederland zijn de directe gevolgen van COVID-19 in het dagelijkse leven nauwelijks nog zichtbaar. De sterftecijfers blijven in de afgelopen jaren echter hoger dan verwacht op basis van de pre-COVID-19-modellen. Wat betekent deze oversterfte voor de levensverwachting volgens de laatste Prognosetafel van het Actuarieel Genootschap?

Op 12 september 2024 heeft het Actuarieel Genootschap (AG) zijn tweejaarlijkse prognosetafel (AG2024) voor de levensverwachting gepubliceerd. Dit is de frequentie waarmee het AG kijkt of data en modelaanpassingen nodig zijn. De belangrijkste wijzigingen in AG2024 ten opzichte van AG2022 zijn:

- Update Europese langetermijntrend: Updaten van data tot en met 2019 op basis van de Human Mortality Database, waar eerder deels aangevuld werd met cijfers van Nationale Statistische bureaus.

- Update Nederlandse data ten behoeve van oversterfteterm: Gebruiken van Nederlandse weekdata voor 2022 en 2023 in plaats van 2020 en 2021.

- Aanpassen projectie oversterfteterm: Dit betekent dat de oversterfteterm langzamer uitloopt, omdat deze in het volgende jaar niet meer met 50% daalt, maar met 25%.

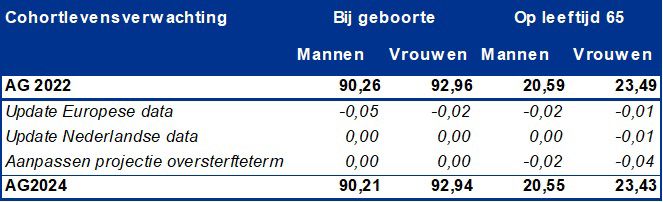

Samenvattend is het model onveranderd en betreft het een update van data en een specifieke parameter. De impact van bovenstaande wijzigingen op de levensverwachting is beperkt, zoals zichtbaar in onderstaande tabel. Hierin is te zien dat de impact voor de cohortlevensverwachting van 65-jarigen, met name bij de vrouwen, iets groter is. Dit komt doordat de oversterfteterm enkel wordt toegepast op de leeftijden boven de 55 en uitdooft, waardoor de impact op de

cohortlevensverwachting vrijwel nihil is. Ondanks dat de impact op de levensverwachting beperkt is, heeft de update zeker impact op de sterftekansen op de korte termijn.

Figuur 1: Effect op de cohortlevensverwachting van overgang van AG2022 naar AG2024 in 2025

Onderliggende analyse data 2022 en 2024

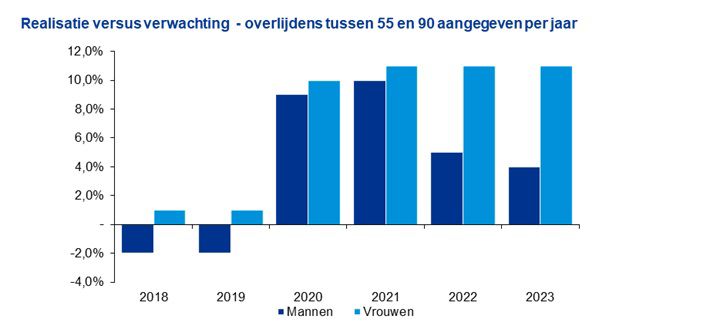

De analyse van de sterfte in de jaren 2022 en 2023 in Nederland speelt een belangrijke rol, omdat dit enerzijds impact heeft via de data, maar anderzijds ook relevante inzichten geeft voor het vaststellen van de uitloop van de oversterfteterm. Figuur 2 laat zien dat de oversterfte bij mannen aanzienlijk is afgenomen ten opzichte van 2020/2021, terwijl de oversterfte bij de vrouwen nog steeds rond hetzelfde niveau ligt. Dit zorgt bij de vrouwen voor een stijging van de oversterfteterm en dus hogere sterftekansen op korte termijn.

Figuur 2: Procentuele afwijking tussen realisatie en verwachte sterfte uitgedrukt in aantal overlijdens per jaar voor mannen en vrouwen tussen 55 en 90 jaar in de jaren 2018 t/m 2023. De verwachting is op basis van AG2024 exclusief oversterfteterm. Bron: Tabel 2.1. Prognosetafel AG2024, Actuarieel Genootschap.

Aanpassen projectie oversterfteterm

Figuur 2 levert ook belangrijke input voor het bepalen van de oversterfteterm naar de toekomst. Het AG heeft gekozen om de η aan te passen van 0,5 naar 0,75, maar wel uit te blijven gaan van een uitdovend scenario. Concreet loopt de oversterfte minder snel uit de sterftekansen, maar verdwijnt deze op termijn wel geheel. Dit is een cruciale aanname, waarbij het AG afwijkt van de laatste

CBS-prognosetafel. CBS heeft eind 2023 gekozen om wel een permanente sterfte-impact te veronderstellen.

Door de combinatie van bovenstaande is het zichtbaar dat de update een iets grotere impact heeft voor vrouwen dan voor mannen, omdat de oversterfte voor vrouwen langzamer uit de projectie loopt en initieel hoger start. Tegelijkertijd heeft de update van beide onderdelen van de oversterfteterm maar een beperkte impact, omdat deze geheel uitdooft en enkel van toepassing is op de leeftijden boven de 55.

Voor de voorzieningen van een gemiddeld pensioenfonds is de impact volgens het AG dan ook beperkt tot circa – 0,1%.

Figuur 3: Impact Voorziening Pensioenverplichtingen (VPV) en premie voor een gemiddeld voorbeeldfonds van de overgang van AG2022 naar AG2024. Bron: Tabel 1.4 Prognosetafel AG2024, Actuarieel Genootschap.

Aandachtspunten bij de toepassing in de praktijk

Bovenstaande update is voor een groot deel van de pensioen- en levensverzekeringsmarkt een belangrijke update die zij zullen verwerken in hun assumpties, waarbij de impact voor partijen met overwegend kortlevenrisico natuurlijk anders zal zijn. Voor sommige pensioenfondsen zal dit ook de laatste update van de Prognosetafel zijn voor de overgang naar het nieuwe pensioenstelsel. Daarom is het extra belangrijk om deze update niet enkel mechanisch te verwerken, maar ook te kijken naar:

- Wat ziet u zelf in de ervaringssterftecijfers over 2022 en 2023 ten opzichte van geheel Nederland en is het geheel passend met uw ervaringssterfte?

- Wat is het resultaat afgelopen jaren op kort- en langleven? Beweegt het in lijn met bovenstaande ontwikkeling?

- Is voor uw populatie een verdwijnend scenario qua oversterfte met deze snelheid passend of is het beter om een andere uitloop te hanteren op basis van de verstrekte parameters?

Mocht u hierover van gedachten willen wisselen om te bepalen hoe u hier zo goed mogelijk rekening mee kunt houden, dan denken wij graag met u mee.

Contact

Schrijf je in voor onze nieuwsbrief

Wij houden je op de hoogte per e-mail. Geef hier je voorkeuren door.